金融政策の概要:0.25%の利上げを実施。バランスシート縮小の具体的な方針を発表

米国で連邦公開市場委員会(FOMC)が6月13-14日(現地時間)に開催された。市場の予想通り、FRBは17年3月に続き、0.25%の追加利上げを実施した。これで15年12月の政策金利引き上げ開始以来の利上げ回数は合計4回(利上げ幅は1.0%)となった。

今回発表された声明文では、景気の現状認識および、見通しについて物価の評価が下方修正された。一方、ガイダンス部分では、バランスシートの正常化に向けて、年内にバランスシートの縮小を開始する方針が明記された。また、声明とは別にバランスシート縮小の具体的な方針を示した補遺が公表された。

今回の金融政策決定では、政策金利の維持を主張しミネアポリス連銀のカシュカリ総裁が反対した。

今回発表されたFOMC参加者の見通しは、前回(3月)から17年の成長率や、全期間の失業率が上方修正(失業率は低下)された一方、17年の物価が下方修正された。政策金利見通しは、19年が小幅に下方修正されたほかは前回見通しから変化が無かった。

金融政策の評価:バランスシートの早期縮小に対する意欲が感じられる結果

政策金利の引き上げは、当研究所の予想通り。物価見通しの下方修正や、17年の政策金利見通し(年内1回の追加利上げ)が前回から維持されたことについても、当研究所の予想通りであった。

一方、バランスシート縮小については、FRB内の意見集約に暫く時間を要すると考えていたため、今回の会合で具体的な金額まで明記した方針が示されたのは予想外であった。さらに、バランスシート縮小の時期について、FOMC会合後の記者会見でイエレン議長が、今回の会合では明確な決定を下していないとしたものの、経済状況がFRBの予想通りなら、比較的早い時期(relatively soon)に実行に移せると述べたことも予想外であった。これらを考えると、FRBはバランスシート縮小の早期開始に強い意欲を示したと言える。

これまで当研究所では、6月、9月に政策金利を引き上げた後、12月にバランスシートの縮小が開始されると予想してきたが、今回のFOMC会合やその後の記者会見を受けて、資本市場が安定している前提で、9月にバランスシート縮小を開始、12月に追加利上げとの見通しに変更する。FOMC会合後の資本市場は安定しており、これまでの所、バランスシート縮小時期が早まる可能性について、市場は冷静に反応しているようだ。

声明の概要

◆金融政策の方針

- FF金利の誘導目標を1.00-1.25%に引き上げ(政策金利の変更を反映)

- 政府機関債、MBSの償還分はMBSへ再投資(変更なし)

- 米国債の償還分は米国債へ再投資(変更なし)

- 委員会は、経済が予想通りの広範な進展をみせれば、バランスシートの正常化計画について今年中に開始することを見込んでいる(今回追加)。

- 償還元本の再投資を減らすことで、連邦準備銀行が保有する証券残高を減らすこの計画は、「委員会の政策正常化の原則と計画に関する補遺」に記載されている(今回追加)。

◆フォワードガイダンス、今後の金融政策見通し

- 既に実現した労働市場環境や物価、およびこれらの今後の見通しを考慮して、委員会はFF金利の目標レンジを1.00-1.25%に引上げることを決定した(政策金利の変更を反映)

- 金融政策スタンスは依然として緩和的であるため、労働市場環境の幾分かの改善や、物価の2%への持続的な上昇を下支えする(変更なし)

- FF金利の目標レンジに対する将来の調整時期や水準の決定に際して、委員会は経済の現状と見通しを雇用の最大化と2%物価目標に照らして判断する(変更なし)

- これらの判断に際しては、雇用情勢、インフレ圧力、期待インフレ、金融、海外情勢など幅広い情報を勘案する(変更なし)

- 委員会は、対称的な物価目標に関連させて、物価の実績と将来見通しを注意深くモニターする(変更なし)

- 委員会は、FF金利の緩やかな上昇のみを正当化するような経済状況の進展を予想しており、暫くの間、中長期的に有効となる水準を下回るとみられる(変更なし)

- しかしながら、実際のFF金利の経路は、今後入手可能なデータに基づく経済見通しによる(変更なし)

◆景気判断

- 労働市場は引き続き力強さを増し、経済活動は年初来で緩やかに成長している(経済活動について”slowed”から“rising moderately”に表現変更)

- 雇用増加は緩やかとなったものの、年初来で均してみれば堅調であり、失業率は低下した(足元の雇用統計の動向を踏まえた表現変更)

- 家計消費はここ数ヶ月で持ち直した(「ほんの僅かな増加」”rose only modestly“から”picked up“「持ち直した」に表現変更)

- 設備投資は拡大が続いた(「堅調」”firmed“から”continued to expand”「拡大が続いた」に表現変更)

- 前年比でみたインフレ率は最近低下した(「委員会の長期目標である2%に近い水準で推移しててきた」”has been running close to the Committee’s 2 percent longer-run objective.”から「最近低下した」”has declined recently”に下方修正)

- エネルギーと食料品を除いた指標も幾分2%を下回っている(「3月は低下した」”declined in March”を削除)

- 市場が織り込むインフレ率は、依然として低位に留まっている(変更なし)

- ほとんどの調査に基づく長期物価見通しは、全般的に変化に乏しい(変更なし)

◆景気見通し

- 委員会は、金融政策スタンスの漸進的な調整により、経済活動は緩やかに拡大し、労働市場の状況が更に強くなると予測している(前回の「第1四半期の成長鈍化が一時的」”the slowing in growth during the first quarters as likely to be transitory” との判断部分を削除)

- 前年比でみたインフレ率は短期的には幾分2%を下回るものの、中期的に委員会の目標とする2%近辺で安定すると予想する(「短期的には幾分2%を下回る」”expected to remain somewhat below 2 percent in the near term”を追加し、短期的な見通しを下方修正)

- 経済見通しに対する短期的なリスクは概ねバランスしている(変更なし)

- 委員会は、引き続きインフレ動向と世界経済および金融情勢を注視する(変更なし)

会見の主なポイント(要旨)

記者会見の主な内容は以下の通り。

◆政策金利変更の理由

- 「雇用の最大化」、「物価の安定」という目標の実現に向けて経済状況の進展が続いている中で、FOMCは過去1年半に緩やかに政策金利を引き上げてきた。今日の決定もこのプロセスが続いていると判断したため。

◆今後の金融政策方針

- 現在の景気回復状況からは、健全な労働市場と物価安定の目標を達成するために、引き続き緩やかな政策金利の引き上げが正当化される。これは、現在の政策金利が中立FF金利を下回っているとの我々の判断に基く。

- 足元の中立FF金利は歴史的にも低い水準となっており、中立FF金利の水準まで政策金利を引き上げて中立的な金融政策スタンスにもっていこうとは思っていない。ただし、中立FF金利はどこかのタイミングで緩やかに上昇すると見込まれるため、政策金利にも緩やかな上昇余地ができる。

◆バランスシート縮小方針

- 14年に公表した「原則と計画」に整合的な形で、「緩やかに」再投資額を減らすことで、「緩やか」で「多分に予見可能」な保有証券の削減を行っていく。

- バランスシートの縮小を開始した後は、毎月の償還上限額を米国債が60億ドル、MBSが40億ドルとし、上限を超えた金額を再投資する。金額は3ヵ月毎にそれぞれ60億ドル、40億ドル増額していき、米国債で300億ドル、MBSで200億ドルに達するまで上限を引上げる。

- 計画を開始する時期について明確な決定を行っていない。ただし、経済が自分達の見通しに沿って広範な進展がみられれば、比較的早い時期に開始できるかも知れない。

- どこまでバランスシートを縮小するか決めていない。現状ではより正常な金額に戻すことにフォーカスしている。

- 最終的なバランスシートの水準は準備預金残高の水準によってきまる。

- 同じ会合で、政策金利の引き上げとバランスシート縮小開始の両方が可能か、決めていない。それは見通しや環境判断による。

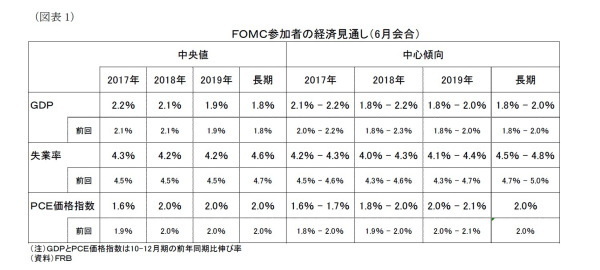

FOMC参加者の見通し

FOMC参加者(FRBメンバーと地区連銀総裁の17名 )の経済見通しは(図表1)の通り。前回(3月15日)公表されたものと比較すると、17年の成長率、全期間の失業率が上方修正(失業率は低下)された一方、17年の物価見通しが下方修正された。

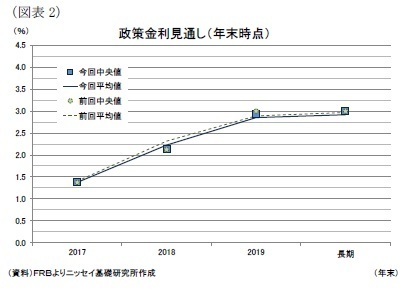

政策金利の見通し(中央値)は、19年こそ2.94%と前回(3.00%)から下方修正されたものの、それ以外は前回からの変更はなかった(図表2)。

この結果、17年は1.375%(1.125→1.375%)と年内に追加で1回の利上げが見込まれるほか、18年は2.125%(1.375→2.125%)と、年3回の利上げが見込まれている。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

窪谷浩(くぼたに ひろし)

ニッセイ基礎研究所 経済研究部

主任研究員

【関連記事 ニッセイ基礎研究所より】

・

米国経済の見通し-米経済は消費主導の底堅い景気回復持続を予想も、無視できない国内政治リスク

・

ワシントン出張報告~トランプ大統領に振り回され、国内政治は混乱。しかしながら、米経済については楽観的な見通しがコンセンサス。

・

【5月米雇用統計】失業率は4.3%と01年5月以来の水準に低下も、全体的に冴えない内容

・

【4月米個人所得・消費支出】個人所得、消費支出ともに前月から伸びが加速。とくに消費は昨年12月以来の伸び

・

【4月米住宅着工、許可件数】着工件数、許可件数ともに前月から減少、市場予想も下回る