人が生涯得られる収入は、生涯かかる支出に及ばないことがあります。そうなると、労働から得られる労働収入以外の方法で資産を増やす必要があります。特に、支出が多くなる40代のときは、将来の支出に対しての資産を計算できる状態が望ましいです。

生涯年収と生涯支出の例

まず、生涯年収と生涯支出を解説します。

● 生涯年収

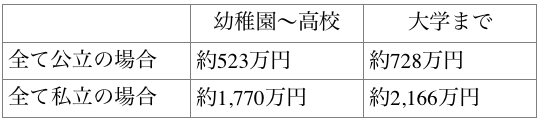

以下は、学歴別の生涯年収です。60歳までで退職金は含まれていません。

● 生涯支出

項目ごとに支出を見ていきましょう。

・ 教育費

・ 結婚関連費用:359.7万円

・ 老後資金:年金支給時に最低準備しておく貯蓄残高 2,016万円

・ 生活費:年間約290万円

つまり、上記をまとめると、22~83歳(日本の平均寿命)でかかる支出は、子ども2人で大学卒まで通わせると想定し約2億1,700万~約2億4,704万円になります。

年金問題や退職金問題など、老後に不安を感じる人は多い

また、今の日本では年金問題や退職金問題に不安を感じる人が多いです。日本の年金は、世界最大の年金基金である、年金積立金管理運用独立行政法人(GPIF)によって運用されています。しかし、GPIFは株や投資信託でお金を運用しているので、運用益によってはお金が減少することがあります。現に、2016年にGPIFが発表した運用益は、1四半期の収益率はマイナス3.88%、評価額はマイナス5兆2,342億円という結果です。今後世界の情勢が不安になれば、これ以上の資金減少も考えられる話です。もちろん、資金が減少すれば将来年金が所定通りもらえるかわかりません。

また、高度経済成長期の日本では、会社員であれば大半の人は退職時に退職金を受け取りました。企業によっては、退職後にまで給与の代わりを支払う企業もありました。しかし、今では人員削減することもあり、退職金どころか企業にずっと勤められるかもわからない状況です。

そのため、老後に不安を感じる人は多く、資産は自分で守らなければいけない時代になっています。

労働収入だけでは足りない部分は資産運用で埋める発想

上述したように、最も収入が高いデータが出ている「大学卒の男性」で2億6,630万円であり、子ども2人を大学まで行かせると、公立でも支出は2億1,700万円になります。つまり、子どもが多かったり、学歴が異なったりしたら、支出の方が上回ってしまいます。そのため、労働収入だけでは足りない部分は資産運用で埋めるという方法が必要です。

資産運用は、債権の運用や不動産投資などで資産を増やす方法で、労働収入の足しにする必要があります。

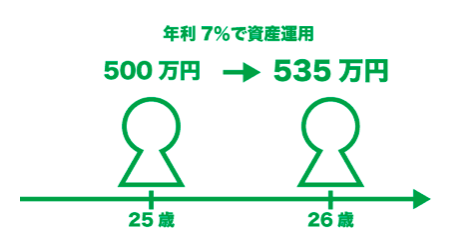

資産運用は早く始めて「時間」を味方につけるのがセオリー

資産運用は、早く始めるのが得策です。なぜなら、資産運用には「利回り」という考え方があり、早く始めた方が複利の効果を得られるからです。つまり、資産運用で増額した資産を再度運用することで、さらなる資産を得られるということです。

たとえば、25歳時点で500万円の金額を年利7%の利回りで資産運用します。そうなると、26歳時点で535万円(500万円×107%)の資産に増額します。そうなると、26歳時点で535万円の資産を再度資産運用できるということです。このように、資産運用は早く始めるほど資産を増やしやすいということになります。また、この「7%」という数値は、アメリカ人が資産運用するときに目標とする数値です。

また、サラリーマンは信用性が高いので不動産投資ローンを組みやすいという大きなメリットがあります。賢くお金を運用することは、40代になっても安心できる資産運用ができるでしょう。(提供: 不動産投資セミナー )

【オススメ記事 不動産投資セミナー】

・

40代から考える退職金を活用した資産運用

・

2020年東京五輪に向けた不動産投資の戦略とは

・

マンション経営やアパート経営の始め方を解説!

・

ワンルーム投資の失敗から学ぶ成功への3つのポイント

・

どうやって始めるの? 不動産投資の買い方解説!