要旨

- ECBの緩和縮小への注目度が高まったことで、ユーロ参加国の国債利回りとユーロ相場の動きが激しくなている。きっかけは6月27日のドラギ総裁の講演に盛り込まれた「デフレの力はリフレの力に置き換わった」という発言だが、ECBの政策スタンスが、ここで急変した訳ではない。講演では「賃金や物価の伸びは抑制」されており、「政策理事会はリフレのプロセスを支えるような環境を維持する必要がある」と強調した。

- 7月20日の政策理事会でも物価目標への回帰を支える基本姿勢と環境悪化に柔軟に対応する構えを示すフォワード・ガイダンスを維持し、国債など資産買い入れの18年以降の方針などについて、秋に協議する方針を表明した。次回9月7日は、ECBが政策変更を決める頻度が高い3カ月に1度のスタッフ経済見通しの公表月だが、情報の必要性や慎重さを強調したことから、10月26日にずれ込む可能性の方が高そうだ。

- ECBが、経済ファンダメンタルズの面からも正当化され難くなっている、ルールの変更がなければ継続できない副作用を伴う政策を打ち切る時期が近付いている。緩和の縮小を慎重に進めても、脆弱な国の財政や銀行システムが、資産買い入れに守られた現在よりも、ショックを受けやすくなる可能性はある。その場合には、ECBは金融安定メカニズム(ESM)と連携してOMTのプログラムを通じて対応することになるだろう。

- ECBの緩和縮小は、ユーロ制度改革を促す側面もある。18年以降、緩和縮小と並行して、ユーロ制度改革の推進を目指すことになる。

シントラ・フォーラムで高まったECBの緩和縮小への注目度

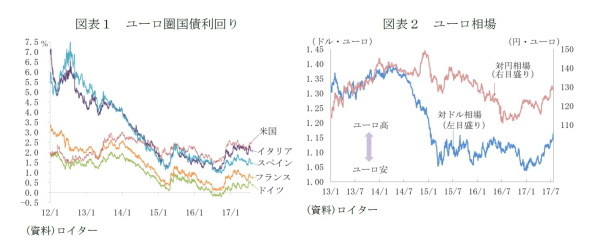

ECBの緩和縮小への注目度が高まり、ユーロ参加国の国債利回りとユーロ相場の動きが激しくなっている(図表1)、(図表2)。

きっかけとなったのは、6月26~28日までポルトガルのシントラで開催された欧州中央銀行(ECB)の中央銀行フォーラムで、ドラギ総裁が27日に行った講演(注1)に盛り込まれた「デフレの力はリフレの力に置き換わった」という発言だ。

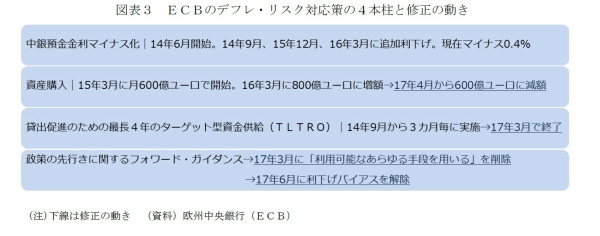

しかし、ECBは、すでにシントラ・フォーラムの前から緩やかな緩和縮小に動き出しており、政策スタンスが、ここで急変した訳ではない。ECBがデフレ・リスクへの対応として打ち出した4本柱の政策のうち(図表3)、貸出促進のための最長4年のターゲット型資金供給(TLTRO)は今年3月にすでに終了しているし、国債等の資産買い入れも、今年4月からは月600億ユーロとそれまで1年間の月800億ユーロから減額している。政策の先行きに関するフォワード・ガイダンスも、今年3月には「利用可能なあらゆる手段を用いる」という非常時モードの表現を削除、6月には「利下げバイアス」を削除し、徐々に政策の正常化を探る方向にあった。

そもそも、シントラ・フォーラムでのドラギ総裁の講演も、「タカ派」色が強いものではなく、「賃金や物価の伸びは抑制」されており、「政策理事会はリフレのプロセスを支えるような環境を維持する必要がある」と強調した。

-----------------------------

(注1) Mario Draghi, “Accompanying the economic recovery”, Introductory speech by Mario Draghi, President of the ECB, at the ECB Forum on Central Banking, Sintra, 27 June 2017(

https://www.ecbforum.eu/uploads/originals/2017/speakers/Speech/Draghi%20-%20Accompanying%20the%20economic%20recovery.pdf

)

-----------------------------

7月政策理事会では景気判断はやや強めたが、フォワード・ガイダンスを変えず

7月20日にシントラ・フォーラム後、初めてのECB政策理事会は開催され、現状維持を決めた。ECBの緩和縮小の順序やタイミングの手掛かりとなる政策理事会の声明文の冒頭のフォワード・ガイダンスの変更も全会一致で見送った。

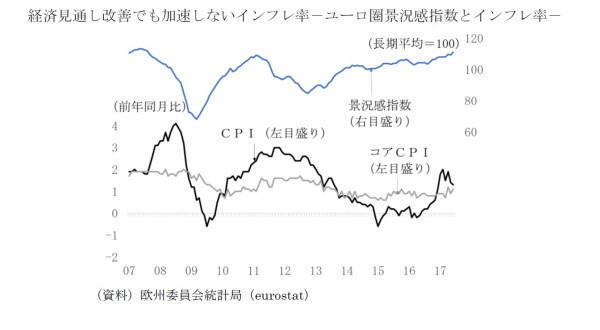

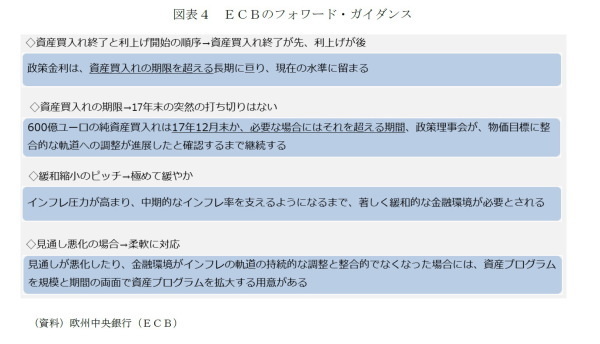

シントラ・フォーラムでの発言をきっかけに、一部に資産買い入れの縮小の前倒しや早期利上げ観測も広がったが、フォワード・ガイダンスを維持したことで、(1)資産買い入れの停止後に利上げに着手するという順序、(2)少なくとも17年12月末まで月600億ユーロの買い入れを継続し、足もとのCPIの動き(6月CPI前年同月比1.3%、コアCPI同1.1%)を踏まえると、17年末での終了はないことが確認された(図表4)。

フォワード・ガイダンスには、「インフレ圧力が高まり、中期的なインフレ率を支えるようになるまで、著しく緩和的な金融環境が必要とされる」という基本姿勢と、「見通しが悪化したり、金融環境がインフレの軌道の持続的な調整と整合的でなくなった場合には、資産プログラムを規模と期間の両面で拡大する用意がある」という環境悪化に柔軟に対応する構えを示す文言も残した。この2つのセンテンスについて、ドラギ総裁は、「ようやく力強い回復を経験するようになったものの、賃金と物価が目標に近づくのを待つ必要」があり、「正当化されないファイナンス環境のタイト化が、調整のペースを鈍らせたり、危険にさらす可能性」に備えるためと説明した。シントラ・フォーラム後の市場の反応については、「ファイナンス環境はインフレ目標への確実な回帰を広く支えている」として、容認する姿勢を示したと受け止められ、さらにユーロ高が進んだ。

政策変更は秋に協議。9月、10月理事会を控えた8月のジャクソンホール会議も注目集める

ドラギ総裁は、7月理事会では18年以降の資産買い入れの方針などの協議はしておらず、「秋に協議をする」、「将来の政策変更の協議に正確な日程を設定しないことで全会一致した」と述べた。

年内のECBの金融政策に関する政策理事会は、9月7日、10月26日、12月14日に予定されており、9月か10月の理事会で方針が決まることになりそうだ。

従来、18年以降の資産買い入れの決定は9月と考えてきた。最近のECBの政策変更は、3カ月に1度改定されるECB/ユーロシステムのスタッフ経済見通しが公表される3月、6月、9月、12月に行われてきたことが理由だ。

しかし、今回の記者会見のトーンからは決定が10月にずれ込む可能性も高まっているように感じた。ドラギ総裁は、政策決定にあたっての情報の必要性を再三強調し、賃金・物価が予想通り目標に向けた軌道に乗るかを慎重に判断する姿勢を示した。政策の柔軟性も強調した点だ。これらは、決定を急がないことを示唆しているように思う。

ドラギ総裁は、9月理事会前の8月24~26日に米ワイオミング州ジャクソンホールで開催されるカンザスシティー連銀主催の年次シンポジウムに3年振りに講演すると報じられている。3年前の同シンポジウムで、資産買い入れプログラムに布石を打ったとされており、今度は、資産買い入れ縮小への道を拓くのではないかと早くも注目を集めている。

強まるECBの資産買い入れ継続への制約。18年には縮小から停止へ

ユーロ圏経済は全体として力づよさを増し、国別に見ても、需要別に見ても回復の裾野が広がっている。

無論、圏内格差の問題が解消した訳ではない。現在でも、生産活動や雇用の水準に国毎のばらつきがあり、健全化ルール偏重の財政政策の協調、共通予算の欠如、銀行同盟の不完全性など、ユーロ制度の問題があり、過剰債務を抱える脆弱な国ほど、緩和縮小の影響を受けやすい。

それでも、世界的な金融の混乱などで、ユーロ圏の回復の腰折れ懸念が高まるようなことがない限り、ECBは18年に資産買い入れ縮小から停止のプロセスに移るだろう。

最大の理由は、全体としてのファンダメンタルズの改善だ。確かに、賃金・物価の伸びは世界金融危機前に比べて低調であり、引き締めの必要は生じていない。しかし、物価の安定を唯一の責務とするECBが、脆弱な国に焦点を当てて、緩和の拡大を続けることは正当化し難くなっている。

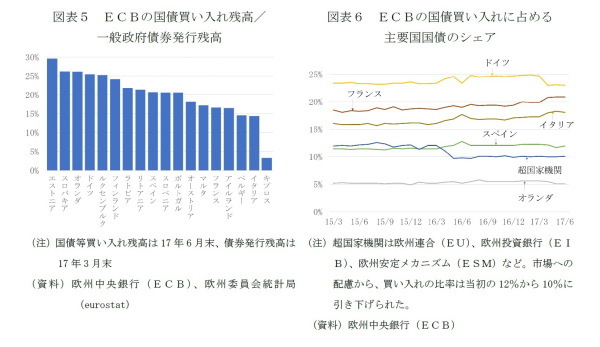

国債市場が19カ国(現時点では買い入れ対象はギリシャを除く18カ国)に分断していることによる限界も強まりつつある。ECBの国債買い入れは、EUの基本条約が禁じる「救済」とならないよう工夫がこらされており、その1つが経済規模に応じて決まるECBへの出資比率に基づいて買い入れを行う「資本キー・ルール」だ。また、市場の機能や価格形成を妨げないよう、発行体あたりの上限を33%とする「33%ルール」もある。ユーロ参加各国の一般政府による債券残高(17年3月末時点)とECBの国債等買い入れ残高(17年6月末時点)を比べると、幾つかの小国のほか、資本キーでは買い入れ全体の24%を占めるドイツや同5%強のオランダなども、財政が健全で名目GDP比であるために、25%を超えるようになっており(図表5)、17年末まで月600億ユーロの買い入れを継続すれば、33%ルールに抵触する国も出てくると思われる。月間の買い入れ額に占める各国国債の割合を見ると、ドイツやオランダの国債の買い入れのペースが落ち始めている兆候も見られる(図表6)。

資産買い入れには、財政健全化のインセンティブや市場の機能を損なう副作用もある。

ECBが、経済ファンダメンタルズの面からも正当化され難くなり、ルールを変更しなければ継続できない副作用を伴う政策を打ち切る時期は近付いている。

ECBが、緩和縮小を慎重に進めたとしても、脆弱な国の財政や銀行システムが、資産買い入れに守られた現在よりも、ショックを受けやすくなる。仮に問題が生じた場合には、ECBは、12年9月に創設したもののまだ利用実績がないOMTプログラム(常設化されている金融安定メカニズム・ESMと連携して国債を買い支える制度)を通じて対応することになるだろう。

緩和縮小にはユーロ制度改革を促す側面も

ECBの緩和縮小は、ユーロ制度改革を促す側面もある。現在のユーロ制度が不完全で、圏内の格差を固定化しやすい。反EU・反ユーロ機運の一段の高まりを阻止し、ユーロを持続可能な通貨とするためには、制度の改革が避けられない。

改革の機運は高まりつつある。親EUを掲げて勝利したフランスのマクロン大統領は、成長のための投資や経済危機対策などに活用する「ユーロ圏予算」の創設や、ユーロ圏議会、ユーロ圏経済・財務相ポストの創設などの制度改革に意欲を示す。公約の実現にはドイツの理解が欠かせないが、9月の総選挙に向けた公約では、前欧州議会議長のシュルツ党首率いる社会民主党(SPD)ばかりでなく、メルケル首相のキリスト教民主社会同盟(CDU)も、マクロン大統領のユーロ制度改革に、温度差はあるものの、協力する姿勢を示している。ドイツ総選挙の結果に関わらず、フランスとドイツはユーロ制度の改革に協調姿勢で臨むことになるだろう。

改革は、EUを取り巻く環境の変化によっても後押しされている。英国のEU離脱、「米国第一主義」を掲げるトランプ政権の誕生は、EUに結束を迫る圧力となっている。EUは、加盟国のうち意思のある国によって、EU市民の関心が高い政策領域について前進する方向に舵を切ろうとしている(注2)。社会政策、安全保障政策の強化などだ。同時に、EUの根幹であり、すべての加盟国が参加する関税同盟と単一市場の魅力を高めるため、自由貿易協定(FTA)のネットワークの強化、EU予算の見直し、域内の国境を超えた資本移動に対する障壁を取り払い単一の資本市場の基盤を構築する「資本市場同盟」に取り組んでいる。

難航していた日本とEUの経済連携協定(EPA)の大枠合意という成果も、英国の離脱や、米国の通商政策転換の副産物といった面がある。

-----------------------------

(注2) 欧州委員会は17年3月1日にEUの将来に関する白書(“White Paper on the Future of Europe, reflection and scenarios for the EU 27 by 2025”,1 March 2017(

https://ec.europa.eu/commission/sites/beta-political/files/white_paper_on_the_future_of_europe_en.pdf

))を公表し、EUの未来像として、(1)現状のまま進む、(2)単一市場に絞り込む、(3)特定の政策領域で意思のある国が先行することを許容する、(4)特定の政策領域に絞り込み、より効率化する、(5)全加盟国が足並みを揃えて、すべての政策領域でより統合を深めるという5つの選択肢を提示した。17年12月のEU首脳会議で方向性を確認する予定だが、17年3月25日の「ローマ条約」の調印60周年を祝う特別首脳会議で採択した「ローマ宣言」では「必要に応じて異なる速さと深さで同一の方向を向いて共に行動し、後から参加する国のためにドアを開いておく」とあり、(3)の方向を指向しているとされる。

-----------------------------

緩和縮小とユーロ制度改革は平行して進む

EU改革の根幹は、欧州統合の象徴である単一通貨ユーロの制度の完成度を高める取り組みだ。

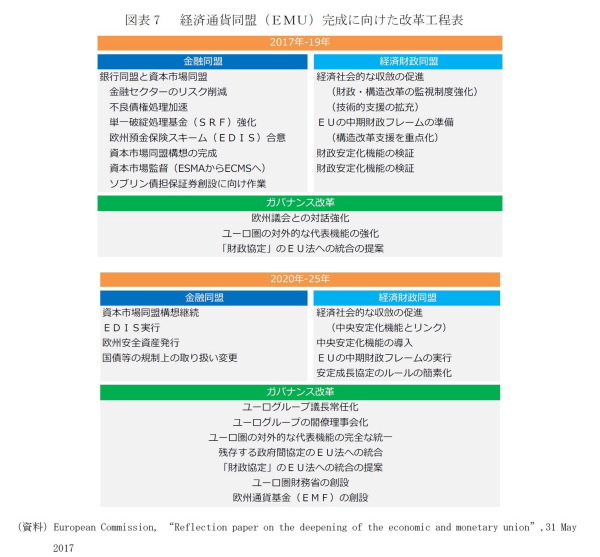

欧州委員会が今年5月末にまとめたユーロ圏の統合深化に関する白書(注3)には、19年までの短期と20~25年の中期の工程表がある(図表7)。今回の工程表は、15年6月の欧州機関の5人のトップ(注4)による報告書の中間報告といった意味合いがある。12年12月にファンロンパイ前EU首脳会議常任議長(通称EU大統領)の指示でまとめた工程表(注5)には、銀行同盟、財政同盟、経済同盟、政治同盟の4本柱の改革深化が掲げられ、ユーロ圏の銀行監督、破綻処理、預金保険を共通化を目指す銀行同盟への移行の道を拓いた。他方、他の3本の柱には目だった成果はない。

新たな工程表も、議論の叩き台という位置づけであり、すべてが計画通りに進むことは望めないが、ECBが、18年の資産買い入れ縮小、停止を経て、19年には利上げのプロセスを開始するのと並行してユーロ制度改革も一定の進展を目指すことになる。

工程表によれば、19年までの短期の課題としては、3本柱からなる銀行同盟の完成度を高めることと、資本市場同盟の推進による、「金融同盟」が重点課題だ。銀行同盟では、単一破綻処理メカニズムが備える基金の23年の完成に向けた着実な積み増しと、欧州預金保険スキーム(EDIS)の進展などが挙がる。EDISは、15年11月に欧州委員会が、17年のユーロ圏共通預金保険基金の創設、20年からの各国基金と共通基金の協同体制への移行、24年に共通基金に一元化するEU規則案を提案しているが、現時点では政治合意に達していない。ドイツなどが「銀行部門のリスク削減が優先」と主張しているためだ。不良債権処理の加速はECBの緩和縮小に伴うリスクを軽減するためにも銀行同盟の推進のためにも、優先度が高まっている。銀行部門のリスク軽減という観点から、ユーロ圏共通債への布石となり得る「ソブリン債担保証券」の発行が、課題の1つに掲げられている点も興味深い。

「経済財政同盟」としては、ユーロ圏予算に相当する「財政安定化機能」について19年までに協議を始め、20年以降、「中央安定化機能」として導入に向けて動き出す方針も掲げられている。

「ソブリン債担保証券」の「欧州安全資産」への移行や、ユーロ圏のガバナンス改革も2020年以降に取り組むべき課題とされている。

銀行システムのリスク削減が進み、銀行同盟の完成度が高まり、資本市場同盟が進展し、健全化ルールに偏重した財政政策運営が是正されれば、域内の不均衡は改善しやすくなり、根強いユーロの持続可能性への懸念を緩和することにつながるだろう。

ECBの超金融緩和からの出口のプロセスで、ユーロ制度改革が、どのように展開して行くのかも注目したい。

-----------------------------

(注3) European Commission, “Reflection paper on the deepening of the economic and monetary union”,31 May 2017(

https://ec.europa.eu/commission/sites/beta-political/files/reflection-paper-emu_en.pdf

)

(注4) European Commission, “Completing Europe's Economic and Monetary Union”, 22 June 2015(

https://ec.europa.eu/commission/sites/beta-political/files/5-presidents-report_en.pdf

) 。欧州委員会のユンケル委員長がトゥスクEU首脳会議常任議長(通称EU大統領)、ドラギECB総裁、ダイセルブルーム・ユーログループ議長、シュルツ欧州議会議長(当時)と緊密な協力関係によりまとめた。

(注5) Herman Van Rompuy, President of the European Council Towards a genuine Economic and Monetary Union”, 5 December 2012

-----------------------------

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

伊藤さゆり(いとう さゆり)

ニッセイ基礎研究所 経済研究部

主席研究員

【関連記事 ニッセイ基礎研究所より】

・

欧州経済見通し-回復続くユーロ圏。ECBは慎重に緩和縮小を模索/EU離脱に揺れる総選挙後の英国-

・

不確実性増す2017年の欧州-ECBの政策も弾力性が必要に

・

6月も続く欧州の政治イベント-メイ首相の保守党、マクロン大統領の共和国前進が議会選で優位を保つ-

・

近づく英国の国民投票-経済的コストへの警鐘が相次いでも落ちないEU離脱支持率

・

英国のEU離脱とロンドン国際金融センターの未来