要旨

- 中国の保険業界において、フィンテック分野をリードしている中国平安保険グループ。2025年までの目標として「IT×金融×生活サービスの融合」を戦略に掲げている。保険、銀行、投資(証券など)の3事業に、「ネット金融(フィンテック)」を4本目の事業として正式に加えて1年が経過するが、その効果はどうであろうか。

- 中国のフィンテックを代表するアリババやテンセントなどのIT企業は、ネットショッピングやシェアリングビジネス、ネットゲームなど、より人々の‘日常生活’に密着したアプリやサービスを開発している。また、他社が開発した新たなサービスを取り込むことで、スマホ決済を中心としたモバイル経済圏を形成している。

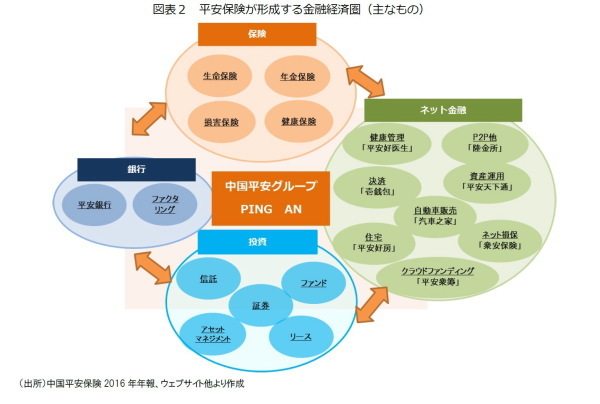

- 一方、平安保険がネット金融で提供する「生活サービス」は、金融機関として、その機能をより‘金融’に絞っている。例えば、ネットを介して資金の貸し借りを仲介するP2Pや金融商品の購入が可能な「陸金所」、資産運用や財テクのアドバイスがもらえる「平安天下通」といった、資金の貸し借りや、金融商品による資産形成などに重点が置かれたサービスである。

- また、医師とオンラインで健康相談ができたり、薬の手配ができる「平安好医生」、住宅の売買などの「平安好房」など、前掲の金融商品による財テクとは直接関係ないものの、健康情報を通じた医療保険の加入や見直し、個人の不動産の売買といった資産形成につながるサービスもある。

- 平安保険グループの保険商品など金融商品を実際に契約したり、銀行などを利用している個人顧客は1億3,107万人、ネット利用を含め同社のサービスを利用する顧客総数は3億8,000万人に達している(サービス利用の重複分を除く)。これら個人の属性に関する情報、決済、信用情報、投資、保有する金融資産、受診などの健康情報、保有している不動産などおよそ4億人の金融に関するビッグデータが平安保険に集まっているのだ。

2016年、ネット金融(フィンテック)が黒転、純利益のおよそ1割に

中国の保険業界において、フィンテック分野をリードしている中国平安保険グループ。2025年までの目標として「IT×金融×生活サービスの融合」を戦略に掲げ、世界的な総合金融機関でありながら、ネットを通じてユーザーの生活に密着したサービスを提供する最大手のサプライヤーを目指している(1)。平安保険が保険、銀行、投資(証券など)の3事業に、「ネット金融(フィンテック)」を4本目の事業として正式に加えて1年が経過するが、その効果はどうであろうか。

まず、2016年の業績を振り返ってみると、総資産は5兆5,769億元(前年比17.0%増、およそ94兆円)、収入保険料(生損保合計)は、前年比21.7%増の4,696億元(約8兆円)で、生保・損保とも業界第2位を維持している(2)。収入保険料を含むグループ全体の売り上げは、14.9%増の7,125億元で、営業利益は0.5%増の934億元と、2016年も増収増益となった。

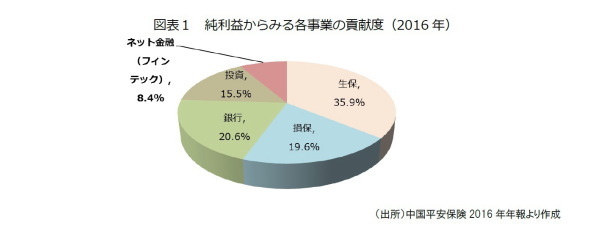

次に、純利益(親会社株主に帰属する純利益)の構成から、どの事業が収益に大きく貢献したかをみてみる(図表1)。2016年の純利益は、前年比15.1%増の624億元(約1兆円)で、そのうち、保険事業が55.5%(生保:35.9%、損保:19.6%)を稼ぎ、収益の最大の柱は生命保険事業であることに変わりはない。新たな事業であるネット金融は、2016年に黒字に転じ、純利益の8.4%を占めた(3)。

-----------------------

(1)拙著「

中国Fintech平安保険の野望」保険・年金フォーカス 中国保険市場の最新動向(21)

2016年8月16日

(2)1元=16.8円で計算。

(3)2016年のネット金融事業の黒字化は、平安保険グループ傘下の企業が保有する株式を陸金所に譲渡する上で発生した収益94.97億元を会計規則上、計上したもので、事業そのものによる黒字化ははたされていない。

-----------------------

ネット金融経済圏の形成-集まる4億人の金融ビッグデータ

では、平安保険のネット金融にはどのようなものがあるのか。

中国のフィンテックを代表するアリババやテンセントなどのIT企業は、ネットショッピングやシェアリングビジネス、ネットゲームなど、より人々の‘日常生活’に密着したアプリやサービスを開発している。また、他社が開発した新たなサービスを取り込むことで、スマホ決済を中心としたモバイル経済圏を形成している。

一方、平安保険がネット金融で提供する「生活サービス」は、金融機関として、その機能をより‘金融’に絞っている。例えば、保険料などの支払いが可能なネット決済の「壱銭包」、ネットを介して資金の貸し借りを仲介するP2Pや金融商品の購入が可能な「陸金所」、資産運用や財テクのアドバイスがもらえる「平安天下通」といった、資金の貸し借りや、金融商品による資産形成などに重点が置かれたサービスである(図表2)。一方、医師とオンラインで健康相談ができたり、薬の手配ができる「平安好医生」、住宅の売買などの「平安好房」など、前掲の金融商品による財テクとは直接関係ないものの、健康情報を通じた医療保険の加入や見直し、個人の不動産の売買といった資産形成につながるサービスもある。

平安保険グループの保険商品など金融商品を実際に契約したり、銀行などを利用している個人顧客は1億3,107万人、ネット利用を含め同社のサービスを利用する顧客総数は3億8,000万人に達している(サービス利用の重複分を除く)。これら個人の属性に関する情報、決済、信用情報、投資、保有する金融資産、受診などの健康情報、保有している不動産などおよそ4億人の金融に関するビッグデータが平安保険に集まっているのだ。

特に、陸金所のP2Pについては、平安保険の高い信用を背景に、少額貸付の個人顧客に加えて、それよりも大きな金額を中小法人にも融資している点に特徴がある。2016年末時点で、個人向けの取引額は、前年の2.4倍にあたる1兆5,352億元(約26兆円)、中小法人向けは前年の5倍にあたる4兆2,000億元(約71兆円)と大幅に増加した。2016年末時点の個人顧客向けの融資残高は前年のおよそ2倍にあたる4,384億元で、これは、同年のP2P市場全体の残高(8,162億元)のおよそ半分にあたる規模だ。このP2Pによる平安保険の収入は、融資が成立した際の仲介手数料である。

2016年末の陸金所の登録ユーザー数の累計は2,838万人、そのうちアクティブユーザー数が740万人と、ユーザー数、上掲の取引量とも中国最大規模である。平安保険、陸金所には、借り手の信用状況、身元証明、資金希望額や使途、貸し手の資金状況など、個人のみならず、中小法人の動向を中心とした金融に関する多くのアクティブな情報がどの金融機関よりも集まることになる。

中国のP2Pは、既存の金融機関で個人の小口の借り入が難しく、更には若年層を中心とした旺盛な消費を背景に利用が進んでいる。また、平均の貸付利率がおよそ10%と、銀行の1年定期の金利1.5%と比べると遥かに高く、平均の借入期間が10ヶ月未満と、リスクは高いものの短期で高利回りの運用手段として、一気に広がった(4)。同時に、詐欺や不正といった問題も多発しており、2016年以降は当局の規制によって業界の再編が進みつつある。2016年の市場は前年の2倍の規模に成長するなど、その勢いは更に増しつつある。

-----------------------

(4)2016年中国網絡借貸行業年報

-----------------------

新規顧客の2割はネットから、ネット金融の顧客の23%が生命保険へ加入

では、ネット金融は、どのような波及効果をもたらしているのであろうか。

平安保険によると、まず、原動力となっているのが、顧客数の大幅な増加である。

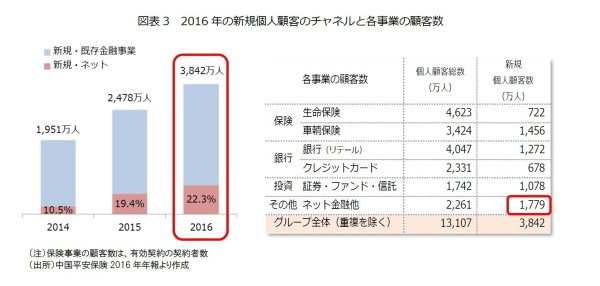

2016年末時点で、平安保険グループの個人顧客数(契約実績等あり)は前掲のとおり、前年比20.2%増の1億3,107万人であった。2016年の新規個人顧客3,842万人をみると、ネット経由が22.3%(前年比44%増の857万人)を占め、その構成比は年々大きくなっている(図表3)。

加えて、各事業の顧客数をみると、ネット金融やネット保険などを中心としたその他の顧客数が1,779万人と最も多く、保険、銀行、投資(証券)といった既存の金融事業と、ネット金融などを中心とした新たな事業間の相互利用や、複数のサービスの利用も見られる。

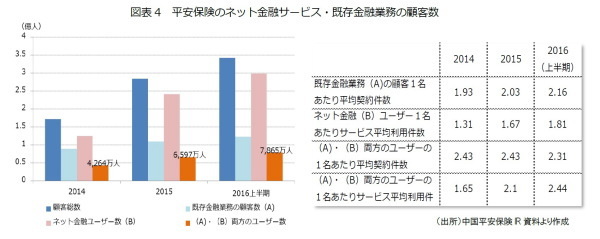

平安保険が発表した2016年上半期(1~6月)の状況によると、グループ内の金融サービスにおいて、ネット金融、既存の金融業務の両方を利用している顧客数は2015年末よりおよそ1,300万人増加の7,865万人で、顧客総数の2割を占めた。両方を利用するユーザーの特徴として、2016年上半期の金融商品等の平均契約件数は2.31件で、既存金融業務のみの顧客の2.16件よりも多い。また、ネット上のサービスの平均利用件数は2014年末時点の1.65件から2.44件まで増加するなど、ネットを介したサービスの利用意向が高くなっている(図表4)。

ネット金融の商品やサービスと、保険や銀行といった既存の金融商品を相互に利用する顧客が増加する中で、重ね売り(クロスセリング)の効果も少しずつ出始めている。

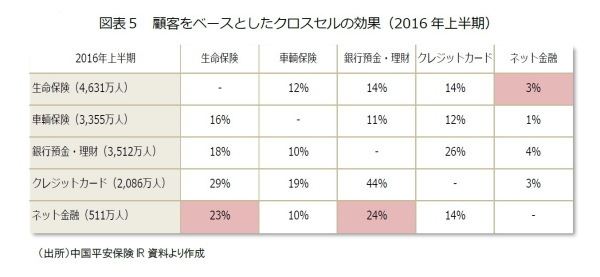

ネット金融の顧客のうち、どれくらいが生命保険に加入したかについてみてみると、2016年上半期では、ネット金融の顧客のうち23%が生命保険に加入したことがわかった。ネット金融は、顧客の規模がまだ小さいものの、新規顧客が急増しており、今後を考えると、そのインパクトは大きいといえよう(図表5)。

ネット金融の顧客は、生命保険と同様に、銀行預金や理財としての利用、契約が24%と高い点からも、生命保険についても資産形成の一環としてネットを活用している姿が見えてくる。一方、生命保険の契約者のうち、ネット金融のサービスを利用したり、契約したのはわずか3%と、生命保険の契約者からネット金融の利用は少なかった。

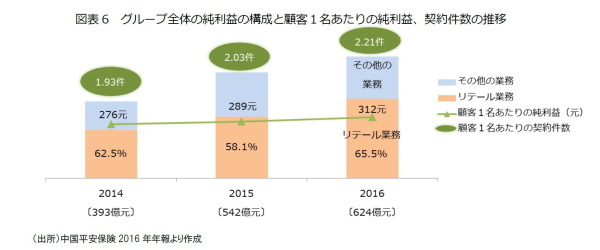

このように、平安保険は「IT×金融×生活サービスの融合」戦略の下、ネット金融を活用した顧客の増加や、その他の金融商品の販売への波及効果が見られるようになってきた。グループ全体でみると、個人顧客を対象としたリテール業務が純利益の66%を占め、顧客1名あたりの金融商品の契約件数の増加が収益の増加につながっており、それが最終的にグループ全体の純利益の増加を押し上げる効果をもたらしている(図表6)。

平安保険は、集まった4億人にものぼる金融ビッグデータを活用し、特に市場の成長が著しいP2P事業や、資産形成にともなう個人の財テク分野、健康分野への応用を強化していくとしている。更に、金融サービスを進化させるべく、ユーザーが平安保険の金融経済圏内でとったあらゆる金融行動、その履歴から新たな技術の開発にも力を入れている。

2017年も前年の売り上げのおよそ1%にあたる70億元を投じ、次世代の技術として注目される、生体認証(声紋、顔)やAIによる予測技術、意思決定技術の更なる進化を進めている。声紋認証については、レンディングの審査の際の声の細かい変化の検知などへの活用を開始した。顔認証は、深セン市において、高齢者の年金給付に際する窓口手続きの負担軽減や、当局の窓口業務の効率化に貢献している。また、重慶市政府と連携し、インフルエンザなどの流行予測のサポート事業を開始するなど、平安が保有するネット金融(フィンテック)を通じたビッグデータや技術の蓄積は、民間セクターの枠を越え、地方政府など公的なセクターにも広く影響を及ぼし始めている。

片山ゆき(かたやま ゆき)

ニッセイ基礎研究所 保険研究部

准主任研究員

【関連記事 ニッセイ基礎研究所より】

・

中国Fintech、平安保険の野望-中国保険市場の最新動向(21)

・

中国保険市場、米国に次いで2位に?-世界における中国のプレゼンス

・

ネット人口、世界最多の6.5億人-ネット専業の保険会社誕生

・

Fintech(フィンテック)100、1位の衆安保険を知っていますか?

・

安邦保険は、どうして次々と海外事業を買収するのか。