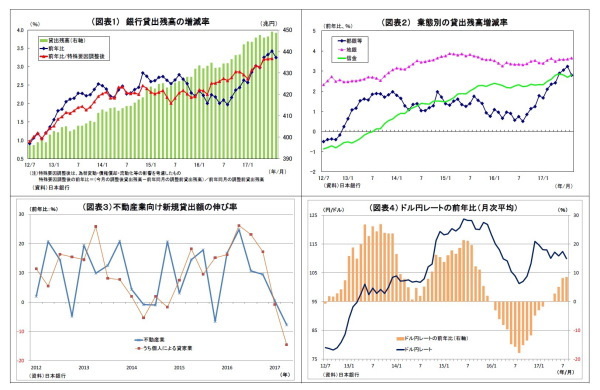

貸出動向: 都銀の影響で伸び率が縮小

9月8日に発表された貸出・預金動向(速報)によると、8月の銀行貸出(平均残高)の伸び率は前年比3.25%と前月(同3.42%)から低下した(図表1)。伸び率が低下したのは4ヶ月ぶり。地銀等は前年比3.6%(前月も同様)と横ばいを維持したが、都銀等が前年比2.8%(前月は3.2%)と大きく低下したためだ(図表2)。主にM&A資金の貸出実行タイミングによる振れの模様であり、貸出の増勢が鈍化基調に転じたとはまだ判断できない。

また、8月10日に発表された4-6月期の貸出先貸出金によれば、従来、超低金利や相続税対策、銀行の積極姿勢などから著しく増加していたアパートローンなど個人貸家業向けの新規貸出が前年比14.5%減とマイナス幅を大きく広げた(図表3)。この影響もあり、不動産業向け全体でも前年比7.8%減と1年半ぶりにマイナスへ転じている。背景には当局の監視強化や空室率上昇への警戒感などがあるとみられる。

不動産向け貸出が鈍化したことも、直近の銀行貸出全体の増勢一服に影響している。

次に、為替変動等の影響を調整した実勢である「特殊要因調整後」の銀行貸出伸び率(図表1)(1)を見ると、直近判明分である7月の伸び率は前年比3.22%と6月(3.21%)からほぼ横ばいとなった。見た目の銀行貸出の伸び率は6月(3.33%)から6月(3.42%)にかけて上昇しているが、上昇分はほぼ円安効果ということになる。

8月の「特殊要因調整後」伸び率は未判明だが、ドル円レートの前年比での円安幅が8.5%と7月の8.2%から若干拡大しており(図表4)、見た目の伸びにおける為替によるかさ上げ幅も若干拡大したと考えられる。従って、この影響を考慮した8月の特殊要因調整後の伸び率は、見た目の伸び率の低下幅(0.18%)よりも若干大きめに押し下げられ、前年比3.0%強になったと推測される。

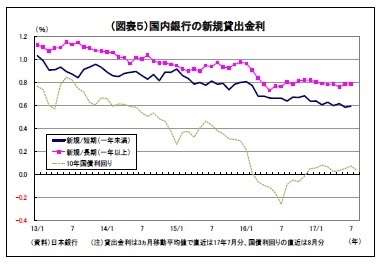

なお、7月の新規貸出金利については、短期(一年未満)が0.620%(6月は0.593%)、長期(1年以上)が0.832%(6月は0.816%)とそれぞれ上昇し(図表5)、低下は一服している。

ただし、日銀の長短金利操作のもと、市場金利が極めて低位に抑制されているなか、8月以降の市場金利(国債利回り)は低下しており、激しい競争環境も金利の抑制に働いているため、貸出金利の明確な反転上昇は見込めない。

---------------------------------

(1)特殊要因調整後の残高は、1カ月遅れで公表されるため、現在判明しているのは7月分まで。

---------------------------------

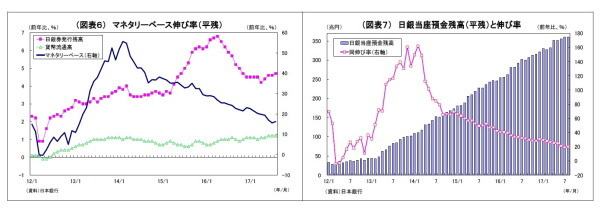

マネタリーベース: 増加ペースの鈍化が一服

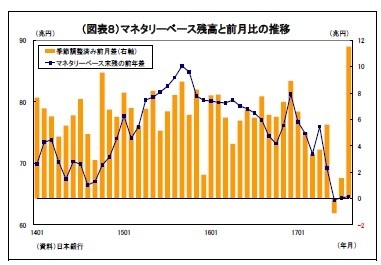

9月4日に発表された8月のマネタリーベースによると、日銀による資金供給量(日銀当座預金+市中に流通するお金)を示すマネタリーベースの前年比伸び率は16.3%と、前月(同15.6%)から小幅に上昇した。内訳の日銀当座預金の伸び率が前年比20.2%と前月(19.3%)から上昇したことが主因である(図表6・7)。マネタリーベースの伸び率は緩やかな低下が継続してきたが、8カ月ぶりに低下が一服した。

8月末のマネタリーベース残高は469.2兆円と過去最高を更新した。前月比では0.8兆円の増加に留まったが、8月は7月同様、季節柄、国債の償還が少ないことから日銀当座預金が増加しにくい事情がある。実際、季節性を除外した季節調整済み系列で見れば、前月比11.5兆円増と久方ぶりの大幅増になっている(図表8)。

また、同じく季節性が除外されるマネタリーベース(末残)の前年比増加額を見ても、64.6兆円と昨年前半までの概ね80兆円程度には遠く及ばないものの、下げ止まっている。

ただし、今後については、日銀の大量国債買入れによって市中に残存する国債残高が減少に向かうため、日銀の国債買入れペースは徐々に縮小に向かうとみられ、マネタリーベースの増加ペースも緩やかに鈍化していくと考えられる。

マネーストック: 広義流動性の伸びが上昇

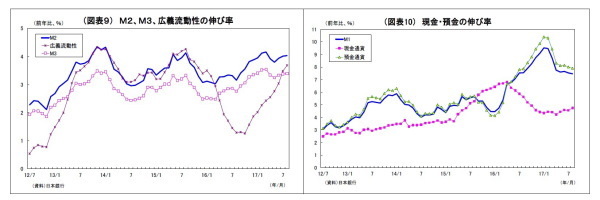

9月11日に発表された8月のマネーストック統計によると、市中に供給された通貨量の代表的指標であるM2(現金、国内銀行などの預金)平均残高の伸び率は前年比4.0%(前月も4.0%)、M3(M2にゆうちょ銀など全預金取扱金融機関の預貯金を含む)の伸び率は同3.4%(前月も3.4%)とそれぞれ前月から横ばいとなった(図表9)。それぞれ、比較的高い伸びを維持しており、高水準の経常黒字や貸出の増加などが寄与しているとみられる。

M3の内訳では、現金通貨の伸び率が前年比4.8%(前月は4.6%)と上昇する一方、普通預金などの預金通貨の伸び率は前年比7.9%(前月は8.0%)とやや低下した(図表10)。預金通貨の伸びが8%を下回ったのは12ヵ月ぶり。マイナス金利導入以降、普通預金へ資金をシフトさせる動きが続いたが、最近は企業において一服がみられる。その他では、CD(譲渡性預金、前月改定値0.3%→当月▲0.2%)が減少に転じた一方、準通貨(定期預金など、前月▲1.3%→当月▲1.2%)はマイナス幅を小幅に縮小した。

また、M3に投信や外債といったリスク性資産等を含めた広義流動性の伸び率は前年比3.7%(前月改定値は3.5%)と上昇し、2015年10月以来の高い伸びとなった(図表9)。

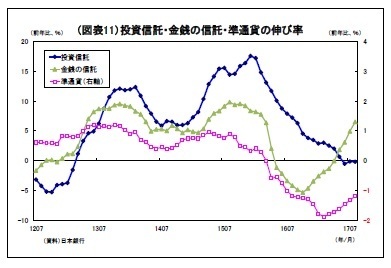

内訳を見ると、残高規模の大きい金銭の信託(前月4.9%→当月6.5%)がプラス幅を大きく拡大し、牽引役となった(図表11)。投資信託(元本ベース)の伸び率(前月改定値▲0.2%→当月▲0.2%)は引き続き前年比では小幅なマイナスが続いているが、残高(102.7兆円)は6月を底として2ヵ月連続で増加している。

引き続き、リスク性資産への投資に底入れの兆しがうかがわれるが、地政学リスクの緊迫化など投資環境は不透明感を増しているだけに、影響が注目される。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

上野剛志(うえの つよし)

ニッセイ基礎研究所 経済研究部

シニアエコノミスト

【関連記事 ニッセイ基礎研究所より】

・

資金循環統計(17年1-3月期)~個人金融資産は、前年比48兆円増加の1809兆円に、企業の現預金残高は過去最高を更新

・

導入から1年、イールドカーブ・コントロールの評価~金融市場の動き(9月号)

・

相場の転換点はいつか?~マーケット・カルテ9月号

・

景気ウォッチャー調査(17年8月)~現状は天候要因が下押し、先行きは堅調~

・

法人企業統計17年4-6月期~企業収益絶好調でも設備投資は低調、4-6月期の成長率は下方修正へ