はじめに

少額短期保険については、過去2回のレポートで紹介した(*1)が、2016年決算のディスクローズ状況を見ると、情報開示は進展傾向にある。

そこで、各社のディスクローズ資料などをもとに、2016年決算状況やトピックスを報告することとしたい。

-------------------------

(*1)小著「少額短期保険の現状-制度創設から8年間の急成長と課題」『保険・年金フォーカス』、ニッセイ基礎研究所、2014年8月26日、

http://www.nli-research.co.jp/report/detail/id=53676?site=nli

、「少額短期保険について-制度創設から10年間の成長」『保険・年金フォーカス』、ニッセイ基礎研究所、2016年8月23日、

http://www.nli-research.co.jp/report/detail/id=53676?site=nli

。

-------------------------

少額短期保険業界全体の状況

◆少額短期保険業者、募集人

少額短期保険業者は、2014年度82社、2015年度85社、2016年度89社と、新規設立による増加が続いている(いずれも3月末時点)。

2017年度も、7月6日リボン少額短期保険、7月12日メディカル少額短期保険の開業が続き、8月29日現在で、少額短期保険業者は91社となった。

91社の内訳を登録先の財務局別に見ると、北海道財務局に2、東北財務局に5、関東財務局に66、東海財務局に1、近畿財務局に9、中国財務局に2、四国財務局に1、福岡財務支局に4、沖縄総合事務局に1となっている。

また、少額短期保険は、少額短期保険募集人によって販売されているが、少額短期保険募集人数も、2014年度149,200人、2015年度165,600人、2016年度189,500人と着実に増加している(*2)。

-------------------------

(*2)「少額短期保険業者登録一覧」(2017年8月29日現在)、金融庁ホームページ、「2016年度 少額短期保険業界の決算概況について」、2017年7月15日、日本少額短期保険協会ホームページ。

-------------------------

◆商品別販売状況

生保会社・損保会社においては、同一の会社で生命保険と損害保険は併売できない(子会社方式を除く)が、少額短期保険会社は最高保険金額・保険期間が制限(*3)されているものの、生命保険と損害保険の併売が可能である。

少額短期保険会社が販売する商品は、つぎの4タイプに大別される。

・火災や風水害などによる家財の損失を補償する「家財保険」(損害保険)

・死亡や入院を保障する「生保・医療保険」(生命保険)

・ペットの通院・入院・手術などを補償する「ペット保険」(損害保険)

・地震や遭難などにより発生する費用を補償する「費用・その他保険」(損害保険)

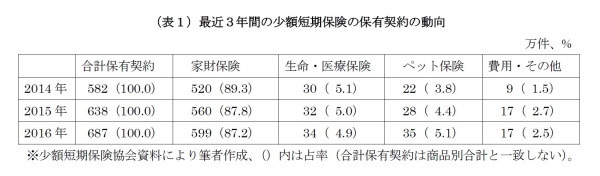

2016年度の少額短期保険会社89社のうち、家財保険を販売する会社が41社、生保・医療保険を販売する会社が32社、ペット保険を販売する会社が9社、費用・その他保険を販売する会社が6社となっている。

2016年度の保有契約件数は687万件(対前年+8%)であり、家財保険が約9割を占めている。

一方、2016年度の収入保険料は815億円(対前年+12%)であり、家財保険が約7割で、保有契約では5%程度のペット保険、生命・医療保険が1割以上を占める。

-------------------------

(*3)最高保険金額は、疾病死亡:300 万円、傷害死亡:600 万円、疾病・傷害による入院給付金等:80 万円、損害保険:1000 万円など、保険期間は、損害保険は2年、生命保険・医療保険は1年。

-------------------------

◆情報開示

情報開示は進展傾向にある。

生保会社・損保会社においては、保険業法第111条により、業務および財産の状況に関する説明書類(いわゆるディスクロージャー資料)を作成し、本店や支店などに備え付けて公衆に縦覧させなければならないとされている。

少額短期保険業者に対しても、保険業法第272条の17において、同様のディスクロージャー資料の公衆への縦覧義務が定められている。

生命保険協会や損害保険協会では、法律で定められた開示項目のほか、自主的に開示すべき項目のガイドラインを定めるとともに、各社ともホームページで「○○生命(損保)の現状」などの名称で、各事業年度ごとのディスクロージャー資料を開示しているが、少額短期保険協会では現在のところガイドラインは作成しておらず、各社のディスクロージャーに対する姿勢も区々である。

2015年度末時点の85社中、

A:ディスクロージャー資料をホームページで公開している会社=31社(36.5%)

B:ディスクロージャー資料は公開していないが、貸借対照表・損益計算書をホームページで公開している会社=45社(52.9%)

C:ディスクロージャー資料、貸借対照表・損益計算書ともホームページで公開していない会社=9社 (10.6%)

となっていた。

2016年度末では、89社中、

A:36社(40.4%)

B:43社(48.3%)

C:10社 (11.2%)

であり、Aが増加していることから、ディスクローズについてはやや進展傾向にあるものといえる。

各社決算の概要

ディスクロージャー資料、貸借対照表・損益計算書ともにホームページで公開していない会社を除く79社について、貸借対照表・損益計算書記載項目を分析するとつぎのとおりである。

なお、ほか3社は、決算公告として貸借対照表の要旨のみを開示しているが、収入保険料や経常利益が不明のため分析の対象外とした(会社法における株式会社の決算公告の基準としては、資本金5億円未満の会社は貸借対照表を開示することとされているが、先のレポートで述べたとおり、保険業法第272条の17の規定により、貸借対照表・損益計算書記載項目を含む適正な情報開示は少額短期保険会社の義務である)。

◆資本金

79社の会社形態をみると、株式会社が78社、非営利活動法人が1法人となっている。

株式会社である少額短期保険会社の最低資本金は、保険業法第272条の4第1項第2号および保険業法施行規則第38条の3の規定により、1000万円とされているが、実際の資本金は、最低3000万円、最高17億4487万円である。

なお、保険業法第272条の4第1項第1号イおよび保険業法施行規則第38条の3の規定により、会計監査人の監査を必要とする会社は資本金3億円以上の株式会社となっているが、該当する会社は14社あり、比較的規模の大きい会社も一定数存在する(なお、会社法上、会計監査人の監査を必要とする会社は資本金5億円以上の株式会社で、大会社とされているが、該当する会社は8社ある)。

◆総資産

保険会社の規模を図る指標のひとつとして総資産があるが、10億円以上は22社ある。

総資産第1位は全管協共済会で約63億6924万円、第2位はあすか少額短期で約42億816万円、第3位は東京海上ミレア少額短期で約36億816万円、第4位は宅建ファミリー共済で約35億1945万円、第5位はエタニティー少額短期で約34億9721万円となっている。

◆経常利益

企業の収益力に関する基本的な指標である経常利益を見ると、29社が赤字で、50社が黒字となっている。

経常利益第1位はさくら少額短期で約7億5598万円、第2位はメモリード・ライフで約3億6038万円、第3位は全管協共済会で約3億1109万円、第4位はあすか少額短期で約2億9881万円、第5位はエタニティー少額短期で約2億9478万円となっている。

◆収入保険料

年間収受保険料50億円以下という少額短期保険会社の制限は、損保系商品を販売する会社が多いことから、損保会社の概念である正味収入保険料(収入保険料から保険契約者に払い戻した解約返戻金などを控除し、さらにリスクの分散のための再保険料収支を加減したもの)で計算される(前記の業界全体の収入保険料も正味収入保険料ベース)。

しかしながら、生保系商品を販売する会社もあることから、顧客から実際に収入した保険料ベース(再保険収支などを加味しない)で見ると、第1位は全管協共済会で約65億4011万円(正味収入保険料は約4億2624万円)、第2位はエタニティー少額短期で約64億310万円(同約4億1710万円)、第3位は東京海上ミレア少額短期で約59億1728万円(同5512万円)、第4位は日本少額短期で約49億2588万円(同約2億2889万円)、第5位は宅建ファミリー共済で約45億5593万円(同約4億2046万円)となっている。

おわりに

少額短期保険業の保有契約、収入保険料とも安定的な成長が続いている。

一方、既報の2016年2月から新規契約の募集および満期契約の更新を停止した会社(ウィズネット少額短期)は2017年2月28日に解散したが、新たに販売中の入院保障保険、無告知がん診断一時金保険の販売を、2017年5月に停止した会社もある。

また、2015年1月には、少額短期保険会社に対して初の行政処分(業務改善命令)が発出された。

少額短期保険業は、一般の保険業と同様、さまざまなリスクに対する相互扶助という公共性の高い事業であり、一般の事業会社より厳しい規制下にある(前述の会計監査人の監査を必要とする会社の設定要件など)。

法令順守体制のさらなる整備やディスクローズの一層の充実など、今後の少額短期保険業界の健全な発展を心から期待したい。

小林雅史(こばやし まさし)

ニッセイ基礎研究所 保険研究部

上席研究員

【関連記事 ニッセイ基礎研究所より】

・

少額短期保険の現状-制度創設から8年間の急成長と課題

・

少額短期保険について-制度創設から10年間の成長

・

共済事業・少額短期保険の現状-収支・資産状況を中心として

・

契約年齢の計算方法-保険年齢方式と満年齢方式

・

標準利率の引き下げと生保会社の対応-経営努力による新規契約保険料引き上げの抑制