1.遺言、遺言信託と遺言代用信託との違い

昨今、「遺言代用信託」が一般的に活用されるようになりました。

ところで、この遺言代用信託とは、どのようなものでしょうか。

これと似た制度である「遺言」や「遺言信託」と比較しつつ、「遺言代用信託」という制度についてご説明します。

(1)遺言とは

遺言とは、簡単に言うと、人がその死亡時に効力を生じさせるために行った意思表示のことです。そして、この遺言は、「法定の事項」について、「法定の方式」に従って行う必要があります(民法960条)。

この遺言によって信託を設定することができます(信託法2条2項2号、3条2号)。

(2)遺言信託とは

遺言信託は、信託銀行や信託会社が取り扱う商品の一つであり、信託法上の信託ではありません。

すなわち、遺言信託は、遺言の作成や助言、遺言書の保管や執行などをパッケージ化した信託銀行などのサービスのことで、遺言と比べて何か特別なことができるというわけではありません。

(3)遺言代用信託とは

遺言代用信託とは、民事信託の一つで、委託者の生存中に、自らを受益者(委託者の財産の利益を受ける人)とする信託契約を受託者(財産を管理処分する人)と締結してその効力を発生させておき、委託者の死亡した時に、指定した者に信託の受益権(委託者の財産の利益を受ける権利)を承継させる制度のことです。

《遺言と遺言代用信託との違い》

〇遺言よりも遺言代用信託の方が「確実性」があります。

遺言は遺言者の単独行為であり、遺言者が容易に内容を変更することができるため、受益者の権利が不安定になるといえます。また、遺言内容について受遺者及び相続人全員に不満があれば遺言内容を執行せずに撤回することもできます。

他方、遺言代用信託であれば、信託契約にある程度の内容を盛り込んでおけば、契約である以上、遺言者の一方的な意思により容易に内容を変更することはできませんので、遺言のように受益者の権利が不安定になるということはありません。

また、遺言代用信託の場合、本人(委託者)が生前に財産を受託者に信託しておき、本人が指定した者に信託した財産が払い出され、信託した財産は遺産分割協議の対象にならないため、本人が指定した者に確実に遺産を引き継ぐことができます。

2.遺言代用信託の活用事例

(1)《事例1》障害のある子に財産を残したいという事例

Ⅰ)事案

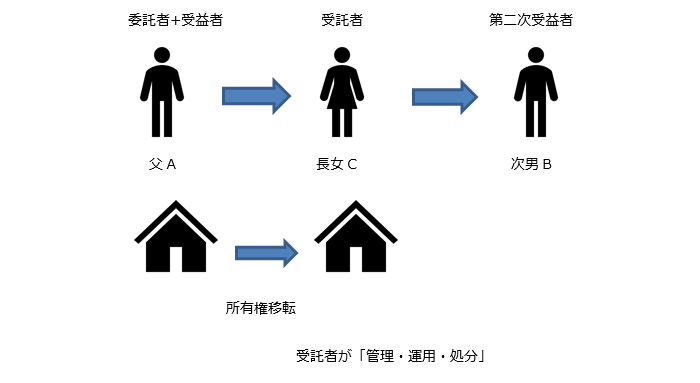

Aさんは、自分が死んだ後は、自分の子のうち、障害のある次男Bを自宅に住まわせ、必要に応じて自宅を処分し、施設に入れたいと考えています。ただ、障害のある次男BにAの財産を一度に相続させてしまうと、次男Bがその財産を浪費したり、悪意のある人に騙されないかが心配です。Aには、次男Bの他に、長女Cがいるので、長女Cに財産の管理を任せたいと考えています。

Ⅱ)遺言代用信託の設計

この事例では、本人である父Aが委託者兼受益者。長女Cが受託者。次男Bが第二次受益者(父Aが死んだ後は、次男Bが受益者となる)とする遺言代用信託を設計します。

父Aが死亡した後は、長女Cが次男Bに毎月一定額の生活費を渡すような定めを設計します。また、仮に父Aが生存中に判断能力が低下して次男Bの生活の面倒をみることができなくなった場合には、父Aの代わりに長女Cが次男Bに生活費を渡すなどの定めを設計しておきます。

Ⅲ)遺言代用信託をすることによるメリット

信託の対象とされた財産の所有権は受託者である長女Cに移転し、第二次受益者である次男Bには移転しません。よって、次男Bは自宅に住むことはできますが、自宅を処分することはできませんので、次男Bが浪費したり、人に騙されて処分するということはありません。

父Aが死んだ後は、長女Cが毎月一定額の財産を次男Bに渡すという定めを設計していますので、次男Bの生活も安定します。

長女Cを受託者として財産管理の権利を与えていることから、父Aが生存中に判断能力が低下した場合でも、その時点ですぐに長女Cが次男Bの財産管理を行うことができますので、安心です。

Ⅳ)遺言代用信託をする際の注意点

受託者である長女Cの権限が広く、裁判所のような監督機関もないことから、受託者による権限濫用の危険があります。

これに関しては、受託者に、税理士等の専門家が就任できればよいのですが、信託銀行や信託会社でなければ信託を業として受託することができないので(信託業法3条)、親族の中から受託者を検討することになります。

ただ、受託者には帳簿などの作成義務が信託法上課されていますが(強行規定)、素人の方には難しい側面もあるかと思います。そこで、信託契約を締結する際に、税理士などの専門家を信託監督人として設計することで、受託者を監督するだけではなく、受託者をサポートすることによって委託者の意思を実現することが期待できます。

(2)《事例2》跡継ぎ遺贈の事例

Ⅰ)事案

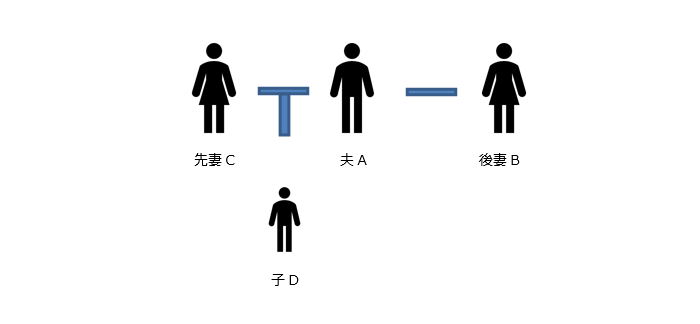

夫Aは現在の妻Bとの間に子供がないが、前妻Cとの間には子供Dがいます。

夫Aとしては、自分の遺産をまず現在の妻Bに残したいと考えています。ただ、妻Bが死んだ後は、妻Bが受け継いだAの財産は、妻Bの兄弟姉妹が受け継ぐことになるのは避けたいと思っています。Aとしては、妻Bが死んだ後は、Aの財産は前妻Cとの間の子であるDに受け継がせたいとの考えです。

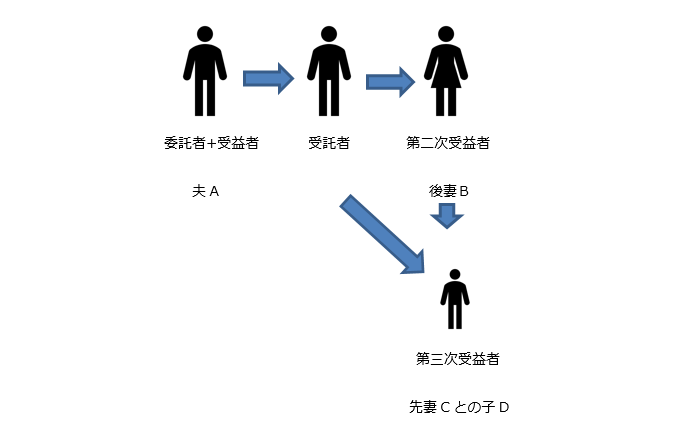

Ⅱ)遺言代用信託の設計

この事例では、本人である夫Aが委託者兼受益者。後妻Bが第二次受益者、先妻Cとの子Dを第三次受益者とする遺言代用信託を設計します。

Ⅲ)遺言代用信託をすることによるメリット

本件は、いわゆる「後継ぎ遺贈」が必要となるところ、遺言代用信託を利用することで、委託者の意思がより確実に実現できるというメリットがあります。

すなわち、後継ぎ遺贈については、条件付き遺贈などを用いることで設計することはできる可能性もあるのですが(最二小判昭和58年3月18日が可能性を示唆しているように読めるとの見解あり)、通説は否定的です。

また、仮に条件付き遺贈などを用いて設計が可能であったとしても、その確実性を担保する制度的な裏付けがなく、遺言者の意思が確実に実現できるとはいえません。

Ⅳ)遺言代用信託をする際の注意点

ⅰ)本件のような受益者連続型信託の場合、期間の制限があることに注意が必要です(信託法91条)。

すなわち、信託契約した時から30年を経過した後は、1回しか受益権を「承継」できません(※)。それゆえ、信託法上は、第四次受益者、第五次受益者…と設計することができるのですが、期間制限を考慮して、第三受益者までの設計とするのが一般的になります。

※信託法上、第三次受益者は第二次受益者から受益権を承継するのではなく、第三次受益者自身の受益権を信託契約等に基づいて直接取得すると考えられるので、正確には、受益者間で承継するわけではありません

ⅱ)また、遺留分の問題についても注意する必要があります。

すなわち、委託者夫Aの相続開始時に、

①第二次受益者(妻B)については、妻B自身の死亡時までの受益権を

②第三次受益者(先妻Cとの子D)については、第二次受益者妻Bの死亡時から信託終了時までの受益権を

それぞれが取得したと考えて、

委託者夫Aの相続人らは、①②のいずれに関しても遺留分減殺請求権(※)を主張できると考えられます。

※遺留分減殺請求権とは、遺族の生活保障などのために、相続財産の一定割合を一定の範囲の相続人に留保するための権利

他方で、妻Bの相続開始時に、②に関して、妻Bの相続人らが先妻Cの子Dに対して遺留分減殺請求権を主張することはできないと考えられています。

もっとも、上記の点に関する裁判例の蓄積がないことから、実際に紛争となった場合に裁判所がどのような判断を下すかが現時点では分かりません。ですので、信託を設計する場合には、紛争が生じることのないような配慮をしておくことが必要となります。

3.終わりに

以上のように、今後も、遺言代用信託という制度の活用が期待されますが、いくつかの問題点、注意点などがございますので、ご関心のある方は、税理士などの専門家にご相談の上、検討されることをお勧めいたします。

(提供:チェスターNEWS)