1.はじめに

平成30年4月1日から、法定相続情報証明制度の利用範囲拡大のために、次の3点について取り扱いが変更となっています。

① 被相続人(亡くなった人)との続柄の記載について

② 被相続人の最後の本籍の記載について

③ 相続登記等における相続人の住所を証する情報の取り扱いについて

これらについて、以下で具体的に説明いたします。

2.具体的な変更点について

(1)被相続人との続柄の記載について

ⅰ)変更前

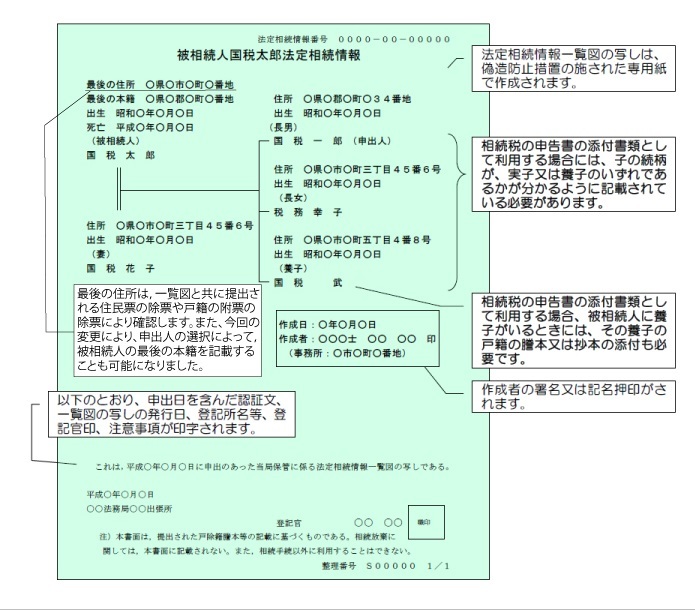

法定相続情報一覧図(項目3.で詳細説明)には、相続人に関する情報として、被相続人との続柄を記載する必要があり、従前は、被相続人の子であれば、実子であるか養子であるかにかかわらず「子」と記載していた。

ⅱ)変更後

被相続人との続柄の記載については、原則として戸籍に記載される続柄を記載することとされた。例えば、子であれば、「長男」「長女」「養子」などのように具体的に記載することとされました。なお、申出人の選択により、続柄について、従前のように、子であれば「子」、配偶者であれば「配偶者」と記載することは差し支えないこととされています。ただし、この場合は、相続税の申告など、法定相続情報一覧図の写しを利用することができない手続もあることに注意することが必要です。

(2)被相続人の最後の本籍の記載について

ⅰ)変更前

法定相続情報一覧図には、被相続人の最後の住所の記載をすることとされていました。

ⅱ)変更後

被相続人の最後の住所の他に、申出人の選択により、被相続人の最後の本籍も記載することができることとなりました。

(3)相続登記等における相続人の住所を証する情報の取扱いについて

ⅰ)変更前

法定相続情報一覧図の写しに相続人の住所が記載されている場合、その一覧図の写しを使って手続きをすると、相続人の住所を証する情報(住民票の写し)を提供しなくてもよい場合がありましたが(例えば、自動車名義変更、預金払戻など)、相続登記の申請においては、そのような取り扱いは認められていませんでした。

ⅱ)変更後

相続登記等の申請において、戸除籍謄本の束の代わりとして法定相続情報一覧図の写しを提供する際に、一覧図の写しに相続人の住所が記載されている場合には、相続人の住所を証する情報(住民票の写し)を提供しなくても差し支えないこととされました。

3.法定相続情報一覧図の写しとは

(1)概要

「法定相続情報一覧図の写し」とは、「法定相続情報証明制度」を利用することにより、無料で交付を受けることができる証明書のことです。この「法定相続情報証明制度」というのは、平成29年5月29日から運用が始まった新しい制度で、戸籍に基づいて、法定相続人が誰であるのかを登記官が証明したものになります。この制度が新設された趣旨は、相続登記の促進という点にあります。すなわち、不動産の登記名義人が死亡した場合には、相続登記をする必要があるのですが、相続登記が未了のまま放置されている不動産が増加し、いわゆる所有者不明土地問題や空き家問題の一因となっていることから、相続登記を促進するべく、本制度が新設されることとなりました。その法定相続情報証明制度の利用範囲を拡大するために、今回、上記3点の取扱いが変更となりました。

(2)具体的にどのような書面か

「法定相続情報一覧図の写し」とは、次のような書面になります。

最後の住所は,一覧図と共に提出される住民票の除票や戸籍の附票の除票により確認します。また、今回の変更により、申出人の選択によって,被相続人の最後の本籍を記載することも可能になりました。

(3)交付をうけるための手続きの流れ

ⅰ)申出人(相続人等)による作業

①戸除籍謄本等を収集します。 ※提出した戸除籍謄本等は、登記官の確認後に返却されます。

<用意する書類について>

②法定相続情報一覧図を作成します。

※一覧図作成にあたり、多様な雛形が法務局のHPに掲載あり。

主な法定相続情報一覧図の様式及び記載例

※法定相続情報一覧図は、図形式(上記3.(2))の他、被相続人及び相続人を単に列挙する形式(列挙形式)により作成することができますが、列挙形式では相続人の法定相続分が確認できない場合もあるため、相続税の申告書の添付書類として利用するときには、図形式のものであることが必要となります。③申出書を作成し、①と②の書類と合わせて法務局への申出をします。

<申出書の記入例>

※次のア~エを管轄する法務局のいずれかにおいて申出をして下さい。

ア)亡くなった方の本籍地

イ)亡くなった方の最後の住所地

ウ)申出人(相続人等)の住所地

エ)亡くなった方の名義の不動産の所在地

※申出の手続きは、相続人の他、次の者が代理をすることもできます。

<1>法定代理人、<2>民法上の親族、<③>資格者代理人(弁護士、司法書士、土地家屋調査士、税理士、社会保険労務士、弁理士、海事代理士及び行政書士に限ります。)

ⅱ)確認・交付(法務局)

④登記官による確認

⑤法定相続情報一覧図の保管

⑥認証文付きの「法定相続情報一覧図の写し」の交付

※一覧図の写しの交付にあたり、手数料は徴収されない。

必要な通数が無料で交付される。

※申出や交付については、郵送によることもできます。

ⅲ)利用

⑦各種相続手続きへの利用(戸籍の束の代わりに各種手続きにおいて提出することが可能になりました。)

※この制度は,戸籍の束に代替し得るオプションを追加するものですので、これまで通り、戸籍の束で相続手続を行うことを妨げるものではありません。また、相続放棄や遺産分割協議の書類については、別途必要となります。

4.相続税の申告書への添付書類の範囲拡大について

平成30年度税制改正・平成30年4月1日以後に提出する申告書から適用となります。

ⅰ)変更前

相続税の申告書には、①「被相続人の全ての相続人を明らかにする戸籍の謄本」の提出が必要とされていました。

(国税庁HP:相続税の申告の仕方「相続税の申告の際に提出していただく主な書類」)

ⅱ)変更後

上記①の書類に代えて、②図形式の「法定相続情報一覧図の写し(子の続柄が、実子又は養子のいずれであるかが分かるように記載されたものに限る※1)」又は③「①又は②をコピー機で複写したもの」のいずれかの書類を添付することができるようになりました。※2

※1:被相続人に養子がいる場合には、その養子の戸籍の謄本又は抄本(コピー機で複写したものも含む)の添付も必要となります。

※2:従前どおり、①を添付資料とすることも可能です。(国税庁HP;相続税の申告の仕方(平成29年分用)平成30年度税制改正)

(提供:チェスターNEWS)