平成30年2月8日、中小企業庁財務課は中小企業における経営の承継の円滑化に関する法律施行規則の一部を改正する省令案について意見募集を開始しました。

(画像=チェスターNEWS)

平成30年度税制改正大綱に盛り込まれた新事業承継税制の特例の創設に伴い、同改正がされることとなりました。

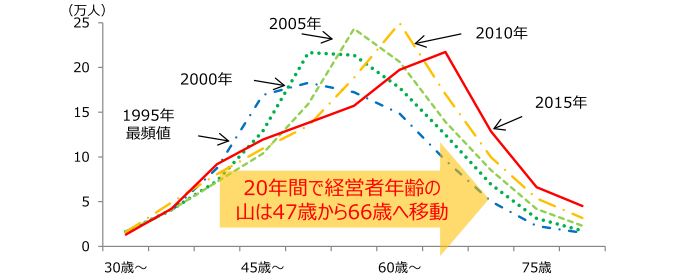

近年、中小企業経営者の年齢分布のピークが60歳代半ばとなり、日本経済の基盤となっている中小企業経営者の高齢化が深刻な問題となっております。(図1参照)

図1

(画像=チェスターNEWS)

事業承継が進んでいないのには、後継者への株式を移転することによる多額の税負担が生じることが一つの大きな要因ではないでしょうか。これまでも事業承継税制は設けられていましたが、事業承継後の要件も厳しく、制度の打ち切り事由に該当すれば、猶予されていた相続税や贈与税にプラスして利子税も納めなければならず、使い勝手のよくない制度設計となっていました。

新事業承継税制は10年限定ながらも、複数人の贈与者からの株式移転も可能となり、また、納税猶予額も現行制度の3分の2から全額となり、まさに大盤振る舞いといっても過言ではないでしょう。

これまでは、税金負担の面から、事業承継を足踏みされていた経営者の方々も、今回の改正を機に、今一度、検討されてみてはいかがでしょうか。

新事業承継税制の制度概要は以下のページをご覧ください。

http://chester-tax.jp/column/4751.html

(提供:チェスターNEWS)