おさらい

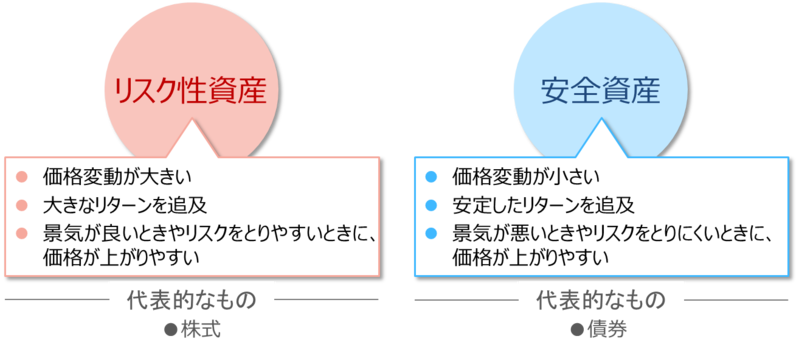

「何に投資する?「リスク性資産」と「安全資産」1」でもお伝えしましたが、投資対象は、「リスク性資産」と「安全資産」の2つに概ね大別することができます。それぞれの特徴をまとめると、以下のとおりになるとお伝えしました。

「リスク性資産」と「安全資産」について、具体的に説明していきたいと思います。今回は、「安全資産」について説明します。

「安全資産」の預金と債券

「安全資産」の一番の特徴は、価格変動が小さく、ローリスク・ローリターンであることが挙げられます。具体的には、預金や債券が該当します。預金と債券は、異なるものですが、実は商品性は似ています。それぞれ商品性を見ていきましょう。

預金

日常的に銀行に預金を預けていますが、銀行では、受け入れたお金は負債という扱いになります。負債とは借金のことです。つまり私たちがお金を預けるという行為は、実は銀行にお金を貸し付けているということなのです。

お金を貸しているので、利子を定期的にもらえますし、原則、預けたお金の元本は返ってきます。銀行預金には、預金保険制度というものがあり、預金1千万円までは、たとえ銀行が潰れたとしても保護されますので、元本確保の面では、極めて安全と言えます。ただ1千万円を超える部分は保護されないこと、多数の銀行が破綻するような事態となれば、1千万円以内であっても、預金保険制度で保護しきれなくなる可能性があることは、リスクとして認識すべきです。

よく預金のリスクとして、インフレ時に実質的に価値が下がることが挙げられますが、インフレが起きなくても、預金の元本が確保できないケースは起こりえます。預金といえども、絶対に安全というわけではないので、ノーリスクではありません。

債券

債券とは、国や地方自治体、企業などの組織がお金を借り入れるために発行する有価証券です。債券を発行する主体は、発行体と呼ばれます。

通常、債券には満期があり、発行体が潰れない限り、定期的に利子がもらえ、満期が到来すると、元本を返してもらえます。そのため、利子をもらい、満期で元本を返してもらうという点では、定期預金と極めて似ていると言えます。ただ決定的に違うのは、債券には預金保険制度のようなものはなく、購入した債券の発行体が潰れて、お金が返ってこなかったとしても、投資家は自己責任で損失を受け入れなくてはならないことです。そこが債券の預金とは異なるリスクです。

ただ、発行体が潰れない限り、元本が返還される仕組みは、株式等にはない債券の安全装置と言えます。そのため、債券の価格変動は小さく、ローリスク・ローリターンの商品となります。

預金と債券の違い

債券は、発行体にお金を貸して利子をもらい、満期で元本を返してもらう権利を表す有価証券です。そのため、他の人に売却することが可能です。つまり、需要と供給によって、価格が日々変動します。一方、預金は売買されるものではありませんので、価格という概念がなく、価格変動もありません。

まとめると、以下のとおりとなります。

・預金も債券も、誰かにお金を貸し、利子をもらう点では、性質は同じ。

・預金も債券も、お金を貸した相手が潰れなければ、利子がもらえ、元本が返ってくる。

・債券は、有価証券として売買が可能なため、価格があり、価格変動もある一方、預貯金は売買されるものではないので、価格がなく、価格変動がない。

両方とも特性上、ローリスク・ローリターンの商品である。

為替変動の影響について

預金も債券も、円建てのものと外貨建てのものがあります。円建てのものは、前述のとおりの性質ですが、外貨建てのものは性質が異なります。

外貨建てのものは、預金は外貨預金、債券は外国債券となります。これらは両方とも、現地通貨建ての債券に、為替変動の影響が加わった商品性を持ちます。

ここで思い出していただきたいのですが、前回の連載で、為替の価格変動は大きいと書きました。預金や債券は、価格変動がないか、あっても小さく、ローリスク・ローリターンの商品ですが、為替の影響が加わると、価格変動が大きくなり、ハイリスク・ハイリターンの商品に変身してしまいます。

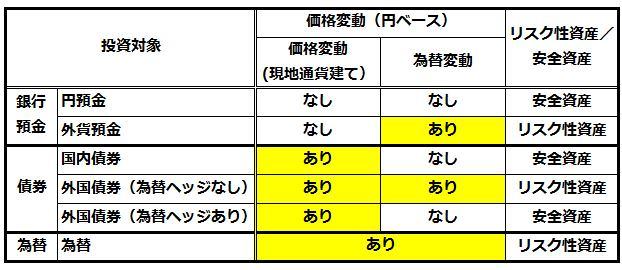

【外貨預金、外国債券のリスクリターン】

現地通貨建ての債券「ローリスク・ローリターン」+「為替変動リスク」=ハイリスク・ハイリターン

つまり、円建ての預金や債券は「安全資産」ですが、為替変動の影響が加わった外貨預金や外国債券は「リスク性資産」になってしまうのです。これは、どんな預金や債券でも例外はありません。為替リスクがあれば、「リスク性資産」としての性質を持つことになります。

ただし、外国債券には、一定のコストを払うことで為替ヘッジを付け、為替変動リスクを取り除くという手段があります。為替変動リスクがない外国債券(為替ヘッジあり)は、純粋に債券の価格変動リスクしか負いませんので、「安全資産」となります。なお、外貨預金には、為替ヘッジを付けるということはありませんので、外貨預金(為替ヘッジあり)というものはありません。

これまでの話をまとめますと、下表のようになります。

上記の表は、安全資産を説明するために作成しましたが、実は簡易的なものです。なぜなら、債券には、為替変動リスクを負わなくても、「安全資産」にはならず、「リスク性資産」に該当するものがあるからです。

次回は、「安全資産」をもっとよく知っていただくために、様々な債券の種類について、ご説明したいと思います。

▼バックナンバー

大澤 健吾(おおさわ けんご)

楽天証券 投資運用室 室長 チーフ・ストラテジスト

関西学院大学経済学部卒業。大和証券投資信託委託、日興コーディアル・アドバイザーズ(現・日興グローバルラップ)、横浜銀行などで、ファンドや銀行自己資金の運用に従事した後、現職。国際分散投資が専門で、ロボアドバイザー「楽ラップ」の運用責任者を務める。

(提供=トウシル)

・【7年連続なるか?】「年末高」を攻略せよ!注目株、アノマリー攻略法

・【優待名人・桐谷広人】超カンタン![桐谷式]株主優待のはじめ方と銘柄セレクト術

・【ムダな損を減らそう】投資で失敗しないために破ってはいけないルール

・【じぶん年金】iDeCo(イデコ)って何?節税メリットと注意点を総ざらい

・【なぜあなたは失敗するのか】投資で失敗しないためのルール。塩漬け株、行動心理学、お金が増えない人の共通点