こんにちは。

事業承継に専門特化した税理士法人トゥモローズです。

前回以前のコラムで非上場の同族会社が発行する株式の評価方法について、複数回にわたり解説してきました。その中で原則的評価方式には類似業種比準価額方式と純資産価額方式とがあることを解説しましたが、どの方法により評価を行うかはその会社が置かれている状況やその会社の従業員数、取引規模などの会社規模などによって異なってきます。

【類似業種比準価額方式 徹底解説!】、【事業承継! 純資産価額方式とは!?】

そこで、今回はその会社規模についてどの様に判定し、その判定の結果どの様に評価できるのかについて解説していきたいと思います。

(改正 平成29年1月1日以後相続等対応)

Point!

✔ 取引相場のない株式の株価は会社の状況や規模によって算出方法が異なる

✔ 規模を図る指標は「従業員数」「総資産価額」「取引金額」による

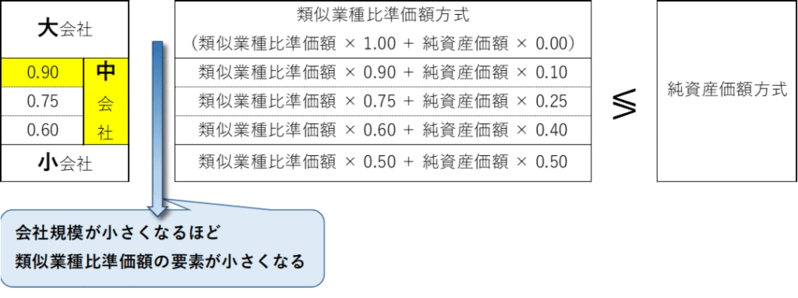

✔ 会社規模が小さくなるほど類似業種比準価額の要素が小さくなる

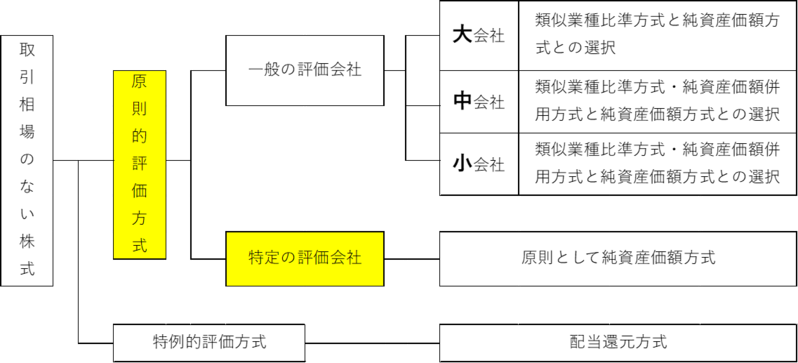

1.原則的評価方式の会社区分と評価方法

① 特定の評価会社に該当するか否か

非上場の同族会社などが発行する株式については、上場株式の様に証券取引所における日々の取引相場が存在しないため、「取引相場のない株式」と呼ばれています。

この取引相場のない株式を評価するときには、まず、その会社が特定の状況にあるような「特定の評価会社」に該当するか否かを判定します。

特定の会社とは、比準要素1の会社、株式保有特定会社、土地保有特定会社、開業3年未満の会社、開業前又は休業中の会社、清算中の会社など特殊な状況にある会社をいいます(それぞれの状況ごとの詳しい解説は、また別の機会で解説していきたいと思います)。

この「特定の評価会社」に該当する場合には、従業員数や取引規模などの会社規模に関係なく、原則として純資産価額方式により評価を行うこととなります。

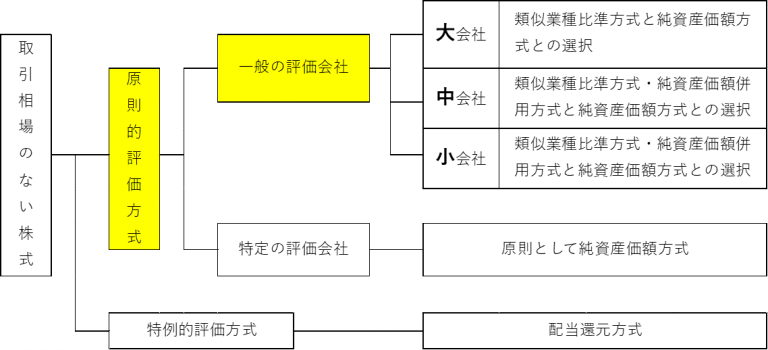

② 一般の評価会社(会社規模)

上記①の「特定の評価会社」に該当しない場合には、「一般の評価会社」に該当し、その会社規模により区分を行い、それぞれの区分に従った評価方式により評価を行うこととなります。

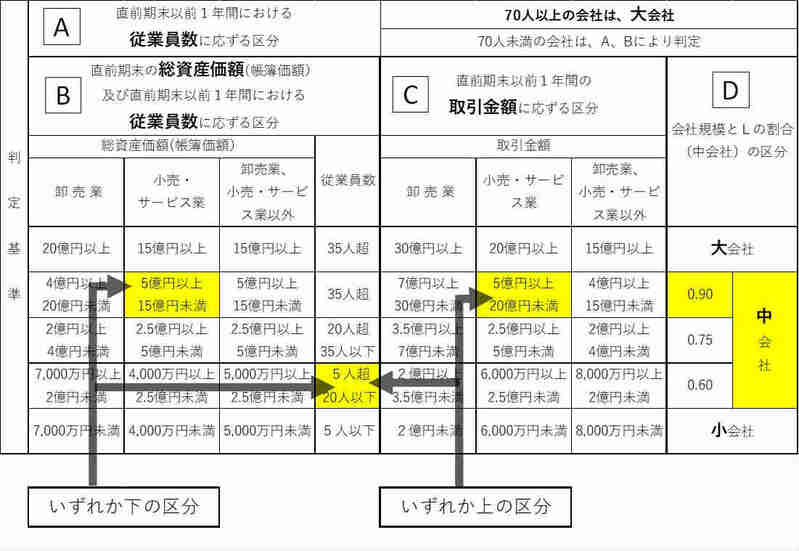

この会社規模を図るには、「従業員数」「総資産価額」「取引金額」を指標として判定し、大会社、中会社(さらに大・中・小)、小会社に区分をしていきます。その判定の手順は以下のとおりです。

イ) A 「従業員数」による判定

まずは、 A 「従業員数」による判定を行います。70人以上の場合には、それだけで会社の規模が大きいという判断により、大会社に該当します。

ロ) B 「総資産価額と従業員数」と C 「取引金額」の組み合わせによる判定

次に、従業員数が70人未満の場合には、 B 「総資産価額と従業員数」と C 「取引金額」の組み合わせによって判定を行います。

B において、『純資産価額の区分』と『従業員数の区分』でどちらかより下に位置する区分を B の区分として確定させます。その確定した B の区分と C の『取引金額の区分』とで、今度はどちらが上に位置する区分かを確認します。

その上に位置する区分が、 D 会社規模のいずれの会社区分に属するかにより、大会社、中会社(さらに大・中・小)、小会社が決定します。

ハ) 設例

・サービス業

・従業員数 : 15人

・総資産価額 : 6億円

・売上高 :17億円

まずは、 A 「従業員数」は15人であり70人未満ですので、この時点では大会社に該当せず、B 「総資産価額と従業員数」と C 「取引金額」の組み合わせによる判定へと進みます。

次に、 B における『純資産価額の区分』ではサービス業の純資産価額6億円(5億円以上15億円未満)の区分に該当し、『従業員数の区分』では15人(5人超20人以下)の区分に該当します。ここで B において、下に位置する『従業員数の区分』15人の区分が B の区分として確定されます。

そして、 C の『取引金額の区分』では取引金額17億円(5億円以上20億円未満)の区分となりますので、 B の区分として確定した『従業員数の区分』15人の区分とどちらが上に位置するか確認すると、 C の『取引金額の区分』17億円の区分が上に位置しますので設例では、中会社に該当することとなります。

③ 評価方法の適用区分

上記②により会社規模が確定された後は、その会社規模区分にしたがった評価方法によりその会社の株式(取引相場のない株式)の評価を行います。

大会社に該当した場合には類似業種比準方式により評価し、中会社と小会社に該当した場合には類似業種比準価額と純資産価額との折衷方式により評価をします。

なお、どの評価によった場合においても、純資産価額方式とのいずれか少ない金額による方法を選択することができます。

例えば、先程の上記②ハ)の設例によった場合で、類似業種比準価額が5,000円、純資産価額が10,000円としたときには、以下のとおりとなります。

5,000円 × 0.90 + 10,000円 × 0.10 = 5,500円 ≶ 10,000円 ∴ 5,500円

取引相場のない株式の評価額は、一般的に純資産価額よりも類似業種比準価額によった方が下がる傾向にあります。したがって、できるだけ会社規模が大きくできる類似業種比準価額の要素が大きくなる方が、会社の株価は下がる方向へと算出されることとなります。

2.評価上の注意点など

① 従業員数

イ) 従業員の範囲

従業員とは、勤務時間の長短あるいは常勤非常勤に関わらず、使用される個人で賃金を支払われる者をいいます。ただし、会社の社長、理事長などの使用人兼務役員とされない役員は使用人に該当しませんので、ここでの従業員には含まれません。

ロ) 従業員数の判定

従業員数は、上記①で「勤務時間の長短あるいは常勤非常勤に関わらず、使用される個人で賃金を支払われる者」と説明しましたが、評価時期の直前期末以前1年間における使用に係る従業員の勤務状況によって次のとおり算出します。直前期末時点ではなく、直前期末以前1年間での従業員数判定となります。

直前期末以前1年間を通じて継続して勤務していた従業員で、かつ、就業規則等で定められた1週間当たりの労働時間が30時間以上である従業員(「継続勤務従業員」)については、1人としてカウントします。

パートやアルバイトなどの継続勤務従業員以外の従業員については、1年間における合計労働時間数を1,800時間で除して得た数値を人数としてカウントします。

このときに、上記算式により算出した人数に小数点以下の端数を生じた場合には、例えば5.1人となるときは「5人超」に、4.9人となるときは「5人以下」とします。

② 総資産価額

総資産価額とは、評価時期の直前期末における会社の各資産の帳簿価額の合計額をいいます。

帳簿価額によりますので、減価償却資産を間接法により表示しているような場合には、取得価額から減価償却累計額を控除する必要があります。なお、会計上の帳簿価額によりますので、法人税法上の償却超過額などの申告調整額があったとしても加減算はしませんので注意が必要です。

また、売掛金や貸付金に係る貸倒引当金についても控除しませんので、こちらも注意が必要です。

③ 取引規模

取引金額とは、評価時の直前期末以前1年間における会社が目的とする事業による収入としての売上高をいいます。(提供:税理士法人トゥモローズ)