みなさん、こんにちは

相続税専門の税理士法人トゥモローズです。

今回は、相続税の税務調査に入られないための特効薬である、「書面添付制度」について、実務を交えながら解説します。

1.書面添付制度とは?

書面添付制度とは、税理士が「申告書の作成に関して計算、整理、相談に応じた事項を記載した書面」を申告書に添付することができる制度となります。この制度は、税理士法第33条の2にて税理士にのみ作成が認められているものになります。

この書面添付制度は、税金の専門家である税理士が自己の作成した申告書に、「申告書の内容が適正に精査されています」と折り紙をつけることができるような制度となります。

この書面添付制度のメリットは、下記2つです。

◯ 税務調査軽減!

◯ 加算税がかからない(税務調査に発展しなかった場合)

2. なぜ税務調査が軽減されるか?!

どのように相続税申告を提出するかにより、その後の税務調査の流れが変わります。

① 自分で相続税申告書を作成した場合(税理士に頼まなかった場合)

⇒ 税務署から納税者本人に直接連絡があり、税務調査へ

② 税理士に相続税申告書(書面添付制度なし)の作成、税務代理を委任した場合

⇒ 税務署から税理士に連絡があり、税務調査へ

③ 税理士に書面添付制度を適用した相続税申告書の作成、税務代理を委任した場合

⇒ 税務署から税理士に連絡があり、意見聴取へ(直接、税務調査とはならない)

すなわち、書面添付を適用した場合には、直接税務調査に発展せずに、一度意見聴取という場が設けられるのです。そして、その意見聴取ですべてが完了することも多々あります。

ちなみに、東京国税局管内(東京、千葉、神奈川、山梨の1都3県)での意見聴取のみで完了する(税務調査が省略される)割合は、なんと約70%にもなります。

仮に、意見聴取に入られる割合が、相続税の税務調査の基本 これだけは最低限知っておきたいにも書いた税務調査にに入られる割合(約25%)と同じくらいだと仮定すると、書面添付がある相続税申告書の税務調査に入られる割合は、10%以下になることとなります。(25%(税務調査割合)×(1-70%(税務調査省略割合))

3. 意見聴取とは?

意見聴取は、税理士と税務署の調査官とでその相続税申告書の記載に誤りがないかなどを税務調査の前段階として確認する手続きです。

この意見聴取には、納税者は参加する必要はないのです。

また、前述のとおり、意見聴取後に税務調査に発展する割合は約30%程度となっているため、だいたいの案件で調査に発展せずにこの意見聴取のみですべての手続が完了することとなります。

① 意見聴取の場所は?

意見聴取は、基本的には税理士が税務署に訪問して行いますが、調査官が税理士事務所まで訪問してくれることも多々あります。意見聴取の連絡における電話での交渉次第です。

② 意見聴取の時期は?

相続税の税務調査の時期の少し前くらいなので、だいたい毎年、夏から秋口にかけて行われます。

③ 意見聴取の所要時間は?

案件にもよりますが、1時間から2時間程度が一般的です。

④ どんなことが聞かれるの?

メインで聞かれることは、やはり、生前贈与や名義預金などの預金や株などの金融資産の動きです。もう何十回も意見聴取の現場に出ていますが、土地の評価を詳しく聞かれたことは、ほぼないです。

また、基本的には、書面添付に書いてあることしか聞かれません。したがって、書面添付に様々な論点を書いておけば意見聴取で解決する割合も高くなります。その分税理士の責任も重くなりますが。。。。

なお、これは、私見ですが、税務調査の前段階である意見聴取の現場においては、調査官が積極的に調べた事柄などを話すべきではないとの暗黙のルールがあるような気がします。ただ、最近はそのような傾向が薄まってきていて、調査官も意見聴取の場である程度ざっくばらんに話してくれる人も増えてきました。

4. 加算税がかからない?!

税務調査で間違いを指摘され、追加で納税となった場合には、本税とは別に、過少申告加算税が10%又は15%別途課されます。なお、仮装隠蔽などがあった場合には、本税とは別に、重加算税が35%又は40%別途課されます。

仮に、追加で1,000万円の相続税を指摘された場合には、約150万円もの過少申告加算税が1,000万円とは別に課されてしまうのです。

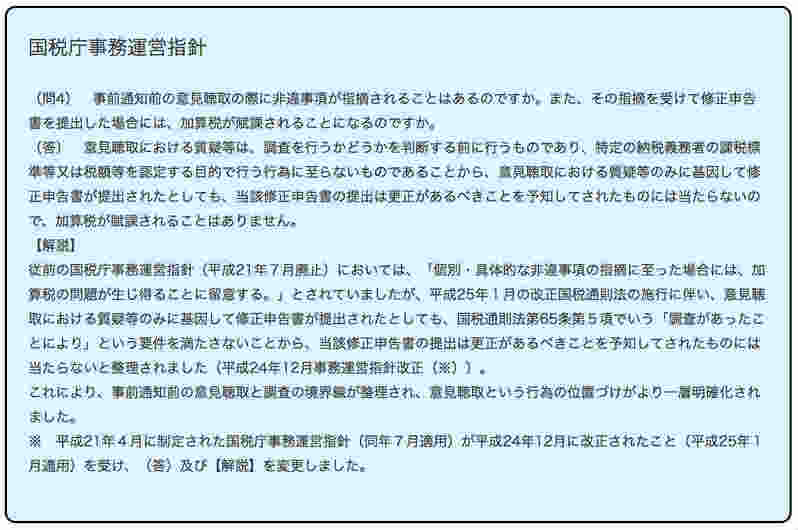

書面添付をし、意見聴取の後、税務調査に入られる前に修正申告をすれば、このような加算税が一切かからないのです。下記国税庁事務運営指針が改正(平成24年12月改正)される前は、意見聴取後、税務調査前であっても加算税が課される可能性が示唆されていましたが、現状の取り扱いでは、完全に加算税はかからないこととなっています。

なお、延滞税(年2.8%)は、意見聴取後、税務調査前であっても加算税とは異なり課されますので注意してください。

また、平成28年度税制改正で国税通則法が改正され、過少申告加算税、無申告加算税の取り扱いが下記の通りとなりました。

(改正前)

事前通知後、税務調査前に自主的に修正申告をした場合には、「更正があるべきことを予知していた場合」には該当せずに、加算税は課されない。

(改正後)

事前通知後、税務調査前に自主的に修正申告した場合には、過少申告加算税5%又は10%、無申告加算税10%又は15%を課す。

この改正を意見聴取について、どのように考えるべきでしょうか。意見聴取は、あくまで事前通知前の手続きであるため、上記28年度税制改正があったとしても従前と同様に、加算税は課されることはありませんので安心してください。

5. 税理士の責任

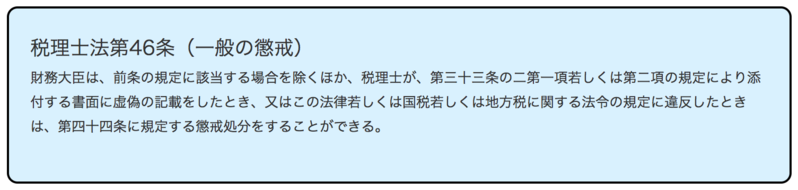

税理士は、書面添付に虚偽の記載をした場合には、最長で1年の業務停止にさせられる場合があります。1年の業務停止というのは実質的には廃業同然です。税理士にしてみればリスクが高く、責任が重いのがこの書面添付制度なのです。

相続税で書面添付制度を導入している税理士は、東京国税局管内で約10%前後と言われています。相続税に相当な自信がないと、税理士にとってこのようなリスクがある制度を積極的に導入することはできないかもしれません。

なお、税理士法人トゥモローズでは、どのような案件でも一律5万円(税抜)の追加報酬のみで書面添付の作成が可能です。(提供:税理士法人トゥモローズ)

料金のご案内