この記事は2025年10月10日に「きんざいOnline:週刊金融財政事情」で公開された「日米金融政策の正常化で、1ドル128円までの円高進行も」を一部編集し、転載したものです。

米国では、ドナルド・トランプ大統領の関税政策に伴うコスト増が企業・家計を圧迫し始め、景気下振れ懸念から米連邦準備制度理事会(FRB)が、9月の米連邦公開市場委員会(FOMC)で利下げを再開した。だが、FRBのジェローム・パウエル議長は9月FOMC後の記者会見で「景気は底堅い」と説明。利下げは緩やかなペースであり、大方のFOMC委員が、来年末でも中立金利を上回る景気抑制的な水準の政策金利が続くと予測している。

米国の関税政策に伴う過度な景気悪化懸念が日米共に薄らぎ、日本銀行の利上げ再開も見込まれる。金融緩和・積極財政を掲げたアベノミクスを支持するリフレ派の委員が次々と退任するなか、最後のリフレ派委員も利上げ支持発言をするようになった。早ければ、10月の金融政策決定会合で追加利上げがありそうだ。

9月会合の内容は、アベノミクスの異次元緩和でゆがめられた市場金利正常化への決意表明ともとれるものだった。これまで非伝統的な金融政策で市場から大量に買い入れた資産(ETFとリート)を「100年以上かけて市場で売却する」と決めたのだ。

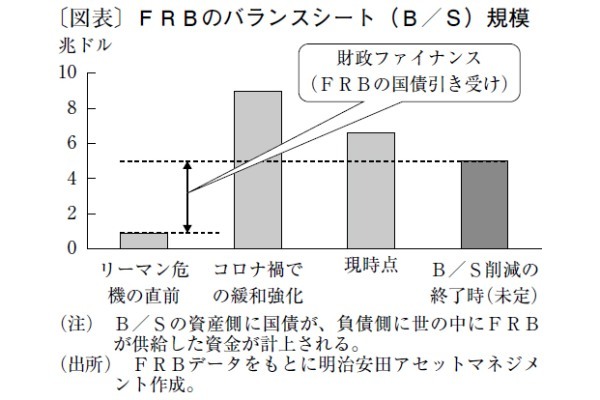

米国からも政策の正常化に向けて追い風が吹いている。市場参加者(ヘッジファンド経営者)だったスコット・ベッセント財務長官が、過去にFRBが実施した非伝統的な金融政策である資産(国債)大量買い入れ策(QE)を非難したことだ(図表)。

ベッセント財務長官は「効果が証明されてもいないのに、当時のバーナンキFRB議長が『何かしなくては』との強迫観念でQEをスタートさせた」と指摘。QEは財政ファイナンスに当たり、財政政策に踏み込む「金融政策の越権行為」と批判した。これは、QEが市場機能をゆがめ、財政悪化を助長することを嫌う投資家の視点に立った発言といえ、米長期金利の低下要因となり得る。

以上を踏まえると、ドル円は日米金利差の縮小で、2026年3月までに1ドル=128円まで円高に進行する可能性がある。もっとも、円安要因となる次の三つのかく乱材料に留意したい。これらの動きによっては、1ドル=153円程度も視野に入る。

一つ目が、少数与党政権の下では、財政再建が遠のきかねない点だ。現在、減税を求める野党に協力しなければ予算も議会で成立しない状況にあるといえよう。

二つ目は、トランプ減税の延長で財政悪化が進んで国債増発の懸念から再び長期金利が大きく上昇しかねない点だ。通常、米財政の悪化は円高ドル安要因だが、ベッセント財務長官が就任した今年1月以降、長期金利とドルは同調傾向にある。従って、長期金利が上昇すればドルも上昇する(ドル高)とみられる。

三つ目は、利下げ観測が後退しドル高が続きかねない点だ。米国で雇用が懸念されたほど下振れせず、底堅い景気が続くことが想定されよう。

明治安田アセットマネジメント チーフストラテジスト/杉山 修司

週刊金融財政事情 2025年10月14日号