この記事では、二世帯住宅を活用した相続税対策についてお伝えします。

相続税には小規模宅地等の特例があり、被相続人と同居していた親族が自宅を相続した場合は、土地の評価額を最大で80%減額できます。

二世帯住宅を活用すると、それぞれの世帯のプライバシーを確保しながらも税制上は同居とみなされるため、相続税を大幅に節税することができます。

1.小規模宅地等の特例とは?

相続税の小規模宅地等の特例とは、被相続人と同居していた親族が自宅を相続した場合に、土地の評価額を最大で80%減額できる制度です。土地の評価額を引き下げることで、相続税の税額も低くなります。

小規模宅地等の特例が適用できる土地は次のとおり分類されますが、ここでは、被相続人の自宅を相続したときの「特定居住用宅地等」について説明します。

・特定居住用宅地等:被相続人の自宅 ・特定事業用宅地等(特定同族会社事業用宅地等も含む):被相続人が事業を行っていた土地 ・貸付事業用宅地等:被相続人が賃貸アパートや駐車場などを経営していた土地

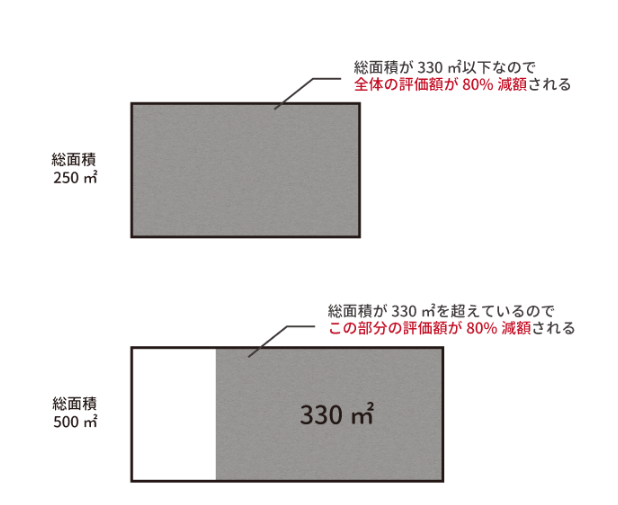

1-1.330㎡まで評価額を80%減額できる

特定居住用宅地等については、相続した自宅の土地のうち330㎡までの部分の評価額を80%減額できます。総面積が330㎡を超える場合は、評価額を減額できるのは330㎡までで、残りの部分は減額できません。

1-2.相続税の申告期限まで保有・居住することが要件

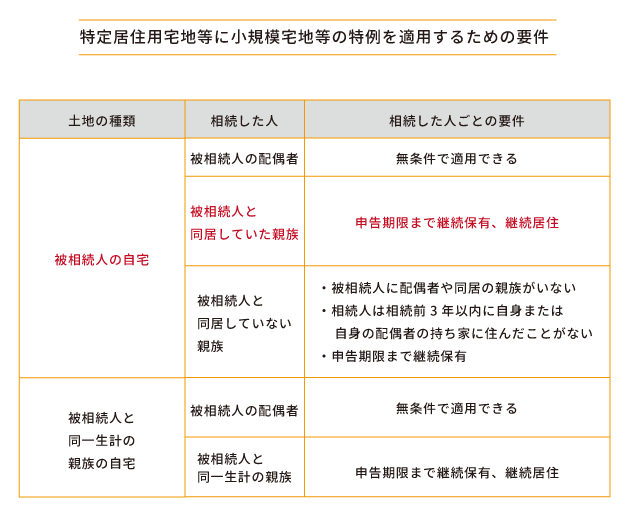

特定居住用宅地等に小規模宅地等の特例を適用するためには、相続した人ごとの要件があり、次の表のとおり定められています。

二世帯住宅では「被相続人の自宅」を「被相続人と同居していた親族」が相続することになります。この場合は、相続した人が被相続人の自宅を相続税の申告期限(被相続人の死後10か月)まで継続して保有して、かつ、そこに居住することが特例適用の要件になります。

小規模宅地等の特例を適用すると税額が0になる場合がありますが、その場合でも相続税の申告書は提出しなければなりません。

▼参考:自宅の土地が8割減額!小規模宅地の特例(居住用)徹底解説 ▼参考:相続専門税理士が詳しく解説!『特定居住用宅地等』(小規模宅地等の特例)とは

2.二世帯住宅の敷地全体について小規模宅地等の特例が適用できる

小規模宅地等の特例は、通常、自宅のうち被相続人が居住していた部分に相当する敷地面積に対して適用することができます。

ただし、二世帯住宅の場合は例外的に敷地の全体に適用することができます。二世帯で住んでいても、敷地面積を世帯別に分ける必要はありません。

二世帯住宅の形態に特に決まりはありません。建物の内部で世帯どうしの行き来ができる形態(構造上分離されていない形態)でも、一度建物の外部に出なければ世帯どうしの行き来ができない形態(構造上分離されている形態)でも小規模宅地等の特例が適用できます。

3.【計算例】二世帯住宅に建て替えることによる節税効果

今ある自宅を二世帯住宅に建て替えて子供の世帯と同居すれば、相続税が節税できる可能性があります。自宅の建て替えには多額の費用がかかりますが、二つの節税メリットがあります。

・手持ちの預貯金を建物に変えることで遺産全体の評価額を低くできる。 ・小規模宅地等の特例を適用することで土地の評価額を低くできる。

ここでは、二世帯住宅に建て替えることによる節税効果について、例をあげてご紹介します。

【例】 Aさんは自宅を二世帯住宅に建て替えて、別居している長男の世帯を呼び寄せようと考えています。二世帯住宅に建て替える場合と建て替えない場合で、Aさんが亡くなったときの遺産の評価額と相続税の税額を比較します。

<Aさんの資産の内容>

・自宅の敷地面積:250㎡(330㎡以下なので敷地全体に小規模宅地等の特例が適用できる) ・敷地の評価額:1億円 ・建て替え前の家屋の評価額:500万円 ・建て替え前の預貯金:5,000万円 ・二世帯住宅の建築費:5,000万円(諸費用含む・上記の預貯金を使う) ・二世帯住宅の評価額:2,500万円

<その他の条件>

・長男は別居の親族に対する小規模宅地等の特例は適用できません。 ・二世帯住宅に建て替えた場合、長男は小規模宅地等の特例の適用要件を満たします。

二世帯住宅に建て替える場合 Aさんと長男は同居しているため、小規模宅地等の特例が適用できます。 自宅の土地と家屋の評価額は次のとおりです。

敷地の評価額:1億円×(1-80%)=2,000万円(小規模宅地等の特例を適用) 二世帯住宅の評価額:2,500万円 合計:4,500万円 (預貯金5,000万円は二世帯住宅への建て替えに使用)

Aさんの遺産に20%の相続税が課税される場合、自宅の土地と家屋に対する相続税は900万円となります(基礎控除など各種控除は考慮しません)。

二世帯住宅に建て替えない場合 Aさんと長男は同居していないため、小規模宅地等の特例は適用できません。 自宅の土地と家屋の評価額は次のとおりです。

敷地の評価額:1億円 建て替え前の家屋の評価額:500万円 建て替え前の預貯金:5,000万円 合計:1億5,500万円

Aさんの遺産に20%の相続税が課税される場合、上記の資産に対する相続税は3,100万円となります(基礎控除など各種控除は考慮しません)。

この例では、手持ちの預貯金を二世帯住宅に変えることで、相続税は2,200万円(3,100万円-900万円)節税できます。

4.まとめ

二世帯住宅を活用すると小規模宅地等の特例の適用要件を満たすことができ、それぞれの世帯のプライバシーを守りながら相続税の節税対策ができます。手持ちの預貯金を二世帯住宅の建築費用にあてれば、遺産全体の評価額を引き下げることもできます。

ただし、相続税は被相続人の遺産の全体が課税対象になり、法定相続人の数によって税額が変わります。二世帯住宅への建て替えで節税対策ができるかどうかを判断するには、相続税に詳しい税理士による詳細なシミュレーションが必要です。(提供:税理士が教える相続税の知識)