相続税対策を考えるとき、生前贈与で相続税の負担を軽減しようとされる方も多いのではないでしょうか。 亡くなった後に引き継ぐ財産のいくらかをあらかじめ生前に渡しておくことで、相続財産を減らして相続税を減らすことは可能です。この場合、贈与した財産に対して贈与税がかかることになります。

しかし、贈与税には一定の金額が非課税になるさまざまな特例があります。よく知られている年間110万円まで非課税となる暦年贈与をはじめ、住宅取得に関する贈与や教育資金・結婚資金の贈与など条件はありますが、これらの特例を使うことで、生前贈与にかけられる税金を抑えることができます。

上手に活用をすると、大きな節税効果が見込まれる贈与税の非課税について、その条件や、いくらまでの金額が対象となるのか等について、ここでは、贈与税が非課税になる8つのパターンについて詳しくお伝えします。

1.贈与税が非課税になる8つのパターン

1-1.生活費の贈与であればそもそも贈与税の対象外

- 家族を扶養するための生活費や教育費は贈与税の対象外。

- 生活費や教育費以外に使った部分や贈与された年に使いきれなかった部分は贈与税が課税される。

贈与税について考えるときにまず知っておきたいことは、生活費の贈与はそもそも贈与税の対象ではないという点です。

夫婦、親子、兄弟姉妹など扶養家族の間で生活費や教育費として贈与されたものは、通常必要とされる範囲であれば贈与税は課税されません。家族を扶養するための出費に贈与税を課税することは適切ではないからです。

親が子の学費や下宿先での生活費を負担する場合のほか、親が子の結婚費用や出産費用を負担する場合も贈与税は課税されません。

ただし、生活費や教育費として贈与されたにもかかわらず、預貯金や株式・不動産の購入など生活費や教育費以外に使った場合は贈与税が課税されます。

数年分の生活費や教育費をまとめて贈与した場合は、贈与された年に使いきれなかった部分に贈与税が課税されます。なお、教育費と結婚・子育て費用については一括贈与の非課税の特例があります。詳しくは、「1-6.教育資金の一括贈与で1,500万円まで非課税」と「1-7.結婚・子育て資金の一括贈与で1,000万円まで非課税」を参照してください。

1-2.暦年贈与であれば年間110万円まで非課税

- 暦年ごとに贈与する場合は、贈与された人1人あたり年間110万円まで非課税。

- 年間110万円以下であれば申告は不要。

暦年(1月1日~12月31日)ごとに贈与する暦年贈与では、贈与された人1人あたり年間110万円までは贈与税が非課税となります。

たとえば、1年間に500万円を贈与された場合は、110万円を引いた390万円に贈与税が課税されます。一方、1年間に100万円を贈与された場合は、贈与税は課税されず、申告の必要もありません。

暦年贈与を使った贈与税対策としては、年間110万円を複数年にわたって贈与する方法が知られています。年間の贈与額が110万円以下であれば、複数年にわたって贈与しても贈与税はかかりません。ただし、贈与契約の方法によっては、合計額を一括で贈与したとみなされて贈与税が課税されるので注意が必要です。

暦年贈与を使った贈与税対策については、次の記事を参考にしてください。

1-3.贈与税の配偶者控除(おしどり贈与)で2,000万円まで非課税

- 夫婦の間で居住用の不動産を贈与した場合は2,000万円まで非課税。

- 婚姻期間が20年以上ある夫婦の間で適用できる。

- 税額が0であっても贈与税の申告が必要。

夫婦の間で居住用の不動産(またはその購入資金)を贈与した場合は、2,000万円まで非課税になります。暦年贈与の非課税枠(110万円)と合わせると、実質2,110万円まで非課税になります。同じ配偶者からの贈与では1回に限り適用できます。

贈与は夫から妻、妻から夫のどちらでも構いませんが、婚姻期間が20年以上あることが必要です。また、贈与を受けた人は翌年3月15日までに、贈与された不動産(または贈与された資金で購入した不動産)に居住する必要があります。

この非課税の特例を適用するためには贈与税の申告が必要です。特例を適用して税額が0になっても、申告をしなければ非課税にはならないので注意しましょう。

贈与税の配偶者控除(おしどり贈与)については、次の記事を参考にしてください。

「20年以上連れ添った配偶者に2,000万円を無税で贈与!特定贈与財産の内容と注意点」

1-4.相続時精算課税制度で一時的に2,500万円まで非課税

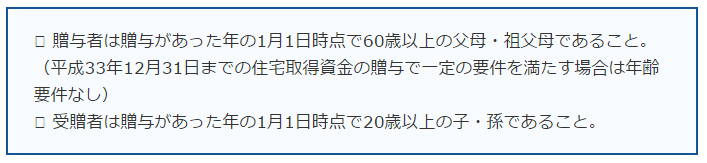

- 相続時精算課税制度では2,500万円まで非課税。 * 原則60歳以上の父母・祖父母と20歳以上の子・孫の間の贈与で適用できる。

- 一度適用すると同じ贈与者からの贈与で年間110万円の非課税枠は使えない。

- 税額が0であっても贈与税の申告が必要。

相続時精算課税制度は、贈与者が亡くなるまでに贈与した財産と亡くなったときの遺産を一体のものとして課税する制度です。

相続時精算課税制度を適用すると2,500万円まで贈与税が非課税になります。同じ贈与者からの贈与は複数年にわたって通算するため、1年目に1,500万円を贈与された場合は、2年目以降の非課税限度額は1,000万円となります。

2,500万円を超える部分には贈与税が課税されますが、納めた贈与税は、贈与者が亡くなって相続税を申告するときに精算することができます。

相続時精算課税制度を適用できるのは、次の要件を満たす場合です。

相続時精算課税制度を適用するには贈与税の申告が必要です。2,500万円の非課税枠を使って贈与税が0になっても、申告をしなければ非課税にはならないので注意しましょう。

相続時精算課税制度は一度適用すると撤回できません。同じ贈与者からの贈与については、贈与者が亡くなるまで相続時精算課税制度を適用し、暦年贈与の年間110万円の非課税枠は使えません。

相続時精算課税制度については、次の記事を参考にしてください。

「まとまったお金をタダで贈与!相続時精算課税制度の完全ガイド」

1-5.住宅取得資金等の贈与で最大1,200万円まで非課税

- 父母や祖父母から住宅取得資金の贈与を受けた場合に一定額が非課税になる。

- 受贈者には20歳以上で所得が2,000万円以下などの要件がある。

- 購入する住宅には延床面積や築年数などの要件がある。

- 税額が0であっても贈与税の申告が必要。

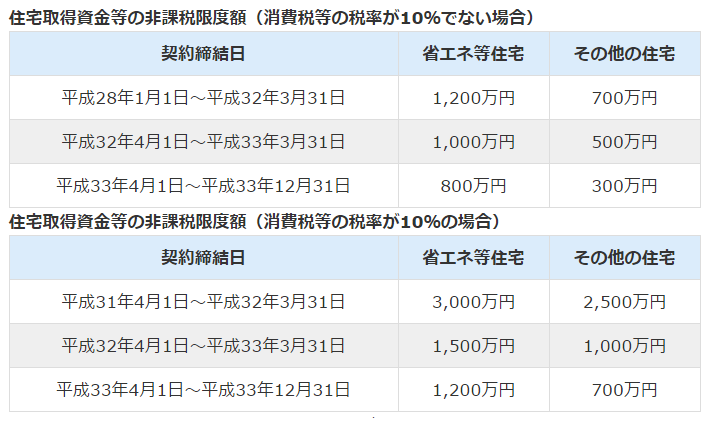

平成33年12月31日までに父母や祖父母など直系尊属から住宅を取得するための資金を贈与された場合、一定の金額まで贈与税が非課税になります。非課税限度額は住宅取得の契約締結日に応じて、次の表のとおり定められています。

この非課税の特例を適用するための主な要件は次のとおりです。これらの要件をすべて満たす必要があります。

- 受贈者は贈与者の直系の子・孫で、贈与を受けた年の1月1日時点で20歳以上であること。

- 贈与を受けた年の受贈者の所得が2,000万円以下であること。

- 受贈者は過去に住宅取得資金について贈与税の非課税措置を受けていないこと。

- 住宅の売主、建築工事の発注先が配偶者や親族でないこと。

- 贈与を受けた年の翌年3月15日までに住宅を取得してそこに住むこと。または住むことが確実であること。

取得する住宅についても、次のような要件があります。

- 床面積が50㎡以上240㎡以下で、その半分以上を居住用にすること。

- 新築または築20年(耐火建築物は築25年)以内または一定の耐震基準を満たしていること。

この非課税の特例を適用してもなお残額がある場合は、暦年贈与の年間110万円の非課税枠または相続時精算課税制度の2,500万円の非課税枠を使うことができます。

この非課税の特例を適用するには贈与税の申告が必要です。特例を適用して贈与税が0になっても、申告をしなければ非課税にはならないので注意しましょう。

1-6.教育資金の一括贈与で1,500万円まで非課税

- 父母や祖父母から教育資金の一括贈与を受けた場合は1,500万円まで非課税になる。

- 金融機関に開設した「教育資金口座」で資金を管理する。

- 資金を引き出したときは教育費の領収書を金融機関に提出する。

平成31年3月31日までに、30歳未満の人が父母や祖父母など直系尊属から教育資金として一括贈与を受けた場合は、受贈者1人につき1,500万円まで贈与税が非課税となります。このうち、学習塾や習い事など学校以外に支払うものは500万円までが非課税となります。

もともと、扶養している家族に対して支払う教育費に贈与税は課税されませんが、贈与された年に使い切ることが前提です。この制度は、複数年にわたって必要な資金を一括贈与しても非課税になる点が特徴です。

この制度を適用するためには、贈与を受けた人が金融機関に「教育資金口座」を開設し、金融機関を経由して税務署に届け出る必要があります。贈与された資金は教育資金口座に預け入れ、必要になったときに引き出します。資金を引き出したときは、教育費の領収書を所定の期日までに金融機関に提出しなければなりません。

教育資金の一括贈与の非課税制度については、次の記事も参考にしてください。

「もう迷わない!教育資金贈与をした方が良いかどうかの3つの判断基準」

1-7.結婚・子育て資金の一括贈与で1,000万円まで非課税

- 父母や祖父母から結婚・子育て資金の一括贈与を受けた場合は1,000万円まで非課税になる。

- 金融機関に開設した「結婚・子育て資金口座」で資金を管理する。

- 資金を引き出したときは結婚・子育て費用の領収書を金融機関に提出する。

平成31年3月31日までに、20歳以上50歳未満の人が父母や祖父母など直系尊属から結婚や子育ての資金として贈与を受けた場合は、受贈者1人につき1,000万円まで贈与税が非課税となります。このうち、結婚のための資金は300万円までが非課税となります。

もともと、扶養している家族の結婚費用や出産費用は贈与税の課税対象ではありませんが、贈与は結婚や出産のたびに行うことが前提です。この制度は、結婚や子育てのために必要な資金を前もって一括贈与しても贈与税が非課税になる点が特徴です。

この制度を適用するためには、贈与を受けた人が金融機関に「結婚・子育て資金口座」を開設し、金融機関を経由して税務署に届け出る必要があります。贈与された資金は結婚・子育て資金口座に預け入れ、必要になったときに引き出します。資金を引き出したときは、結婚・子育て費用の領収書を所定の期日までに金融機関に提出しなければなりません。

1-8.障害者への贈与で最大6,000万円まで非課税

- 特別障害者への贈与は6,000万円まで非課税。

- 特別障害者以外の特定障害者への贈与は3,000万円まで非課税。

障害者に贈与した場合は、最大6,000万円まで贈与税が非課税になります。受贈者が特別障害者の場合は6,000万円まで、特別障害者以外の特定障害者の場合は3,000万円までが非課税になります。

この制度を適用するためには、信託銀行に資金を信託し、金融機関を経由して税務署に届け出ます。信託口座の資金は、障害者である受贈者の生活費や医療費として定期的に払い出されます。

2.まとめ

以上、贈与税が非課税になる8つのパターンについてお伝えしました。これらの制度を適用するためには、さまざまな要件を満たす必要があります。実際に贈与税の非課税制度を適用したい場合は、国税庁ホームページ「タックスアンサー」を確認するか、贈与に詳しい税理士に相談することをおすすめします。(提供:税理士が教える相続税の知識)