贈与税の申告を忘れたり、過少に申告したり、また税金の支払いを免れようと意図的に申告しなかったりすると、ペナルティとして加算税という税金が課されます。 本来納めるべき贈与税に加えて、さらに5%~40%の罰金がかけられてしまいます。

ここでは、どういった場合にどの程度のペナルティが課されるかについて詳しく解説します。

また、贈与税の申告が必要なのに忘れやすいケースについてもご紹介いたしますので、贈与税の申告が漏れてしまい、ペナルティが掛からないようにお気をつけ下さい。

1.【ケース別】贈与税のペナルティ(加算税)

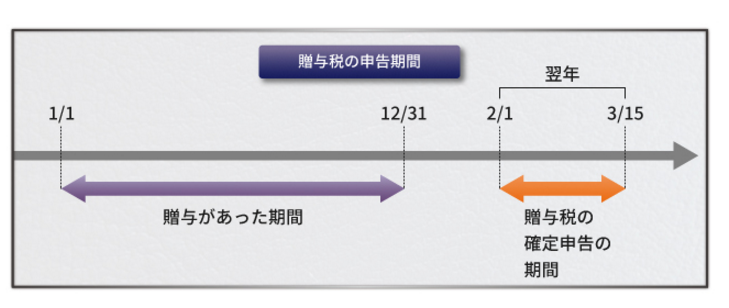

贈与税の申告と納税は、贈与を受けた年の翌年の2月1日から3月15日までにしなければなりません。この期限までに申告と納税をしなければ、ペナルティが課されます。

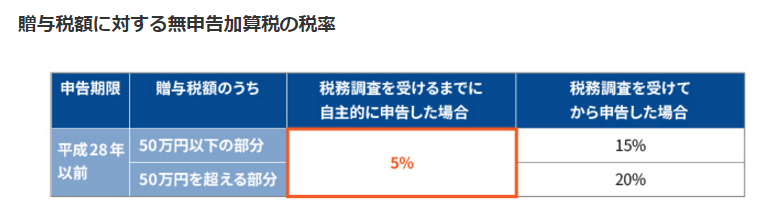

1-1.申告自体を忘れていた場合(無申告加算税)

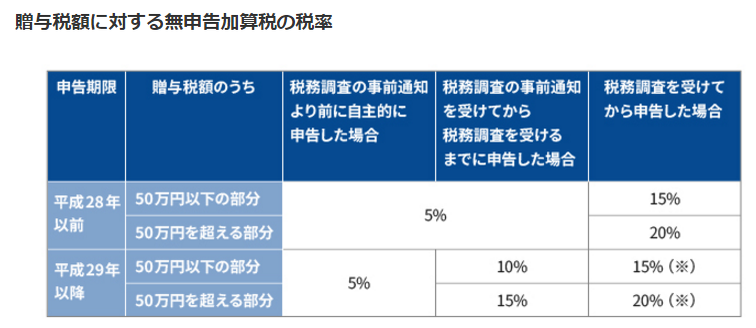

申告期限を過ぎて贈与税の申告を忘れていた場合は、「無申告加算税」が課されます。無申告加算税の額は次のようにして求めます。

無申告加算税の額=本来納めるべき贈与税の金額×無申告加算税の税率

無申告加算税の税率は次の表のとおりです。税務調査を受けた時点で税率が加算されます。 申告期限が平成29年以降の場合(平成28年以降に贈与を受けた場合)は、税務調査の事前通知があった時点でも税率が加算されるほか、5年以内に無申告を繰り返した場合にも税率が加算されます。

(※)過去5年以内に贈与税で無申告加算税または重加算税を課されたことがある場合の税率は、50万円以下の部分は25%、50万円を超える部分は30%となります。

【例】平成28年に父から子へ1,000万円の贈与があった場合(申告期限は平成29年)。 ①税務調査の事前通知より前に自主的に申告

納める贈与税210万円 + 無申告加算税10万5,000円

②税務調査の事前通知から税務調査までに申告

納める贈与税210万円 + 無申告加算税29万円

③税務調査を受けてから申告

納める贈与税210万円 + 無申告加算税39万5,000円

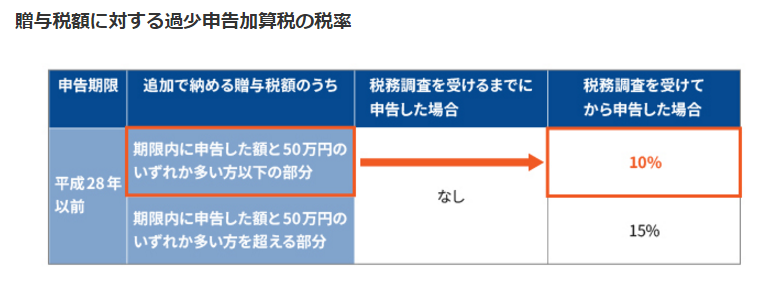

1-2.申告はしていたが申告額が過少だった場合(過少申告加算税)

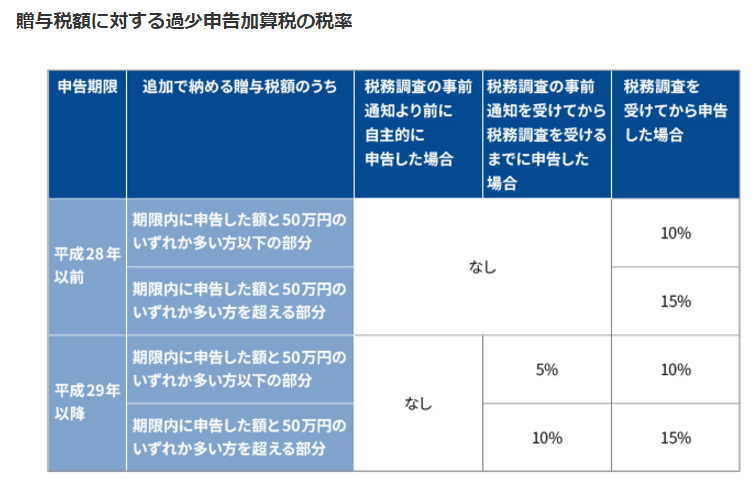

期限までに贈与税の申告をしたものの申告額が少なかった場合には、「過少申告加算税」が課されます。過少申告加算税の額は次のようにして求めます。

過少申告加算税の額=追加で納めることになった贈与税の金額×過少申告加算税の税率

過少申告加算税の税率は次の表のとおりです。税務調査または税務調査の事前通知を受けるまでに自主的に申告した場合は、過少申告加算税は課されません。申告の誤りに気づいたときは、速やかに修正申告することをおすすめします。

【例】平成28年に父から子へ1,000万円の贈与があったが、申告額が過少であった場合(申告期限は平成29年)。当初納税額は180万円、追加納税額は30万円とします。 ①税務調査の事前通知より前に自主的に申告

追加納税額30万円 + 過少申告加算税なし

②税務調査の事前通知から税務調査までに申告

追加納税額30万円 + 過少申告加算税1万5,000円

③税務調査を受けてから申告

追加納税額30万円 + 過少申告加算税3万円

1-3.意図的に申告しなかった場合(重加算税)

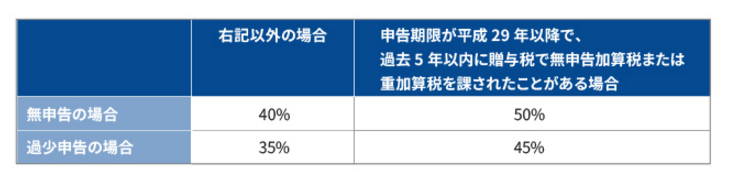

課税を免れようとして意図的に申告しなかった場合は、最も重いペナルティとして重加算税が課されます。

重加算税は無申告の場合と過少申告の場合では税率が異なり、それぞれ無申告加算税と過少申告加算税の代わりに課されます。 また、申告期限が平成29年以降で過去5年の間に無申告加算税または重加算税を課された場合は、税率が10%加算されます。

【例】平成28年に父から子へ1,000万円の贈与があった場合。 ①意図的に申告しなかった場合

納める贈与税210万円 + 重加算税84万円

②意図的に過少に申告した場合(当初納税額は180万円、追加納税額は30万円とする)

追加納税額30万円 + 重加算税10万5,000円

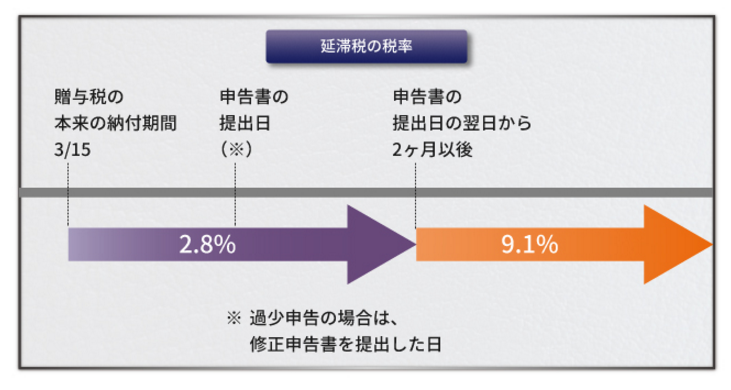

2.【参考】納付が遅れることによるペナルティ(延滞税)

ここまでお伝えした加算税のほか、贈与税の納付が遅れることによるペナルティとして延滞税が課されます。 延滞税は利子のようなものと考えてよいでしょう。

税率は納税までの期間に応じて次のとおり定められており、本来の納付期限の翌日(贈与を受けた翌年の3月16日)から贈与税を納付した日までの日数に応じて計算されます。

- 申告書の提出日の翌日から2か月以内:年2.8%(※)

- 申告書の提出日の翌日から2か月以後:年9.1%(※)

(※)延滞税の税率は平成27年1月1日から平成28年12月31日までの期間のものです。これ以外の期間は税率が異なるので、国税庁ホームページなどで確認してください。「申告書の提出日」とは、過少申告の場合は修正申告書を提出した日をさします。

参考:国税庁 タックスアンサー No.9205 延滞税について

3.事例で見る贈与税のペナルティ

贈与税の申告を忘れたり、過少に申告したり、また課税を免れようと意図的に申告しなかったりすると、どれほどのペナルティが課されるか、加算税と延滞税の計算例をご紹介します。

【例】 Aさんは平成27年中に父親から財産の贈与を受けましたが、贈与税を正しく申告していませんでした。本来納めるべき贈与税は210万円であるとして、次の場合に課される加算税と延滞税の金額を計算します。

(1) 贈与税の申告を忘れていて、税務調査を受ける前に自主的に申告した場合。 (2) 贈与税の申告をしたものの180万円しか納税しておらず、税務調査であと30万円納付するように指摘され、修正申告をした場合。 (3) 意図的に贈与税を申告せず、税務調査で財産を隠していたことが発覚し、修正申告をした場合。

(1) 贈与税の申告を忘れていて、税務調査を受ける前に自主的に申告した場合。

本来の申告期限は平成28年3月15日、申告と納税を行ったのは平成28年5月27日であったとします。

申告期限までに贈与税を申告していないので、無申告加算税が課されます。税務調査を受ける前に自主的に申告したので、税率は5%です。

納税が遅れたので延滞税も課されます。申告と納税を同日に行ったため延滞税の税率は年2.8%、計算期間は平成28年3月16日から5月27日までの73日間とします。

無申告加算税:210万円×5%=10万5,000円延滞税:210万円×2.8%×73日÷365日≒1万1,700円(100円未満切捨)

無申告加算税と延滞税を合わせると約12万円の負担となります。

(2) 贈与税の申告をしたものの180万円しか納税しておらず、税務調査であと30万円納付するように指摘され、修正申告をした場合。

本来の申告期限は平成28年3月15日、修正申告と納税を行ったのは平成30年3月15日であったとします。

申告していたものの申告額が少なかったため、過少申告加算税が課されます。税務調査を受けてから申告し、追加で納める税額(30万円)は期限内に申告した額(180万円)以下であるため、税率は10%となります。

納税が遅れたので延滞税も課されます。修正申告と納税を同日に行ったため延滞税の税率は年2.8%、計算期間は平成28年3月16日から平成30年3月15日までの2年間(730日)とします(平成29年以降の延滞税の税率は未定ですが、年2.8%のままであると仮定します)。

過少申告加算税:30万円×10%=3万円延滞税:30万円×2.8%×730日÷365日=1万6,800円

過少申告加算税と延滞税を合わせると、5万円近くの負担となります。

(3) 意図的に贈与税を申告せず、税務調査で財産を隠していたことが発覚し、修正申告をした場合。

本来の申告期限は平成28年3月15日、修正申告と納税を行ったのは平成30年3月15日であったとします。

本来の期限までに申告していなかったことに加えて財産を隠していたことが発覚したので、無申告加算税のかわりに重加算税が課されます。税率は40%です。

納税が遅れたので延滞税も課されます。修正申告と納税を同日に行ったため延滞税の税率は年2.8%、計算期間は平成28年3月16日から平成30年3月15日までの2年間(730日)とします(平成29年以降の延滞税の税率は未定ですが、年2.8%のままであると仮定します)。

重加算税:210万円×40%=84万円延滞税:210万円×2.8%×730日÷365日=11万7,600円

重加算税と延滞税を合わせると約96万円の負担となります。

4.贈与税の申告が必要なのに忘れやすいケース

贈与税にはさまざまな特例があり、一定の要件を満たせば課税されない場合もあります。 ただし、これらの特例を受けるには、納税額がなくても贈与税の申告書を提出する必要があります。

納税額がないからといって期限までに贈与税の申告をしなければ、特例がないものとして税額を計算して、さらにその税額に加算税と延滞税がかかることになります。

4-1.相続時精算課税の選択

相続時精算課税は、父母または祖父母から財産を贈与された場合に、一定の要件のもとで相続税と一体の計算ができる制度です。

相続時精算課税には複数年にわたって使える2,500万円の非課税枠があるため、贈与を受けても贈与税がかからない場合があります。そのような場合でも、相続時精算課税を選択するためには、贈与された翌年の2月1日から3月15日までに贈与税の申告書を提出しなければなりません。

4-2.贈与税の配偶者控除

夫婦の間で居住用の不動産または居住用の不動産の購入資金を贈与した場合、基礎控除110万円に加えて最高2,000万円まで贈与税の課税対象から控除できる特例です。

婚姻期間が20年経過した後に贈与されていることが条件で、贈与された翌年の2月1日から3月15日までに贈与税の申告書を提出しなければなりません。

4-3.直系尊属から住宅取得等資金の贈与を受けた場合の非課税

住宅を新築または購入するための資金を父母や祖父母などから贈与された場合、一定の要件のもとで贈与税が非課税となる制度です。

平成33年末までに贈与された場合の特例で、非課税となる額は、購入日、住宅の種類、消費税の税率によって異なります。この特例を受けるには、贈与された翌年の2月1日から3月15日までに贈与税の申告書を提出しなければなりません。

4-4.直系尊属から教育資金・結婚子育て資金の一括贈与を受けた場合の非課税

教育資金または結婚・子育て資金を父母や祖父母などから一括で贈与された場合、一定の要件のもとで贈与税が非課税となる制度です。

平成31年3月末までに贈与された場合の特例で、非課税となる額は、教育資金は最大1,500万円、結婚・子育て資金は最大1,000万円です。 この特例を受けるには、贈与された翌年の2月1日から3月15日までに贈与税の申告書を提出しなければなりません。

5.まとめ

贈与税の申告を忘れたり過少に申告したりすると、加算税が課されます。 ただし、税務調査よりも前に申告すればペナルティは軽減されます。財産を隠すなどして課税を免れようとした場合には、40%の重加算税が課されます。

贈与税の申告と納税の期限は贈与を受けた翌年の3月15日です。 特例で税額が0になった場合でも申告書の提出が必要ですが、忘れることが多いので注意しましょう。

申告を忘れていたり、間違えていたりしたことに気づいたときは、一刻も早く正しい内容で贈与税を申告しましょう。贈与に詳しい税理士に相談するのも有効な方法です。 (提供:税理士が教える相続税の知識)