もし、あなたに数千万円単位の資産を相続する見込みがあれば、相続のときに納める相続税もそれなりの金額になることが予想されます。

相続税は、資産の額が多いほど税率が高くなることはすでにご存じのとおりです。せっかく相続したものの、相続税が払えないという話もよく聞かれます。遺産を受け継ぐ立場としては、何とかして相続税の税負担を抑えたいものです。

このように多額の資産がある場合、生前から準備をすることで相続税を節税し、財産をより多く手元に残すことができます。生前の節税対策には様々なものがありますが、暦年課税による生前贈与を使った対策は、利用がしやすく、そのため利用している人が最も多い対策となります。

ただし、暦年課税による生前贈与は長い年数が必要であったり、方法を間違えると効果がなくなったりと、注意すべき点がたくさんあります。

これから、暦年課税による生前贈与を使った節税対策で財産をより多く残す方法をご紹介します。

1.暦年課税とは1年間に受けた贈与に課税されるというもの

暦年課税とは贈与した額に対する課税方法のことを指し、1年間に受けた贈与に課税されるというものです。ここでいう「1年間」とは毎年1月1日から12月31日までの期間を指し、この期間に贈与された財産に課税されます。

また贈与の課税方法は「暦年課税」のほかに「相続時精算課税制度」があります。 財産がいくらあるか・将来的に相続税がかかるかに応じてどちらの課税方法を選択するかで最終的に手元に残る金額の多さが異なってきます。

まずは暦年課税について詳しく見ていきましょう。

1-1. 暦年課税のメリット・デメリット

【メリット】年間110万円の基礎控除が使える

暦年課税で最大のメリットは年間110万円の基礎控除があることです。贈与を受けた財産から110万円を引いた部分が課税の対象となり、110万円までの部分は非課税となります。 基礎控除の110万円は、贈与を受けた人1人に対する1年ごとの金額であるため、贈与する人数と年数が多いほど、非課税で贈与できる金額が多くなります。

【例1】贈与する人数・年数と基礎控除の関係・ 1人に対して1回だけ贈与:110万円まで非課税・ 3人に対して1年以上の間隔を置いて3回ずつ贈与:110万円×3人×3回=990万円まで非課税

【デメリット】多額の贈与には向かない

相続税と比較して、贈与税は財産の額に対する税額が高くなります。

例えば、一度に1000万円以上の財産を贈与するような場合には、暦年課税による生前贈与は不向きで、相続時精算課税制度を使った生前贈与を選択する方が有利となる場合が多いです。

しかし、相続時精算課税制度を使うにも注意があります。 それは将来的に相続税がかかってしまうということです。

相続税がかかる方が相続時精算課税制度を使うのはデメリットが多いのでオススメできません。

詳しくは「相続税がかかる人は損する相続時精算課税制度のデメリット」を参照してください。

【注意】契約の結び方で税金が大幅に変わります

贈与の方法を間違えると、思わぬ形で贈与税が課税されることがあります。

110万円の贈与を10年間繰り返すつもりで、例2のA、Bのように贈与契約を結ぶとします。

【例2】110万円の贈与を10年間行う場合の贈与契約の例A:「110万円を贈与する」という贈与契約を1年ごとに10回結ぶ。B:「1年ごとに110万円を10年間にわたって贈与する」という贈与契約を最初の年に結ぶ。

どちらも10年間で1,100万円(110万円×10回)を贈与するということには変わりませんが、契約の内容が異なっています。

Bの契約では、最初の年に1,100万円を贈与したとみなされ、基礎控除後の990万円に対して贈与税がかかる場合があります。これを、連年贈与と呼びます。長期間にわたる贈与を計画する場合には、注意が必要です。

1-2暦年課税での贈与税の計算方法

暦年課税では、贈与を受けた財産から基礎控除額を引いた金額が課税の対象になり、贈与される財産の額が多くなるほど高い税率がかけられます。

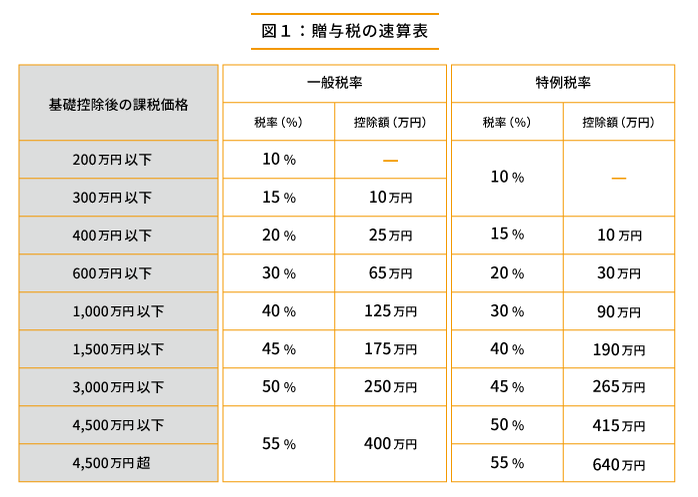

暦年課税による贈与税の額を計算するには、図1の贈与税の速算表を使用します。

基礎控除後の課税価格とは、贈与した額 - 基礎控除額(110万円)の額です。この額に速算表から読み取った税率をかけて控除額を引くことで、税額が計算できます。

特例税率で計算するのは、直系尊属(実の父母や祖父母)から、20歳以上の子や孫に贈与した場合です。それ以外の贈与は一般税率で計算します。

例3で、親子間の贈与にかかる贈与税の計算方法を解説します。

【例3】親子間の贈与にかかる贈与税 40歳の子が実父から現金1,000万円を贈与された場合の贈与税の金額を計算します。同じ年にほかに贈与は受けていないものとします。

基礎控除後の課税価格1,000万円-110万円=890万円

実父から40歳の子への贈与なので「特例税率」で贈与税を計算します。 速算表の「1,000万円以下」の行と「特例税率」の列から、税率は30%、控除額は90万円であることが読み取れます。

贈与税の額890万円×30%-90万円=177万円

2.暦年課税と相続時精算課税制度の違い

相続時精算課税は、贈与した時点では一旦贈与税を免除し、将来相続が発生したときに相続税と一緒に精算して贈与したときの分の税金を支払うことができる制度です。

多くの方が間違えるポイントですが、贈与した人が亡くなり相続するときには、相続した財産に生前贈与を受けた財産を加えて相続税を計算します。

つまり、贈与した財産に課税される税金はすべて相続税とみなして計算します。

一度、相続時精算課税を選択すると、相続するまで継続して適用されます。途中で暦年課税に戻すことはできません。

詳しくは「2500万円まで贈与税がタダに!相続時精算課税制度の完全ガイド」を参考にしてください。

3相続税の節税には暦年課税での贈与が有効!

3-1.暦年課税での贈与で財産を100万円多く残すには

暦年課税による生前贈与をすると、相続の対象となる財産を減らし、税負担を減らすことができます。100万円という金額はあくまでも一例ですが、税負担を軽減することで、結果としてより多くの財産を残すことができます。

【例4】子供3人に生前贈与する場合 相続人は子供3人、遺産総額7,000万円の場合について考えます。

A:生前に特に対策を行わずに相続した場合

7,000万円の遺産に対する相続税は、3人分を合わせて220万円となります。

B:生前に子供3人に110万円ずつ、1年以上の間隔を置いて3回贈与した場合

相続財産は110万円×3人×3回=990万円減少して、6,010万円となります。6,010万円の遺産に対する相続税は、3人分を合わせて121万円となります。1回あたりの贈与は110万円と基礎控除額以下なので、贈与税はかかりません。

AとBを比較すると、Bのほうが納税額は少なくなり、約100万円多く財産を残すことができます。

3-2. 実効税率に着目した生前贈与の考え方

実効税率は、実際に負担する税金で、遺産の何%が税金でとられるかという感覚値に近いものを指します。

相続税や贈与税には基礎控除があるほか、税率が段階的に変わるため、税率の早見表に掲載されている税率と実際の税金の負担率は異なります。

そのため実効税率を元にして実際にいくら税金を支払うべきか計算をすると、より効果的な税金対策が可能になります。

例5では、実効税率から最適な生前贈与のプランを導き出します。

ここでのポイントは贈与税の実効税率が相続税の実効税率を下回る範囲であれば、贈与税を支払ってでも生前贈与をした方が有利になるということです。

この視点をもって下記の例を見ていきましょう。

【例5】実効税率に着目した生前贈与の考え方 相続人は子供2人、遺産総額1億円の場合について考えます。

生前に特に対策を行わずに相続した場合、1億円の遺産に対する相続税は2人分を合わせて770万円となり、実効税率は7.70%となります(図3参照)。

贈与税の実効税率が相続税の実効税率を下回る範囲であれば、贈与税を支払ってでも生前贈与をした方が有利と考えられます(贈与税の実効税率は図4参照)。

300万円を贈与したときの贈与税の実効税率は6.30%で、相続税の実効税率7.70%を下回ります。

そこで、生前に子供2人に300万円ずつ、1年以上の間隔を置いて5回贈与した場合の、贈与税と相続税の合計額を計算します。

300万円を贈与したときの贈与税は、図4から19万円です。

贈与税の合計額19万円×2人×5回=190万円

生前贈与で遺産総額は3,000万円(300万円×2人×5回)減少して7,000万円となります。

遺産総額が7,000万円のときの2人分の相続税は、図3から320万円です。

したがって、生前贈与をした場合の贈与税と相続税の合計は次のとおりになります。

贈与税190万円+相続税320万円=510万円

生前に対策をしなかった場合の相続税は2人分を合わせて770万円であるため、生前贈与によって260万円多く手元に残すことができます。

4.まとめ

この記事から、暦年課税による生前贈与が相続税の節税に有効であることがお分かりいただけたと思います。

しかし、贈与税の基礎控除を活用して長期にわたって贈与をくりかえす場合は、それが一括贈与とみなされないように配慮しなければなりません。また、実効税率を使った生前贈与の考え方もお伝えしましたが、税制に詳しくない素人にとっては非常に難しいものです。

もし、生前贈与をお考えの場合は、相続税に精通した税理士にシミュレーションを依頼するのも一つの方法です。(提供:税理士が教える相続税の知識)