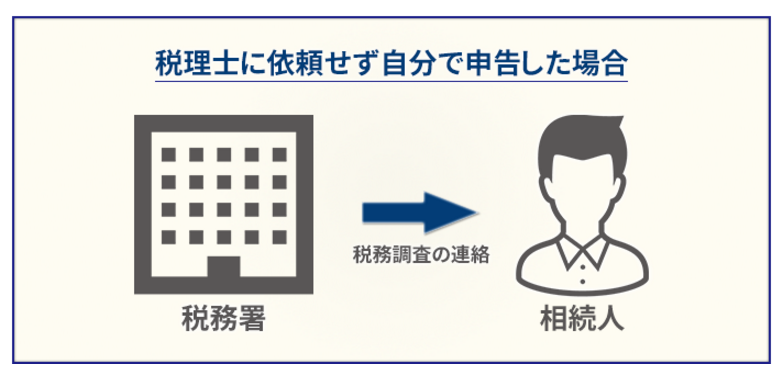

相続税申告を依頼する税理士を検討しているが、どうやら書面添付制度を採用して申告する税理士と採用していない税理士がいるらしいが何が違うのかとお悩みではないでしょうか。

ここでは、年間400件以上の相続税申告を「書面添付制度を適用して」申告しています相続税申告の専門である税理士法人チェスターが、「相続税申告における書面添付制度」について徹底的に解説しています。

相続税申告を依頼する立場である相続人から見ると、書面添付制度は様々なメリットがあります。その中でも、税務調査の確率が極端に下がるというのが一番のメリットとなります。以下詳しく解説を行います。

1. 相続税申告における書面添付制度とは

書面添付制度とは、税理士が相続人から委託を受けて相続税申告を行う場合に、申告書に“添付書面”を提出して申告を行う制度です。この“添付書面”には、相続税申告書を作成した税理士が相続税申告書についての詳細な内容の説明やまた作成過程等を記載します。

なお、この書面添付制度には、立場による視点に応じて、次のような3つの側面があります。

1-1.税理士の立場を尊重することで税務署の仕事の効率化を実現【税務署の立場】

年間5万件の相続税申告書が税務署に提出されます。さらに、平成27年度より税制が改正されたことや、高齢化社会が起因し、この5万件が倍増することが予想されています。そんな中、税務署の職員が1件1件すべての申告内容を精査することは不可能になってきました。

そこで、税務署が調査の対象を効率的に選定することができるようにするために、この書面添付制度がつくられました。相続税の申告作業をした税理士が、どういった作業を行い、どのような資料を見て、どう考え、どのように申告書を作成したかという情報をこの添付書面に記載します。

そのため、税務署はこの書面添付の内容を見て、「この申告書はしっかりしていて間違いがなさそうだ」とか「この部分の説明をもう少し聞いてみたい」と言った具合に調査先選定の参考情報として利用することができます。

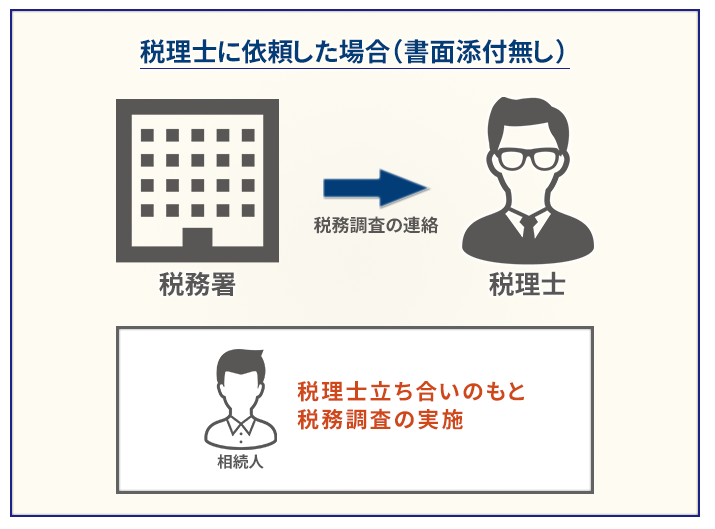

1-2.税理士の仕事量が多くなり、責任が重くなる【税理士の立場】

この添付書面を作成できるのは、税理士のみです。税理士に依頼せずに自身で相続税申告書を作成する場合には、当然この書面添付制度の適用はありません。 この添付書面の内容については、後述の「3.相続税申告における書面添付制度の記載例」をご覧頂ければと思いますが、添付書面自体は数ページのものですので、一見、大した仕事ではないと思われがちです。

ただ、書面添付制度を適用して相続税の申告を行う場合は、書面添付を適用せずに申告を行う場合に比べて明らかに税理士の作業量及び責任が重くなります。書面添付を適用するということは、税理士が自ら作成した申告書に自らの“お墨付き”を与えるようなものです。そのため、この申告書の内容は正しいという専門家としての心証が得られなければなりません。

例えば、相続人から相続税申告書の作成を依頼され、「相続財産は預金5,000万円のみです。通帳等の資料を提出したくありません、口頭で申し上げた5,000万円という数字で申告書の作成をお願いします」と言われても、税理士として、その5,000万円が正しいかどうかという心証を得ることは難しいでしょう。この場合には、書面添付制度を利用して申告業務をお引き受けすることができません。

これは極端な例ですが、例えば、名義預金があるかどうか、過去に贈与があるかどうか、他に相続財産があるかどうか等、正しい相続税申告書を作成するためには様々な検討や調査を行う必要があります。その調査や検討過程について添付書面に記載して申告を行います。

また、仮にこの書面添付に書かれた内容に誤りがあった場合には、税理士が責任を問われることになってしまいます。そのため、実務経験の少ない税理士はこの書面添付制度を利用することと避ける傾向にあります。 実際に書面添付を適用して申告されている申告書は全体の数%程度しかないというのが実情です。

1-3.相続税の税務調査の確率が低くなる【相続人の立場】

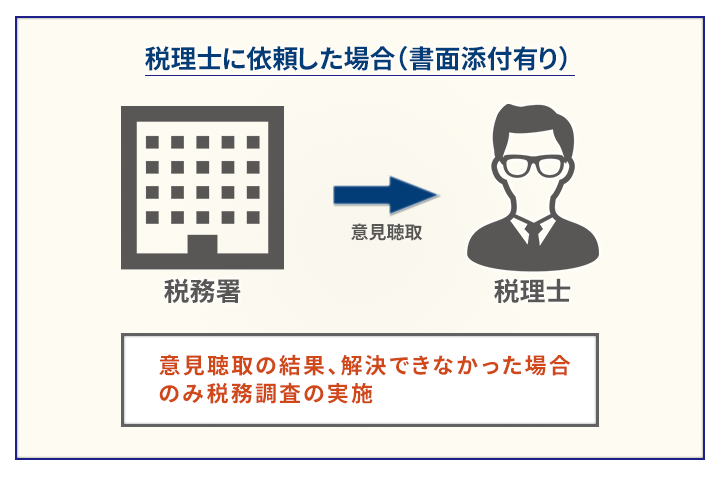

税理士に相続税申告を依頼する相続人の立場から見ると、相続税の税務調査が行われる確率が極端に低くなるというメリットがあります。また、調査が行われる前段階として、必ず税理士に対して意見聴取が行われ、そこで税務署側の疑問点が解消されれば税務調査が省略されます。 また、その意見聴取の段階で仮に誤りが見つかったり、追加財産が発見された場合には、通常税務調査で指摘された場合にかかるペナルティがかからないという特典があります。

これらについての詳細は、後述の「2.書面添付制度のメリット」で詳しく解説をしていきます。

2.相続税申告における書面添付制度のメリット

相続税申告において書面添付制度を適用するメリットについて、相続人の立場から解説を行います。主に次の3つがあると考えられます。

2-1.税務調査の確率が低くなる

相続税申告の一般的な税務調査の確率は約30%となっています。これは、全国におけるすべての相続税申告案件が母数となっていますので、税理士に依頼せずに自身で行った申告等も含まれます。

一方で、書面添付制度を適用して相続税申告を行った場合の税務調査の確率は極端に低くなっています。相続税を専門に取り扱っている税理士法人チェスターでは年間500件近くの相続税申告を行っていますが、ほぼすべての申告書に書面添付制度を適用している影響で税務調査の確率は約1%となっています。

もちろん、書面添付制度を適用するだけで税務調査の確率が低くなるといった単純なものではありません。書面添付の適用をするために、税理士がしっかりと検討して申告書を作成することこそが税務調査の確率を下げている一番の要因となっています。

2-2.税務調査の前に税理士への意見聴取が行われる

書面添付制度を適用して相続税の申告を行うと、税務調査に発展する前にワンクッションがあります。 一旦、税理士に対して意見聴取というものが行われます。この意見聴取は税務署が税理士に対して意見を聴取するもので相続人は立ち会う必要はありません。

この意見聴取の場で、税務署が疑問に思っていることが解消されれば、税務調査が省略されます。疑問点が解消されなかった場合にのみ、税務調査が行われることになっています。

一旦税務調査になると、税務調査官が相続人の自宅にやってきて、短くて丸1日、いろいろな質問攻めにあいますのでその精神的な負担は決して小さくありません。このような税務調査が回避できる可能性がある書面添付制度は相続人にとって非常に大きなメリットとなっています。

2-3. 税務調査時のペナルティが回避できる

書面添付制度を適用せずに相続税申告を行った結果、税務調査で誤りの指摘を受けた場合には過少申告加算税と言われるペナルティが本来払うべき相続税とは別にかかってきます。 例えば、税務調査で申告漏れの財産が500万円見つかり、追加で50万円の相続税の納税が必要になった場合。この50万円とは別に、過少申告加算税としてその10%である5万円がかかってきます。

ただ、書面添付制度を適用して申告している場合で、前述の意見聴取の段階でこの500万円の誤りが判明した場合には、当然50万円の相続税の納税は必要となりますが、過少申告加算税の5万円はかかりません。

金額が大きくてもこの特典は同様ですので、納税者である相続人にとっては非常に大きなメリットとなります。

3.相続税申告における書面添付制度の記載例

書面添付制度における添付書面については税理士しか作成することができませんので、参考程度にご覧ください。 以下の画像をクリックして頂くと、東京国税局が作成した相続税に関する書面添付制度の記載例がご覧いただけます。なお、リンク先は東京税理士会のHPの一部となります。

なお、財産の種類ごとの記載事項が異なりますが、以下、預金に関する記載事項の一例をご紹介します。

妻○○名義の○○銀行○○支店の定期預金 (○口○○万円)は、被相続人の経常収入(不 動産収入)を原資とし、作成されたものであり、妻に確認したところ、贈与の事実もなく、管理運用状況から、被相続人に帰属する財産であることが確認されたため、相続財産として計上した。

このように、どういった事項を税理士が検討し申告書に反映したかを個別具体的に記載するものが書面添付となっています。

4.まとめ

相続税の書面添付制度について解説をしてきました。税理士に依頼する相続人の立場からはこの書面添付制度を適用して税理士に申告をしてもらうことは大きなメリットとなります。税務調査について、心配や不安があったり、しっかりと間違いのない相続税申告をされたい方は、書面添付制度を適用した相続税申告を税理士に依頼されることをお勧め致します。(提供:税理士が教える相続税の知識)