節約をしようと思ったとき、まずやってしまいがちなのが食費などの流動費の節約、いわゆる日々の節約です。流動費の節約を始めると、常に頑張り続けなければならず、節約ストレスでリバウンドすることもしばしば。

実は「日々節約を頑張りましょう!」というのは間違いで、もっと簡単に確実に節約できる方法があるのです。今回は、本当に効果のある家計防衛テクニックをご紹介します。

節約するならどっち!?

支出には「固定費」と「流動費」があります。

固定費とは毎月や毎年など、定期的に決まった金額を支払う費用のこと。自動引き落としや自動更新されるなど、あまり意識せず支払っていることがほとんどです。

そして、流動費とは食費や日用品費などやりくりによって増減する費用のこと。毎日の買い物など支払いの頻度が高いものが多いです。

固定費はやりくりできません。でも、固定費だからこそ、固定の料金を下げれば、やりくりしなくとも確実に節約することができます。固定費の多くは自動引き落としなどで意識せずに払っているはず。契約したことも忘れて、知らず知らず払い続けているものはありませんか。

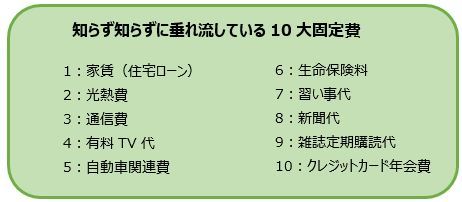

固定費の10大見直しで年間12万円貯蓄UP!

固定費と言われてもそんなにあったかなぁ…と思うかもしれません。

知らず知らずに垂れ流している10大固定費はこちらです。

1:家賃(住宅ローン)

住宅ローンは金利の低いものへの借り換えで百万円単位の節約になることも。賃貸の場合でも更新の際に家賃交渉をしてみるとよいでしょう。

2:光熱費

光熱費はスイッチを切ったりする地道な節約をしなくてもアンペア数を下げる、または契約ガス会社や電気会社を変更するだけで、同じ電気やガスを使っているのに料金を削減できます。

3:通信費

通信費は明細をチェックして不要なオプションを外すだけでも数百円から人によっては1,000円以上の削減が可能です。

4:有料TV代

初月無料で契約した有料TV。今も視聴していますか。不要であれば解約しましょう。

5:自動車関連費

車関連費は駐車場だけでも結構な金額になりますが、使用頻度はどれくらいでしょうか。車を手放し、必要なときだけカーシェアを利用するのはいかがでしょうか。車を手放すだけで、自動車保険などの維持費や自動車税など、合計で数十万円の節約になります。

6:生命保険料

生命保険に必要以上の額を掛けてはいませんか。ライフプランに合わせて見直すことで保険料を下げることができるかもしれません。また保険料は年払いにするなど、まとめて支払うことで割安になります。

7:習い事代

なんとなく惰性で続けている習い事や、毎月の料金がかかる学習アプリは本当に身についているでしょうか。今の自分に合っているか、一度リセットして検討してみてはいかがでしょうか。

8:新聞代

毎日届く新聞ですが、本当に読めていますか。最近はネットニュースで済ます人も多いようです。

9:雑誌定期購読代

一度申し込むと自動継続されることが多い雑誌の定期購読。今本当に必要なものだけに絞りましょう。

10:クレジットカード

初年度年会費無料で作ったクレジットカードも今は年会費がかかっていませんか。会費無料のカードへの切り替えを検討しましょう。

ここまで読めば、あれも、これも、知らない間に無駄に払っていたことに気づくはず。一つにつき月1,000円削減できたらそれだけで月1万円の節約に。そうなれば年間12万円も資産形成のための額をUPできますね。