日本以外の海外に相続財産がある場合には、日本の相続税以外に海外でも相続税が課せられる場合があります。その場合、同じ相続財産に対して二重に相続税を払うことになりかねないので、そういったことを回避するために相続税の外国税額控除という控除特例が設けられています。

相続税の外国税額控除とは、海外で支払った相続税の一部を、日本で支払うことになる相続税から控除できるという制度ですが、その適用要件や計算方法等について詳しく解説していきます。

1.海外で払った相続税は日本の相続税から控除できる

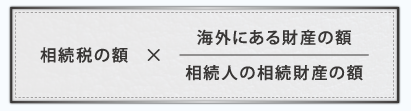

相続税の外国税額控除は、海外で支払った相続税を上限として、日本で支払う相続税のうち海外財産が占める割合分の相続税を控除できるという内容になっています。 控除できる額については下記(1)、(2)のいずれか「少ない方」の金額となり、それほど複雑なものではありません。

【相続税の外国税額控除】 ※(1)、(2)のいずれか「少ない方」の金額 (1)外国で支払った「相続税に相当する税」 (2)

2.適用を受けられる者は「無制限納税義務者」のみ

相続税の外国税控除の適用を受けられる方は決まっており、下記(1)、(2)の「いずれにも」該当する方となります。

【外国税額控除の適用を受けられる者】 ※(1)、(2)の「いずれも」該当する方 (1)相続(又は遺贈)によって、日本国外の財産を相続(取得)した者 (2)日本国外の財産について、その外国において“相続税に相当する税”が課税された者

相続人の住所地や国籍などにより、無制限納税義務者と制限納税義務者(外国籍の方等)に分けられます。

日本国外にある相続財産を取得して、その外国財産に対して日本で相続税が課税されるのは、無制限納税義務者のみで、制限納税義務者の場合には外国にある財産には日本で相続税が課税されません。

つまり、制限納税義務者の場合は、そもそも二重払いの状態が生じていないこととなりますので、相続税の外国税額控除の適用は受けられないこととなります。

3.相続税における外国税額控除の計算事例

【前提条件】 国内財産10億円、国外財産5億円 相続人A(兄)は、上記のうち国内財産5億円、国外財産5億円を相続し日本で1.5億円、海外で1億円の相続税を支払った。相続人B(弟)は、上記のうち国内財産5億円を相続し日本で1億円の相続税を支払った。

上記のようなケースの場合、まず相続人Bはそもそも海外で相続税を支払っていないので外国税額控除の適用はありません。相続人Aについて、相続税の外国税額控除の計算をしてみましょう。

(1)外国で支払った相続税 → 1億円(2)1.5億円 ×(5億円 ÷ 10億円)= 7,500万円

よって、相続人Aの外国税額控除の金額は7,500万円となり、日本の相続税1.5億円からこの7,500万円が控除できることになります。

・外国で課税された相続税は外国で相続税を納付すべき日のTTSで換算する必要がある

外国で支払った相続税を日本の相続税から控除するためには、外国税額を日本円に換算する必要があります。この換算レートについては、その外国税額を納付すべき日(納付期限)又は実際の送金日におけるTTS(電信売相場)で換算することになっています。

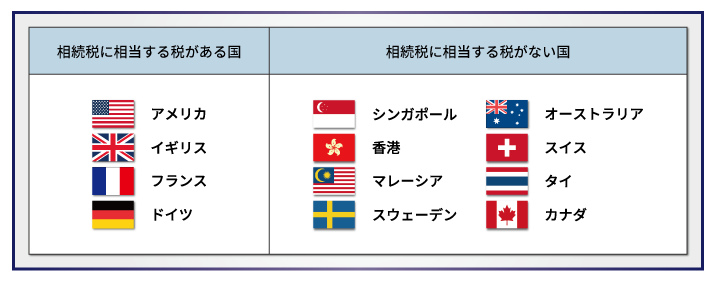

4.諸外国における“相続税に相当する税”

なお、日本の相続税に相当する税が諸外国ではそもそも存在しないケースも多々あります。以下が一例となります。ただ、相続税に相当する税がある国で例えばアメリカなどでも遺産が最低4~5億円ほどないとそもそも相続税が生じないといった制度になっています。

5.相続税の外国税額控除を適用する場合の手順と添付書類

相続税の外国税額控除を適用する場合には、相続税申告書第8表の記載が必要となります。

なお、記載方法については、書式を見て頂ければ基本的にはあまり迷うところはないでしょう。 また、添付書類として、海外で課せられた税額を証する書類(海外の相続税申告書)も必要となります。

6.まとめ

相続税における外国税額控除について解説してきました。相続財産の中に国外にある財産があって、かつそれに外国で相続税が課せられているような場合には、日本と海外で相続税の二重払いになってしまう可能性があるため、この相続税の外国税額控除の特例を適用して回避するようにしましょう。

また、適用できるかどうかわからない場合や計算方法手続きで迷ってしまった場合には、相続税の専門の税理士に相談されることをお勧め致します。(提供:税理士が教える相続税の知識)