相続財産とは何か、どの財産に税金がかかるのか疑問に思われることもあるのではないでしょうか。

あなたが相続した財産が相続財産に該当し課税対象になるのかどうかを知るためには、相続財産とはそもそも何かという定義を知る必要があります。

ここでは相続財産の定義から具体的な相続財産を全てご紹介しています。

定義を飛ばして具体的な財産をすぐに見たい場合は、「2.相続税がかかる財産」からチェックしてください。

1.相続財産とは

相続財産とは大きく2種類に分けて定義されます

①相続税がかかる財産 ②相続税がかからない財産

法律に則り、相続財産の定義とは何か、条文で定められている定義を見たのちに、相続税がかかる財産とかからない財産の具体例をそれぞれ詳しく見ていきます。

相続財産の定義

相続財産の定義をまず最初にご紹介します。

相続税法によると、相続財産は以下のように定義されています。

「~その者が相続又は遺贈により取得した財産の全部に対し、相続税を課する。」相続税法第二条より

税法では“相続や遺贈で得た財産”が相続財産と定義されています。

この条文を見るだけでは、得た財産すべてに相続税が課税されると捉えられますが、そうではありません。

ここからさらに相続税が課税される財産と課税されない財産に分けることができます。

相続税がかかる財産とかからない財産について詳しく見ていきましょう。

2.相続税がかかる財産

一体どのような財産に相続税がかかるのか、国税庁のタックスアンサーから引用します。

*タックスアンサーとは、国税庁が運営している税に関するインターネット上の相談室で、ここで得られた回答は正式な税務の定義と位置づけされています。

相続税がかかる財産の具体例

国税庁タックスアンサー NO.4105によると相続税がかかる財産は

「金銭に見積もることができる経済的価値のあるものすべて」

と定義されています。

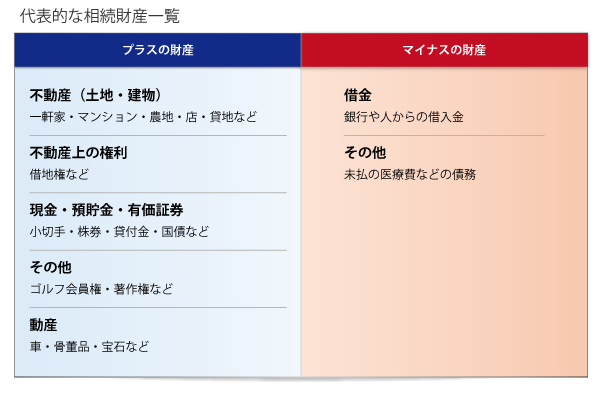

具体的には、現金・有価証券・宝石・土地・著作権などの権利がこれに該当し、以下の3つも相続税の課税対象になる財産として定義されています。

(1) 相続や遺贈によって取得したものとみなされる財産 死亡退職金、死亡保険金などは、被相続人(死亡された方)の財産でなく、受取人があらかじめ指定されていますので、相続されたものではありません。 しかし、被相続人の死亡によって発生した財産なので、実質的に財産とみなし、相続税の課税対象になります。 *このように相続財産ではないが、相続財産としてみなされる財産を“みなし相続財産”といいます

(2) 被相続人から死亡前3年以内に贈与により取得した財産 被相続人(死亡された方)の死亡前3年以内に、現金や土地などを受け取っていた場合は、それも課税対象になります。

(3) 相続時精算課税の適用を受ける贈与財産 相続時精算課税とは簡単にいうと生前に財産をあげても、一時的に課税はせず将来に先送りできます。ただし、その先送り分は相続が発生した際に、課税しますよというものです。

ここでは述べられていませんが、借金などの債務にも相続税は課税されます。 債務に対する相続税は控除が認められていますが、控除する旨を申告しなければ、相続税は課税されます。

相続税がかかる相続財産をまとめると以下のようになります。

課税対象となる意外な相続財産

土地や銀行に預けているお金に相続税がかかるのはなんとなく想像がつくと思いますが、ゴルフ会員権や著作権も相続税がかかる相続財産になります。

また意外に思われる相続税がかかる相続財産は以下です。

- 名義預金

- 生前贈与した財産

- 被相続人(死亡された方)の口座から直前に引き出した現金

- 借地権

聞きなれない単語も多いと思いますので、それぞれ詳しくご説明します。

・名義預金

名義預金は、子ども名義の口座だけど実際に使っているのは父といった財産です。 名義が他の人でも実際に使っていたのが被相続人(死亡された方)であれば、その財産は被相続人が持っていたものとされるので課税される相続財産とみなされます。

・生前贈与した財産

被相続人(死亡された方)の死亡前3年に行われた贈与・財産の引き渡しは、財産を受け渡している相続と変わらないため、相続税が課税されます。

・被相続人(死亡された方)の口座から直前に引き出した現金

贈与と同じように、被相続人の死亡する直前に引き出したものは、実質的に相続された財産とみなされますので相続税の課税がされます。

・借地権

持家の一軒家に住んでいるが土地は他人のものだったという場合、その土地の権利(借地権)に相続税が発生します。

これらの相続税がかからないと思われる財産は、いざ相続が始まると税金がかかると発覚し突然の課税に多くの方は混乱します。

「自分の家は普通の家庭だし、特に財産もない。相続税は大丈夫だろう」と思われている方こそ、上記のような相続税がかかる財産を多数相続し、相続税を申告しなければいけないということがあります。

3.相続税がかからない財産

相続税がかからない財産とは、タックスアンサーより以下のように定められています。

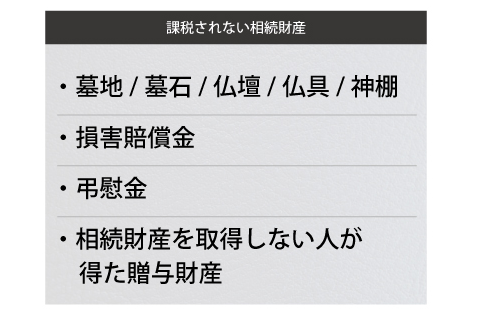

| 1.墓地や墓石、仏壇、仏具、神を祭る道具など日常礼拝をしている物ただし、骨とう的価値があるなど投資の対象となるものや商品として所有しているものは相続税がかかります。2.宗教、慈善、学術、その他公益を目的とする事業を行う一定の個人などが相続や遺贈によって取得した財産で公益を目的とする事業に使われることが確実なもの3.地方公共団体の条例によって、精神や身体に障害のある人又はその人を扶養する人が取得する心身障害者共済制度に基づいて支給される給付金を受ける権利4.相続によって取得したとみなされる生命保険金のうち500万円に法定相続人の数を掛けた金額までの部分5.相続や遺贈によってもらったとみなされる退職手当金等のうち500万円に法定相続人の数を掛けた金額までの部分6.個人で経営している幼稚園の事業に使われていた財産で一定の要件を満たすもの なお、相続人のいずれかが引き続きその幼稚園を経営することが条件となります。7.相続や遺贈によって取得した財産で相続税の申告期限までに国又は地方公共団体や公益を目的とする事業を行う特定の法人に寄附したもの、あるいは、相続や遺贈によってもらった金銭で、相続税の申告期限までに特定の公益信託の信託財産とするために支出したもの【引用:タックスアンサー No.4108 相続税がかからない財産】 |

タックスアンサーで相続税がかからない財産の定義でほとんどイメージがつくと思いますが、中でもよく間違えやすく、ご相談をお受けする財産を以下にご説明いたします。

3-1.相続税が課税されそうで課税されない相続財産

先ほどのタックスアンサーの引用と重複する部分はありますが、特にご相談も多く間違いやすい財産なので注意するべき相続財産としてご紹介させていただきました。

それぞれ詳しくご説明します。

墓地、墓石、仏壇、仏具、神棚

日本の風習としてある「先祖を崇拝する」ことに考慮して、墓地などには原則相続税が課税されません。

ただし、骨とう的価値があるなど投資の対象となるものや商品として所有しているものは相続税の課税対象になります。

例えば「徳川家康が使った仏壇」などの骨董的価値が高いものや、商売として仏具を仕入れたりした場合です。

損害賠償金

自ら起こした事故ではなく、不慮の事故で死亡した場合、生命保険金のほかに事故の原因を起こした相手より損害賠償金が遺族に支払われます。 支払われた損害賠償金は遺族の精神的苦痛に対する賠償として支払われたので相続財産になりません。

弔慰金

会社から受け取る弔慰金は相続財産になりません。 ただし、その金額が世間一般の常識的な金額である必要があります。

「常識的な金額」の判断は、業務中に死亡したか、業務外で死亡したかによって変わります。

・業務中に死亡した場合の「常識的な金額」 被相続人の死亡当時の普通給与の3年分に相当する額

・業務外で死亡した場合の「常識的な金額」 被相続人の死亡当時の給与の半年分に相当する額

給与は手取りではなく、月収で計算します。

相続財産を取得しない人が得た贈与財産

相続税は相続された財産に課税されるものですので、そもそも相続をされていない方に税金の支払いは必要ありません。

4.分割できない相続財産

相続した財産が、相続財産になるのか・課税対象になるのかを見てきました。 これらがわかったら次に問題となるのが「相続した財産が分けられるのか?」です。

なぜ相続財産を分けられるかどうかが重要になるかというと、受け取れると思っていても実は分割できない財産で、相続財産を受け取れないということがあるからです。

詳しく分割できない相続財産を見ていきましょう。

分割できない相続財産の具体例

分割できない相続財産の代表的なものは3つあります。

- 受け取り人の決まっている死亡保険

- 受け取り人の決まっている死亡退職金

- 生前贈与財産

例えば、相続人が兄と弟の2人だとしても保険金の受取人が兄であれば保険金は全て兄が受け取ります。 保険金の他に財産がなければ、相続人であるはずの弟は1円も相続できずに終わることになります。

分割できる財産ではないので、不平を申し立てても、相続財産を受け取れるわけではありません。

ただし、これ以外の土地、建物、預金といった財産は分割できます。

5.まとめ

相続財産とは経済的な価値があるもの全てを指し、具体的には土地や預金、ゴルフ会員権などがあり、借金といったマイナスの遺産も相続財産に含まれることも注意するべき点でした。

相続財産とは何かの定義と具体例を知った後は、具体的に問題となる分割についてお話もしました。

財産の分割を示すためには「遺産分割協議書」という書面を書き記さなければいけません。

遺産分割協議書は堅い書面のように聞こえますが、誰が・いくら財産を分割するかの記載と相続人全員の押印があれば、ワードで作成した独自の書面をコピー用紙で作成しても構いません。

ただし、銀行に提出するなどの場合には書くべき内容があるので詳細は「ひな型をダウンロードして完全解説!遺産分割協議書の書き方の決定版」を参考にしてください。(提供:税理士が教える相続税の知識)