米国株は絶好調だ。BloombergニュースはS&P500種株価指数はここ30年で最良の1月を終えたと報じた。

予想以上に好調な企業決算に加えハト派な米金融当局が相場を後押しし、同指数の月間上昇率は7.9%と、1989年1月の7.1%を上回った。

グラフ1

NYダウ平均は大台の2万5000ドルを超えた。昨秋の急落分の6割以上を取り戻した。正確に言えば、フィボナッチ比率の61.8%を超えた。一目均衡表の雲を抜け、200日移動平均なども上回った。ここまでくれば、「半値戻しは全値戻し」本来の意味を信じられる。米国株は再び最高値を試すだろう。

グラフ2 NYダウ平均 フィボナッチ・リトレースメント

それに比べて日本株の戻りの鈍さが際立つ。日本株が弱い理由は、米国株に比べてディスカウント・ファクターが大きいからだが、それについて話すと週刊のレポートでは語りきれない。3月に刊行する予定の『新時代の企業価値向上論(仮題)』でじっくり述べているのでそちらをお読みください。

日本株の歩みの鈍さについて表層的な話をすると、円高という答えが返ってくる。年初のフラッシュクラッシュによる「104円台」の残像が投資家の脳裏から去らない中、株式市場では円高懸念が相場の重石だと見られている。だが、この「円高懸念」というものほど、バカバカしいものはない。以下、3つの理由を挙げて、いかに「円高懸念」がナンセンスであるかを述べよう。

まず、円高懸念が急速に強まったのは米連邦準備理事会(FRB)による利上げの停止観測が台頭したからだ。FRBは今週開いた1月の連邦公開市場委員会(FOMC)の声明文にbe patient(忍耐強くある)と盛り込み、今年2回を見込んでいた追加利上げを棚上げする考えを示唆するとともに保有資産の縮小も「修正する用意がある」と明言した。ここで誰もが2016年の相場を思い出す。

2016年、FRBは年初に年4回と見ていた利上げを見送り、結局その年の終わりまで利上げできなかった。円相場は年初に120円台だったのが、3カ月で110円近辺まで上昇した。さらに6月に英国民投票でEU離脱派が決まると一時100円を突破した。中国景気の減速懸念が広がる中でのFRBの利上げ停止は2016年とそっくりだ、だから今回も円高が進む ― そんな見方が一部にあるが、因果関係の順序が逆である。

そもそも120円台までドル高円安が進んだのは2014年秋の黒田バズーカ2と米国のQE終了という「強力な2大材料」があったからだ。強烈に円安に振れた反動が、チャイナショック~原油安~と続くリスクオフの過程で巻き戻された。株価とドル円が急落したうえBREXITでボラティリティが高まった。非常に大きな市場の混乱のためにFRBは利上げできなかったのであって、FRBが利上げを見送ったから円高になったのではない。順番が逆である。

今回は昨年秋からの市場の動揺がFRBをハト派スタンスに変えた。市場はもう「催促してしまった」のである。喩えていうなら、2016年前半の円高進行は昨年秋の株価急落に相当する。2016年は急激な円高が起こるほどのリスク回避ムードに支配され、FRBは利上げできなかった。今回は昨年秋の株価の急落がFRBに利上げを停止させたのだ。FRBは市場の要求に満額回答し、そして米国株は昨年秋の暴落の6割強を取り戻した。市場の催促→FRBの対応というプロセスは一巡している。だから「2016年版の円高再現」というのはもうないだろう。

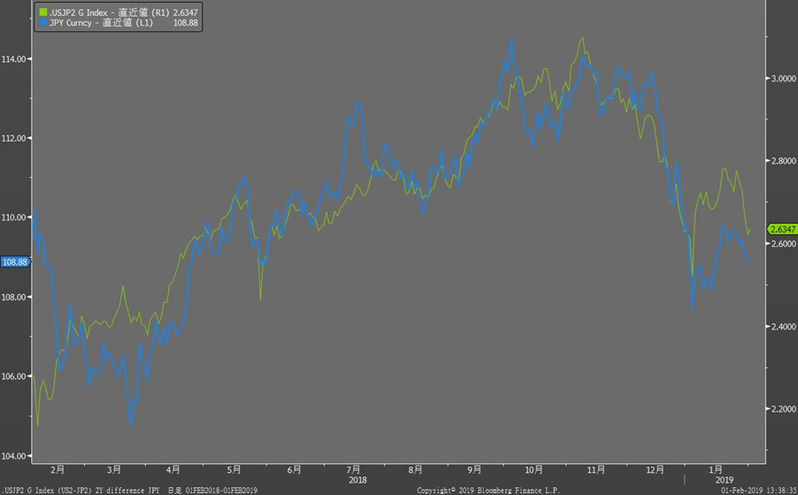

2つ目の理由として、2016年と違って発射台が高くない(=あまり円安になっていない)分、潜在的な反動圧力も小さいことが挙げられる。それは金利との関係を見るとなおさらよく分かる。日米の2年国債の実質利回り格差とドル円の動きを重ね合わせると連動していることが見て取れる。

グラフ3 ドル円(青)と日米2年国債実質利回り格差(緑) 2018年2月~2019年1月

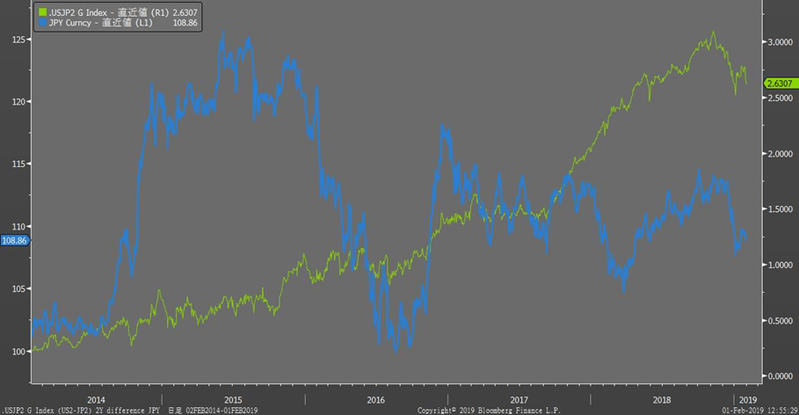

しかし、これは過去1年という、極めて狭いレンジ相場かつ米国の定期的な利上げ時期の話である。もう少し長期で、例えば5年程度に期間を拡大してみれば、短期金利差はほとんど相場の変動要因になっていない。

グラフ4 ドル円(青)と日米2年国債実質利回り格差(緑) 2014年1月~2019年1月

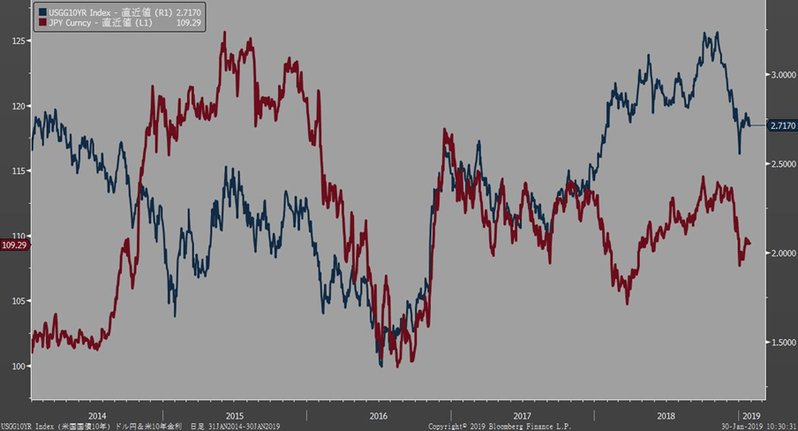

むしろ10年債利回り格差のほうが、フィットがよい局面がある。

グラフ5 ドル円(赤)と米国10年債利回り(青)

その10年債利回りの上昇に過去1年程度、ドル円相場はまったく追随できなかった(グラフ4からは2年債利回り格差にも追随できていないことがわかる)。金利が上がって、それに連れてドル円も上がったなら、金利が下がればドル円も下がる、という論法は納得できる。だが、金利上昇に連れ高していないのだから、仮に金利が下がってもそちらにだけ連れ安するというのはおかしな理屈だろう。そもそも、FRBの利上げ停止は米国景気・株価の支援材料。だとすれば景気の先行きを不安視して長期金利が低下することも、株安→リスク回避の流れで米国債が買われて金利が下がることも可能性としてずっと後退するだろう。よって金利低下でドル安というシナリオの蓋然性は低い。

そして3つ目の理由を述べよう。本当はこの理由だけでじゅうぶんなのだが、よりご理解いただけるように1、2の理由も述べた次第である。

効率的市場仮説という考え方がある。効率的という言葉の意味は、いかなる情報も市場に瞬時に織り込まれるということだ。バートン・マルキール氏は著書『ウォール街のランダム・ウォーカー』のなかでこう書いている。「もし、一部の人々が、その銘柄の株価が明日40ドルになることを知っていたとすれば、株価は明日ではなく、今日ただ今40ドルになるだろう」

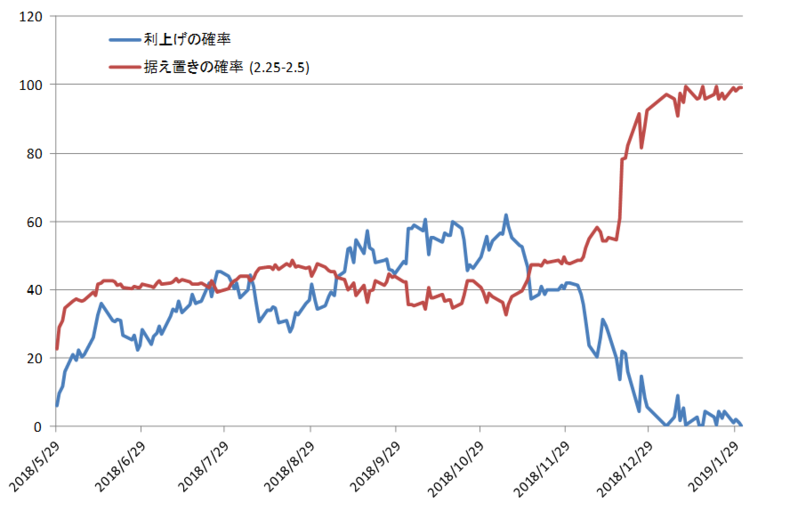

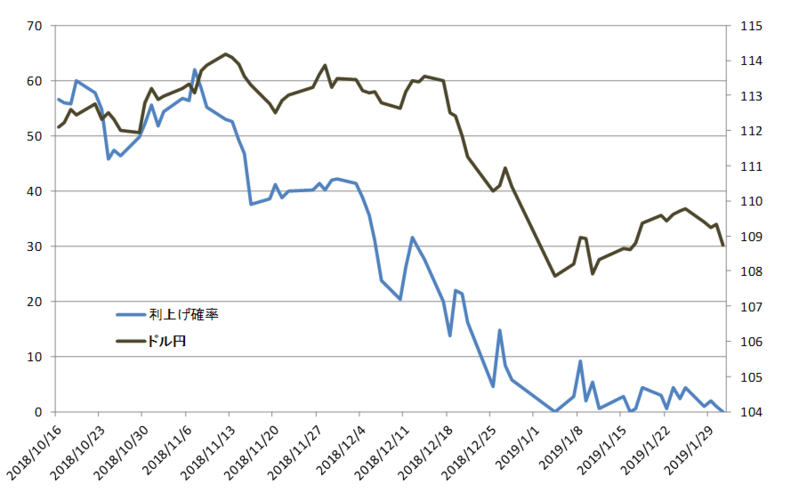

グラフ6

米国の金利先物市場から逆算した米国の利上げ確率は0%に達している。グラフ6は3月会合での利上げ確率の推移だが、3月以降もほぼ0%である。

FRBによる利上げの停止というのは市場に完全に織り込まれている。為替市場というのは非常に効率的なマーケットだ。「FRBが利上げを停止して円高になる」ならば、「今この時点ですでに相当な円高になっている」はずである。しかし、実際はそれほどの円高にはなっていない。確かに利上げ確率が後退していく過程では円高が進行してきた(グラフ7)。しかし、市場が織り込む利上げ確率はすでに0%に達しているので、これ以上はもう先がない。つまり、「FRBが利上げを停止して円高になる」という材料では円高はこれ以上進まないということである。

グラフ7

広木隆(ひろき・たかし)

マネックス証券 チーフ・ストラテジスト

【関連リンク マネックス証券より】

・決算集計速報 PART3 決算発表集中日の決算発表は

・2019年1月米国雇用統計プレビュー

・中国景気は底打ちの兆し/今後のドル円の動きは?

・BREXIT交渉:期限延期ならワンチャンスだが、中長期では懸念大

・円のロング・ポジションを削減 反対にドルのロングは倍増