要旨

(画像=PIXTA)

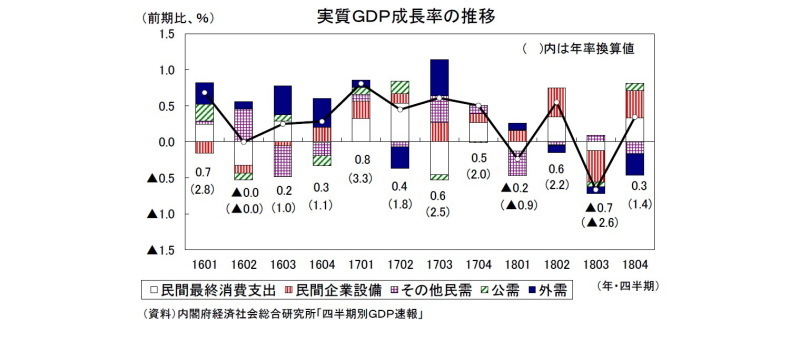

- 2018年10-12月期の実質GDPは、前期比0.3%(年率1.4%)と2四半期ぶりのプラス成長となった(当研究所予測1月31日:前期比0.3%、年率1.3%)。

- 自然災害の影響で7-9月期に減少した民間消費(前期比0.6%)、設備投資(同2.4%)が揃って高い伸びとなり、国内需要が前期比0.7%の増加となったことがプラス成長の主因である。一方、外需寄与度は前期比▲0.3%(年率▲1.2%)と3四半期連続のマイナスとなった。輸出は前期比0.9%と2四半期ぶりに増加したが、前期比▲1.4%の落ち込みとなった7-9月期の後としては低い伸びにとどまり、輸入の伸び(前期比2.7%)を大きく下回った。

- 2018年の実質GDPは0.7%と7年連続のプラス成長となったが、2018年内(1-3月期から10-12月期まで)の成長率は▲0.0%にとどまった。日本経済は2018年を通して横ばい圏の動きが続いたと判断される。

- 景気は2018年に入ってから一進一退の動きが続いており、特に年後半は停滞色を強めている。海外経済の減速を背景に輸出の低迷が続くことから、日本経済は先行きも低空飛行が続く可能性が高く、輸出の失速を起点として景気が下振れするリスクも徐々に高まっている。

(画像=ニッセイ基礎研究所)