10-12月期は前期比年率1.4%と2四半期ぶりのプラス成長

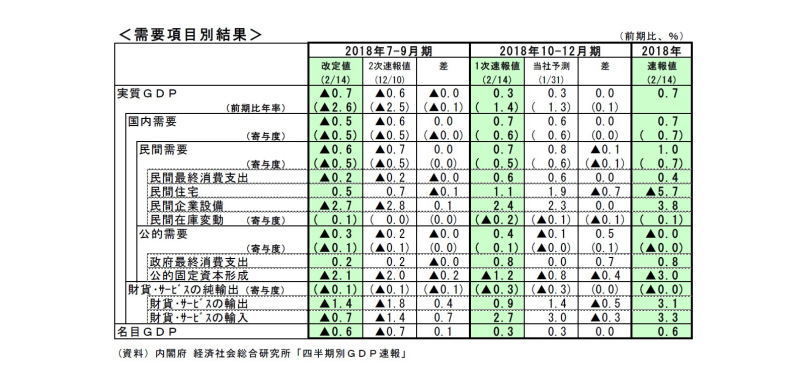

本日(2/14)発表された2018年10-12月期の実質GDP(1次速報値)は、前期比0.3%(前期比年率1.4%)と2四半期ぶりのプラス成長となった(当研究所予測1月31日:前期比0.3%、年率1.3%)。

自然災害の影響で7-9月期に減少した民間消費(前期比0.6%)、設備投資(同2.4%)が揃って高い伸びとなり、国内需要が前期比0.7%の増加となったことがプラス成長の主因である。一方、外需寄与度は前期比▲0.3%(年率▲1.2%)と3四半期連続のマイナスとなった。輸出は前期比0.9%と2四半期ぶりに増加したが、自然災害に伴う供給制約の影響で前期比▲1.4%の落ち込みとなった7-9月期の後としては低い伸びにとどまる一方、供給制約の解消や国内需要の持ち直しから輸入が前期比2.7%の高い伸びとなったためである。

名目GDPは前期比0.3%(前期比年率1.1%)と2四半期ぶりの増加となったが、実質の伸びは若干下回った。GDPデフレーターは前期比▲0.1%(7-9月期:同0.1%)、前年比▲0.3%(7-9月期:同▲0.4%)であった。国内需要デフレーターは前期比0.1%の上昇となったが、輸出デフレーターの伸び(前期比▲0.6%)が輸入デフレーターの伸び(同0.1%)を下回ったことがGDPデフレーターを押し下げた。

2018年の実質GDP成長率は0.7%(2017年は1.9%)、名目GDP成長率は0.6%(2017年は1.7%)となった。実質GDPは7年連続のプラス成長となったが、2018年内(1-3月期から10-12月期まで)の成長率は▲0.0%にとどまった。日本経済は2018年を通して横ばい圏の動きが続いたと判断される。

<需要項目別の動き>

民間消費は前期比0.6%と2四半期ぶりに増加した。

7-9月期は相次ぐ台風上陸による外出の手控えや生鮮野菜、エネルギー価格の高騰によって下押しされたが、10-12月期は雇用所得環境が改善を続ける中、天候が比較的落ち着いていたこと、生鮮野菜の価格高騰一服、ガソリン、灯油価格の下落によって家計の実質購買力が上昇したことが、消費の増加に寄与した。雇用者報酬は名目・前年比3.2%(7-9月期:同2.6%)、実質・前年比2.5%(7-9月期:同1.7%)となり、名目、実質ともに前期から伸びを高めた。

家計消費の内訳を形態別にみると、食料などの非耐久財は前期比▲1.2%の減少となったが、自動車、テレビなどの耐久財(前期比3.3%)、被服・履物、家具などの半耐久財(前期比1.8%)が高い伸びとなったほか、好天に恵まれたこともあって、外食、旅行などのサービスが前期比1.0%(7-9月期:同▲0.8%)と2四半期ぶりに増加した。

10-12月期の民間消費は高めの伸びとなったが、2017年4-6月期から増加と減少を繰り返しており、均してみれば緩やかな持ち直しにとどまっている。消費が持続的な回復軌道に乗ったと判断するのは尚早だろう。

住宅投資は前期比1.1%と2四半期連続で増加した。住宅着工戸数を利用関係別にみると、相続税対策需要の一巡から貸家は弱い動きが続いているが、持家、分譲住宅が持ち直している。2019年10月に予定されている消費税率引き上げに備えた駆け込み需要が押し上げに一定程度寄与しているものとみられる。ただし、消費増税後に住宅ローン減税、住まい給付金の拡充が予定されていること、2014年度の消費増税前の駆け込みによって潜在的な需要が少なくなっていることから、駆け込み需要の規模は前回増税時を下回ることが予想される。

設備投資は前期比2.4%と2四半期ぶりに増加した。7-9月期の設備投資は自然災害による供給制約の影響もあり前期比▲2.7%と大きく落ち込んだが、10-12月期は供給制約の解消に伴い高い伸びとなった。

日銀短観2018年12月調査では、2018年度の設備投資計画(含むソフトウェア、除く土地投資額)が前年度比11.6%(全規模・全産業)となり、12月調査としては過去最高の伸びとなった。

製造業の能力増強投資、人手不足対応の省力化投資、東京五輪関連の建設投資、訪日外国人急増に伴うホテル建設など、設備投資の押し上げ要因は多い。経常利益やキャッシュフローに対する設備投資の比率は低水準にとどまっており、企業の投資スタンスは積極化しているわけではないが、過去最高水準にある企業収益を背景に、設備投資は底堅い動きが続く可能性が高い。

公的需要は、政府消費が前期比0.8%の増加となったが、公的固定資本形成が前期比▲1.2%と6四半期連続の減少となった。2019年1-3月期には、2018年度第1次補正予算(総額9,356億円、2018/11/7成立)、2019年4-6月期以降は2018年度第2次補正予算(総額27,097億円、2019/2/7成立)による公共工事の押し上げ効果が顕在化するだろう。

外需寄与度は前期比▲0.3%と3四半期連続のマイナスとなり、7-9月期の同▲0.1%からマイナス幅が拡大した。財貨・サービスの輸出は前期比0.9%と2四半期ぶりに増加したが、供給制約の緩和や国内需要の持ち直しから、財貨・サービスの輸入が前期比2.7%と輸入の伸びを上回ったことから、外需は成長率の押し下げ要因となった。

2017年中に景気の牽引役となっていた輸出は、海外経済の減速や世界的なIT関連需要の減退を背景に2018年に入ってから減速局面に入っており、足もとでは中国をはじめとしたアジア向けを中心に停滞色を強めている。 (日本経済は先行きも低空飛行が続く公算、景気の下振れリスクは一段と高まる) 2018年10-12月期は前期比年率1%程度とされる潜在成長率を上回る成長となったが、自然災害の影響で前期比年率▲2.6%の大幅マイナス成長となった7-9月期の落ち込みを取り戻すには至らなかった。

景気は2018年に入ってから一進一退の動きが続いており、特に年後半は停滞色を強めている。海外経済の減速を背景に輸出の低迷が続くことから、日本経済は先行きも低空飛行が続く可能性が高く、輸出の失速を起点として景気が下振れするリスクも徐々に高まっている。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

斎藤太郎(さいとう たろう)

ニッセイ基礎研究所 経済研究部 経済調査室長・総合政策研究部兼任

【関連記事 ニッセイ基礎研究所より】

・2018年10-12月期の実質GDP~前期比0.3%(年率1.3%)を予測~

・鉱工業生産18年12月-2四半期ぶりの増産も、実態は横ばい圏

・貿易統計18年12月-輸出失速のリスクが高まる。10-12月期の外需寄与度は前期比▲0.3%程度のマイナスに

・消費者物価(全国18年12月)-コアCPI上昇率の縮小傾向が続く

・日銀短観(12月調査)~大企業製造業の足元の景況感は堅調、設備投資計画も強めだが、先行き懸念は強い