本記事は、島田 弘樹氏の著書『退職・転職前後にやっておくべき「お金」のチェックノート』(ぱる出版)の中から一部を抜粋・編集しています。

退職した場合は、「確定申告」を自分で行なう

会社員の場合、月々の給与から所得税が引かれています。ただし、これはあくまで給与所得控除額のみから計算したうえで、概算的に所得税を算出したものです。

実は、控除額には、あなたが家族を養っている場合の扶養控除や配偶者控除、生命保険や損害保険に入っていた場合の各種保険料控除なども加わります。これらを計算に入れたうえで、年末に確定する正確な所得税額を計算し、その清算を行なう必要があります。

これを年末調整といい、会社員であれば、会社側に扶養控除申告書や保険料控除申告書などを提出したうえで、会社側に年末調整を任せる仕組みになっています。あなたが会社を退職した場合でも、年内に再就職を果たすことができれば、次の会社で年末調整はやってくれます。

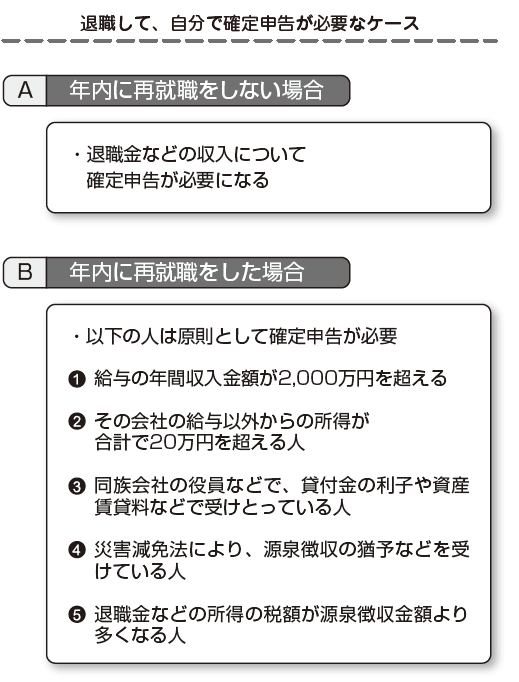

問題は、年内に再就職をせず、その間収入(退職金などの一時金)が発生した場合です。その際は自分で「年末調整」の代わりの手続きをしなければなりません。これを「確定申告」といいます。

なお、年内に再就職が果たせた場合(あるいは、そのまま今の会社に勤め続けた場合)でも、自分で確定申告をしなければならないこともあります。

例えば、在職中に年間の収入が2,000万円以上あった人は確定申告の対象となります。また、退職金があった場合、その金額から算出された所得税額が、会社側が天引きしている源泉徴収税額よりも高くなった場合も必要です。その他の対象ケースについては次の図をご覧ください。

確定申告の入口は、まず年間収入の集計から

確定申告をする場合、まずはあなたが住んでいる地域の管轄税務署か市町村に出向いて、申告のための用紙をもらってください。確定申告は毎年3月中旬までに行なうことになっていますが、そのあたりの時期になると、詳しい申告の内容を記した冊子とともにもらうことができます。

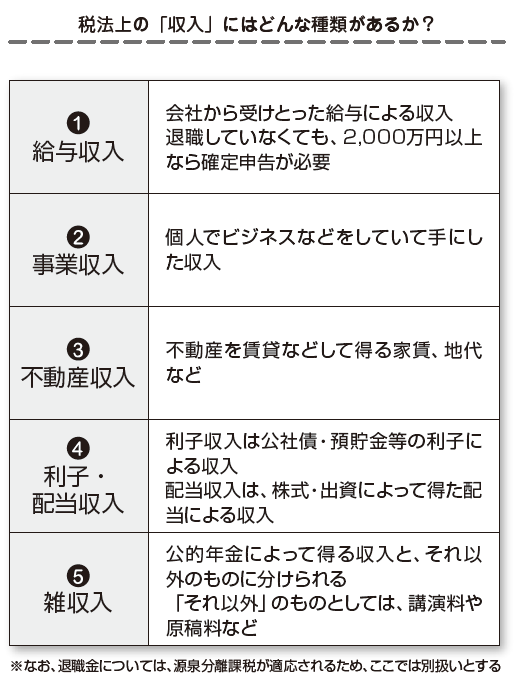

申告書を見ると「収入金額等」という欄があります。ここに、直近の1月から12月までに発生した収入を集計して書き込むことになります。まずは、この収入集計を行ないましょう。

在職中の給与については、前項で述べたように「年間収入が2,000万円以上」であれば、確定申告における収入の対象となります。また、在職中あるいは退職後に個人的に何らかのビジネスを手がけていて、そこで収入が発生している場合は事業収入となります。

それ以外には、不動産を取得していて、そこから地代や家賃が発生している場合。また、利子等の収入があって国内で源泉徴収がされていない場合。公的年金や私的年金などの収入がある場合などもすべて収入として合算する必要があります。

なお、退職金については、これも確定申告の対象となる収入ですが、源泉分離課税といって単独で所得税額を計算することになります。退職金が支払われた際、会社側に「退職所得の受給に対する申告書」を提出している場合には、すでに所得税の源泉徴収が行なわれているため、原則として確定申告をする必要はありません。

収入から必要経費を差し引いて所得を確定する

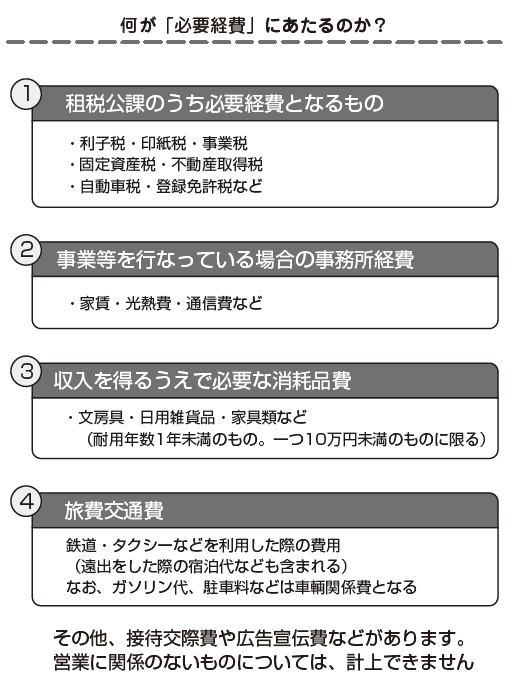

前項で、発生した収入を合算したら、そこから収入を発生させるためにかかった必要経費を差し引きます。何が必要経費になるのかについて、ここでは簡単に整理してみます。

まず、租税公課という、それまでに支払った税金等を必要経費にするというものです。といっても、所得税や住民税などは租税公課には当たりません。一般に退職をした人で、かかわりがあるものとしては自動車税などを挙げることができます。

退職後に何らかのビジネスを手がけて収入が発生している場合、そこでかかった消耗品(文具類など)にかかる消耗品費、営業上必要な接待などを行なった場合の接待交際費、電話代やメールなどをするうえで使ったパケット代のうち事業に必要な部分を算定する通信費などがあります。

その他、どんなものが必要経費にあたるのかは、確定申告書に付いてくる冊子に目を通してください。不明な点は、最寄りの税務署などに確かめるといいでしょう。

なお、必要経費については、税務署からその経費についての証明を求められることもあります。そのときのために、必ず必要経費の部分の領収書をとっておくようにしましょう。

また、高度な専門職として収入を得ている場合は、その技能を修得・研鑽するために研修会などに参加した費用も「技術研修会費」として必要経費にできる場合もあります。研修会などに参加した場合にも、その参加料などの領収書をとっておくようにしましょう。