この記事は2025年7月11日に「きんざいOnline:週刊金融財政事情」で公開された「「ドル離れ」の加速で、年後半に1ドル=140円割れ定着も」を一部編集し、転載したものです。

4月初旬のトランプ関税ショック後、ドル相場は根強い下落圧力にさらされている。ドル円相場は、1ドル=143~146円を中心としたレンジ相場となっているが、ユーロドルは一時、1ユーロ=1ドル18セント台と、2021年9月以来のユーロ高ドル安水準を記録した。4月には米債利回りが上昇する中でドル安が加速したことから、中長期のグローバル投資家による「ドル離れ」が進展している可能性が意識される。

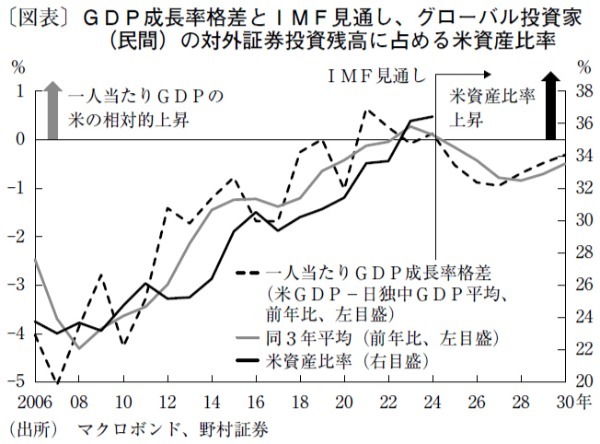

図表が示すとおり、グローバル投資家が過去10年以上に渡って米国債券や株式エクスポージャーを積み増してきた。その背景には、米経済の相対的な生産性上昇率の高さと、それに伴う相対的な高金利や米国株の好調があったと考えられる。ドル離れが中長期的に定着するかどうかは、トランプ政権の経済政策により、米経済や市場の優位性が崩れるかどうかにかかっている。

トランプ政権の経済政策による不確実性の高まりは、米国内での設備投資や個人消費に悪影響を及ぼし、成長率の減速が予想される。現時点で米国のインフレ加速は回避されているが、夏場にかけて関税引き上げによる輸入物価上昇が消費者物価に転嫁され、実質所得の低下が個人消費への下押し圧力となろう。

より中長期的には、関税を含むトランプ政権の政策が、生産性に及ぼす影響が重要になる。トランプ大統領が強調するように、関税の影響が一過性にとどまり、内外企業による対米投資がむしろ盛り上がれば、米国の労働生産性上昇率の高さが維持される可能性もある。この場合、中長期的にはグローバル投資家の海外投資を呼び込むことが期待できる。

一方、トランプ関税により低生産性の業種が温存されることで、米国企業の収益の伸びに下押し圧力が掛かり、米国株の優位性に陰りが見える可能性も否定できない。生産性の伸びが低下すれば、米国経済の潜在成長率も引き下がり、中立的な自然利子率や市場のターミナルレート期待値が切り下がる可能性がある。米国債の優位性も低下し、海外投資家の対米債券投資にも影響が生じ得る。

国際通貨基金(IMF)の直近見通しによると、26~27年にかけて米国の一人当たりGDPの伸び率は、日本やドイツ、中国とほぼ同程度に減速することが予想されている。IMFの見通しどおりに減速する場合、グローバル投資家の対外証券投資残高に占める米資産比率は低下する公算が大きい。トランプ関税による不確実性が高まれば、年後半のドル円相場は徐々に円高ドル安が進み、140円割れが定着することも想定される。

野村証券 市場戦略リサーチ部 チーフ為替ストラテジスト/後藤 祐二朗

週刊金融財政事情 2025年7月15日号