はじめに

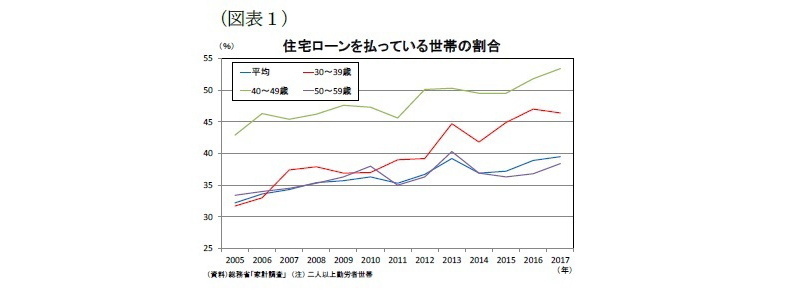

住宅ローンにおける30代の存在感が増している。総務省「家計調査」によると、30~39歳の二人以上勤労者世帯において住宅ローンを支払っている世帯の割合は、2005年の31.7%から、2018年には49.1%に急増した(図表1)(1)。子育て世帯の持ち家ニーズ上昇に対し、銀行の住宅ローンビジネスの積極化、金融緩和による金利低下により、住宅ローンを借り入れやすい環境が合致した。また、2014年の消費増税に対する駆け込み需要や、住宅ローン税制の拡充も若年層の住宅取得を後押ししたと思われる。

------------------------------------

(1)30代の世帯数自体は減少しているが、住宅ローンを支払っている世帯の割合が増加しているため、実際に住宅ローンを支払っている世帯数は横ばいで推移している。また、1世帯当たりの借入額は増加しているため、30代の住宅ローンは拡大している。

実効金利の大幅低下により、家計への負担は減少

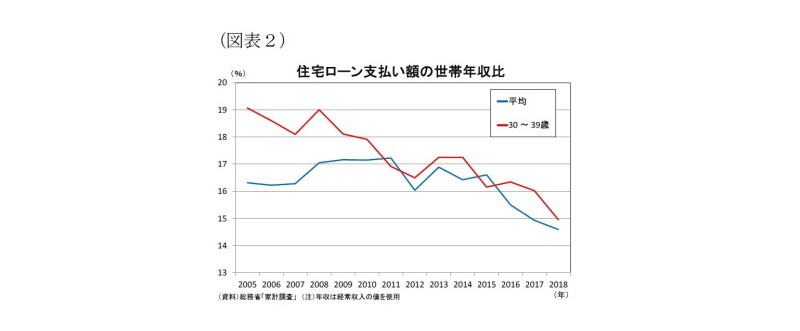

住宅ローンのガイドなどをみると、住宅ローンの返済額の目安は、年収に対して約20~25%以内と言われている。30代の同比率は2005年に19.1%だったが、2018年には15.0%まで低下し、かなり堅実な水準だ(図表2)。

マンション価格高騰などにより、30代の住宅ローン支払い世帯における1世帯当たり借入額は増加しているものの、低金利の恩恵で利息の支払いを抑え込んでいる。

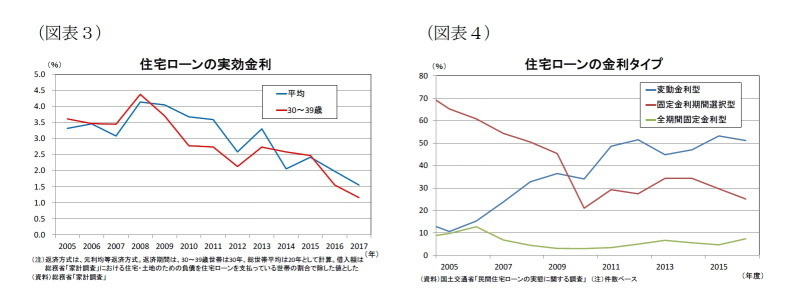

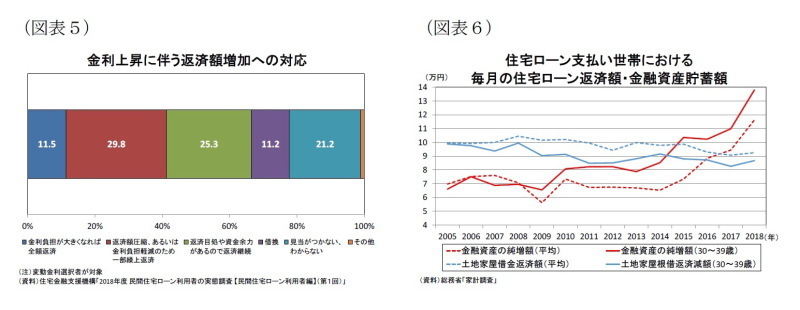

住宅ローンの実効金利を推計してみると、2005年に3.6%であった金利は、2017年には1.2%にまで低下している(図表3)。日銀の金融緩和に加え、銀行間の競争激化により住宅ローン金利低下へと繋がった。比較的金利が低い、変動金利選択世帯が増えていることも全体の住宅ローン金利を低下させている。国土交通省「民間住宅ローンの実態に関する調査」によると、2005年度に約10%であった変動金利の割合は急上昇し、2016年度には50%を超えている(図表4)。

さらには、住宅ローン減税により、10年間は借入額の1%が所得・住民税から控除されることが家計の負担軽減に寄与する。変動金利選択世帯では、住宅ローン金利が1%を下回ることが多く、住宅ローン減税とのネットで、実質的な金利はほぼゼロ(場合によってはマイナス)となっている。

高い貯蓄志向~金利上昇時の期日前返済も視野に~

変動金利で借入を行う世帯は、固定金利と比べ当初の金利は低いが、金利上昇時には支払い利息が増加するリスクを抱える。ただ、30代の住宅ローン支払い世帯においては、貯蓄を行い将来の金利上昇に備える姿もうかがわれる。

住宅金融支援機構「2018年度 民間住宅ローン利用者の実態調査【民間住宅ローン利用者編】(第1回)」によると、変動金利を選択している住宅ローン利用者は、金利上昇により住宅ローン返済額が増加した場合、11.5%が全額返済、29.8%が返済額圧縮あるいは一部繰上返済をすると回答している(図表5)。では、実際に家計は回答通りにローン返済を出来るのであろうか。

総務省「家計調査」により、住宅ローン支払い世帯における月々の家計収支をみると、金融資産の純増額は増加の一途を辿り、家計は貯蓄を増やす一方で、住宅ローンの返済額は減少している(図表6)。住宅ローン金利の低下により月々に返済すべき金額は減少し、さらには、教養娯楽、その他消費支出(交際費など)を節約することで家計収支は大きく改善しているにもかかわらず、その余剰分を住宅ローンの繰上げ返済へつなげようという動きがみられない。高金利であった過去においては、少しでも借入額を減らすことで利息支払い分を少なくしようというインセンティブが働いていたが、現在の超低金利下ではそのような動機が薄れる。そのため、家計は比較的余裕があったとしても、あえて積極的に繰上げ返済を実行し、借入額の圧縮をしていないのではないだろうか。また、とりわけ30代でこの傾向が強いのは、住宅ローン減税により借入額の1%が税額控除されるため、借入額圧縮への動機が他の世代に比べより薄れているからであろう(2)。

このように、金融資産を蓄えた結果、金利上昇時には、図表5の回答通り一部の借入金を返済する可能性は十分にあるのではないだろうか。

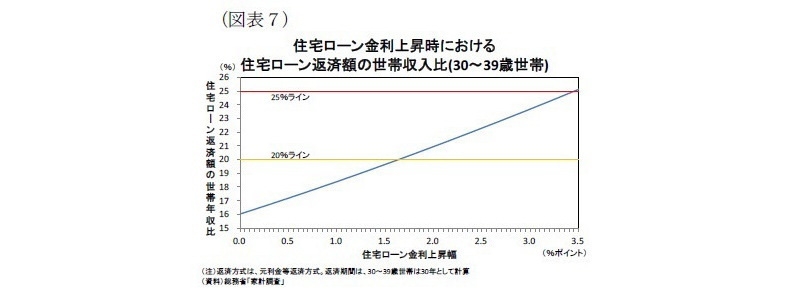

将来への備えとして今からストックを蓄えることはよいとして、実際に金利が上昇した場合に、30代の住宅ローン支払い世帯の収支面での影響はどうなるのだろうか。そこで、30代の住宅ローン支払い世帯について、住宅ローン金利の上昇に応じた返済額の世帯年収比を試算した。その結果、安定した返済額の目安とされる20~25%を超えるのは、住宅ローン金利が現在よりも1.7~3.5%上昇した場合であった(図表7)(3)。変動金利の基準となる短期プライムレートが、リーマンショック前の2006年8月から2007年3月にかけて0.5ポイント上昇した以来、一度も上がっていないことを踏まえると、近い将来に金利がそこまで上昇するとは考えにくく、金利上昇時の30代における住宅ローン返済は、ある程度余裕があると言えるだろう。

------------------------------------

(2)ただし、実際には金利、借入額、所得、住宅ローンの契約条件などによっては、借入額を圧縮した方がメリットが大きいと思われる場合も多々ある

(3)ただし、単純のため、変動金利における返済額の急上昇を防ぐための125%ルール(金利上昇後の返済額が、従来の返済額の125%を超えないルール)などは考慮せず、2017年時点での借入額に対して、住宅ローン金利が上昇した場合の返済割合を試算した数値

雇用環境悪化による配偶者の収入減少リスクも、世帯主の収入でコントロールされている

人手不足や働き方改革を背景に女性の社会進出が進み、住宅ローン支払い世帯における配偶者の有業率は2005年の43.1%から2018年には54.7%と、ここ10年余りで10ポイント以上上昇している。しかし、その上昇の主因が非正規雇用の増加である点には注意が必要だ。

過去の景気後退局面における雇用調整は、まず、残業時間の抑制による労働投入削減から始まり、その後、賃金減少、雇用削減へと順を追っていく。2000年代までは、雇用削減に本格的に着手することは少なかったが、リーマンショックの際には非正規労働者を対象とした雇用削減が問題となった。急激な景気後退を受け、それ以前に増加していた非正規労働者が早い段階から雇用調整の対象となった。

企業はリーマンショック以降も、コストが低く、雇用調整が比較的容易な非正規労働者を増やしてきた。再び景気後退が起これば、こうした非正規雇用の労働者を中心とした雇用調整が加速する可能性がある。

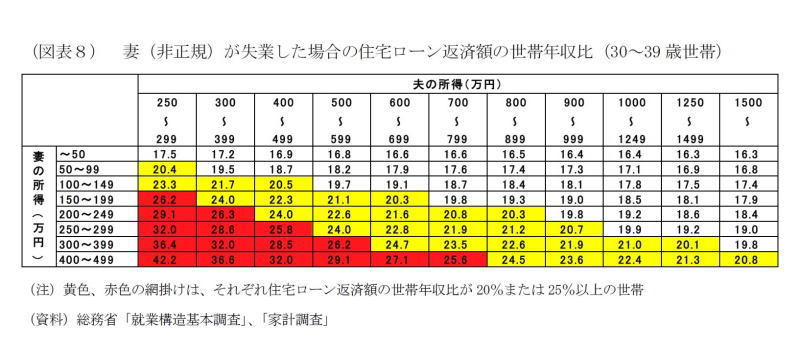

上記のような非正規労働者を中心とした雇用調整が行われた場合の、30代の住宅ローン返済に及ぼす影響について、総務省「就業構造基本調査」をもとに考えてみたい(4)。前提として、世帯主(夫、30~39歳)の所得が250万円以上(5)かつ、配偶者(妻)が非正規雇用の世帯を対象に、全ての世帯が現在、世帯年収(夫と妻の合計所得)の16.0%(6)を住宅ローン返済に充てていることとする。

上記前提の下、配偶者が失業した場合の所得階級別の世帯年収に対する住宅ローンの返済比率を試算すると、ローン返済額の世帯年収の目安とされる20~25%を超える組み合わせは(図表8)の通りとなった。世帯数の割合でみると、非正規雇用の配偶者を持つ世帯の36%が住宅ローン返済額の年収比が20%を超し、3%の世帯が同25%に達する結果となった。

返済額の年収比が20%を超える世帯は一定いるものの、25%を超えるのはごく一部であり、住宅ローン返済は、おおむね世帯主の所得のみでコントロールできていると思われる。

------------------------------------

(4)ただし、就業構造基本調査では、住宅を持っていない世帯も含まれる点には注意が必要である

(5)各種銀行の住宅ローン契約条件等で世帯主の最低限の所得とされる額。実際に、夫の所得が250万円以上の世帯における平均所得を計算すると、家計調査の住宅ローン保有世帯の収入とほぼ一致する

(6)総務省「家計調査」により計算した30~39歳における2017年の世帯年収に対する住宅ローン返済負担率(図表2)

おわりに

本稿では、増加する30代の住宅ローン支払い世帯を平均的な返済額や支出構造などを前提にマクロ的な視点から考察した。しかし、ミクロでみれば世帯ごとに抱えるリスクの度合いは大きく異なる。例えば、都市部でのマンション価格の急上昇や、フリーランスの増加、低所得者層の住宅ローン拡大などはリスクを大きくする。

また、金利上昇後に景気後退に陥った場合には、家計は利息支払いの増加と、収入の減少という2重苦に直面する可能性もゼロではない。

低金利、住宅ローン減税などの政策が大規模に行われ、住宅市場が活況を呈しているのは事実であるが、その担い手となっている30代は返済期間が長く、様々なリスクに直面する可能性がある。

今後とも経済への影響が大きい住宅市場における、若年層の住宅ローン動向には十分に留意したい。

清水仁志(しみず ひとし)

ニッセイ基礎研究所 総合政策研究部 研究員・経済研究部兼任

【関連記事 ニッセイ基礎研究所より】

・日本の農業政策-食料安全保障から考える政策点検

・労働市場の流動化を促すために退職給付制度の見直しを

・シルバー民主主義と若者世代~超高齢社会における1人1票の限界~