シンカー:現代貨幣理論(MTT)に対する発言がマーケットで増えている。その正否の議論は、いつもながら前提を統一しない形で行われているため、混乱が大きいようだ。企業の貯蓄率の位置どころ(レバレッジまたはデレバレッジ)によって、MMTの正否は変わってくるため、議論は前提を統一して行うべきだろう。現在の米国のように企業貯蓄率がマイナスである普通の経済を前提とすれば、無分別な財政ファイナンスは民間資金需要のクラウディング・アウトを生み、金利の急騰やインフレの高進を招くため、MMTは「極端な主張」となる。しかし、現在の日本のように企業貯蓄率がプラスである異常な経済を前提とすれば、総需要を破壊する力を止めるためにも、MMTが主張する「財政赤字や債務残高などを考慮せずに、景気安定化に専念すべき」という考え方は受け入れられる。MMTの問題点は、「自国通貨建て政府債務はデフォルトしない」ことを前提とした財政政策が主張されるが、どの状態までそのような方針が維持できるのか基準がないことだ。ネットの資金需要(企業貯蓄率と財政収支の和)の水準が、MMTの議論で欠落している基準を明確にできると考えられる。ネットの資金需要が小さければ、MMTが主張する長期的にも財政赤字は問題ないという主張は正しい。しかし、実際には、財政赤字はネットの資金需要が十分に回復するまでの短期的にしか容認できず、ネットの資金需要の水準を安定させる財政規律が長期的には求められる。ネットの資金需要が極めて大きくなれば、金利の高騰やインフレの高進、抑制の効かない国際経常収支の赤字などのよる通貨安など、経済・不安定化させることになろう。ネットの資金需要の許容水準は生産性に左右されるため、生産性を向上させることが経済の安定成長のためにもっとも重要であることに変わりはない。

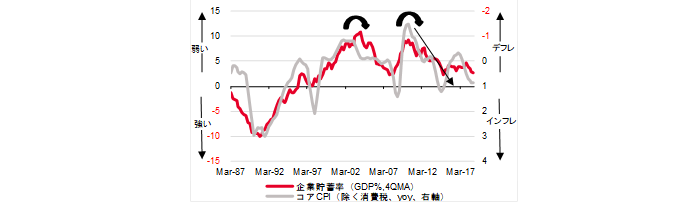

日銀資金循環統計の企業貯蓄率は2018年10-12月期には+2.6%(4四半期平均、GDP比率)となり、7-9月期の同+2.9%から低下し、アベノミクス前の2012年10-12月期の+5.7%から大きく切り下がっている。企業貯蓄率の上昇は、デレバレッジやリストラが強くなるなど企業活動の鈍化を意味し、景気下押しとデフレ悪化の圧力となる。企業は資金調達をして事業を行う主体であるので、マクロ経済での貯蓄率はマイナスであるはずだ。しかし、日本の場合、1990年代から企業貯蓄率は恒常的なプラスの異常な状態となっており、企業のデレバレッジや弱いリスクテイク力、そしてリストラが、企業と家計の資金の連鎖からドロップアウトしてしまう過剰貯蓄として、総需要を破壊する力となり、内需低迷とデフレの長期化の原因になっていると考えられる。一方、企業貯蓄率の低下は、デレバレッジやリストラなど過剰貯蓄が総需要を破壊する力が弱くなり、企業活動の回復により景気押し上げとデフレ緩和の圧力となる。企業活動の動きが、景気サイクルを決めていると考えられ、企業貯蓄率はその代理変数となる。

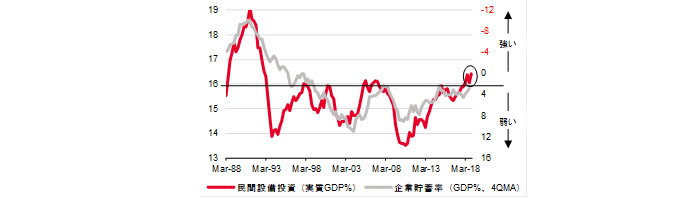

深刻な雇用不足感による効率化・省力化の必要性、そして過去最高に上昇した利益率を維持するためトップライン(売上高)の増加の必要性が、好調な経済ファンダメンタルズをともない企業の投資行動を刺激し始めている。IoT、AI、ロボティクスなどの産業変化も研究開発を促している。実質設備投資の実質GDP比率は2018年10-12月期に16.4%となり、バブル崩壊後の最高水準までようやく上昇した。バブル崩壊後に16%の天井をなかなか打ち破れなかったことが、企業の期待成長率と期待インフレ率が低いことを示し、過剰貯蓄として総需要を破壊する力となっているプラスの企業貯蓄率の低下を妨げる要因となっていた。設備投資サイクルが天井を打ち破ったことで、2018年度から企業貯蓄率はマイナスの正常領域(企業の過剰貯蓄が総需要を破壊しなくなるデフレ完全脱却のポイント)に向けての明確な低下がみられるだろう。企業貯蓄率はこれまで+4%前後の停滞した状態から、この1年間で+2%台まで低下し、景気拡大とデフレ完全脱却への動きの進展を示している。しかし、企業貯蓄率がマイナスとなり、総需要を破壊する力が消滅するまでは、再度の景気後退でデフレに戻るリスクがあるため、デフレ完全脱却は宣言できないことになる。景気が回復しているから政策は引き締めるべきだという安易な方針が現実化すれば、総需要を破壊する力がまだ残っているため、日本経済は再びデフレの闇に陥る懸念がある。

現代貨幣理論(MTT)に対する発言がマーケットで増えている。その正否の議論は、いつもながら前提を統一しない形で行われているため、混乱が大きいようだ。3月15日の定例記者会見で黒田日総裁もMMTに言及し、「自国通貨建て政府債務はデフォルトしないため、財政政策は、財政赤字や債務残高などを考慮せずに、景気安定化に専念すべきだということのようだ」と解説した。そして、「必ずしも整合的に体系化された理論でなない。極端な主張で、広く受け入れられた考え方ではない」と否定的な意見を述べている。現在の米国のように企業貯蓄率がマイナスである普通の経済を前提とすれば、無分別な財政ファイナンスは民間資金需要のクラウディング・アウトを生み、金利の急騰やインフレの高進を招くため、MMTは「極端な主張」となる。しかし、現在の日本のように企業貯蓄率がプラスである異常な経済を前提とすれば、総需要を破壊する力を止めるためにも、MMTが主張する「財政赤字や債務残高などを考慮せずに、景気安定化に専念すべき」という考え方は受け入れられる。言い方を変えれば、市場経済の失敗の是正、教育への投資、生産性の向上や少子化対策、長期的なインフラ整備、防災対策、地方創生、そして貧富の格差の是正と貧困の世代連鎖の防止を目的とした財政支出の増加の余裕があるということになる。企業の貯蓄率の位置どころ(レバレッジまたはデレバレッジ)によって、MMTの正否は変わってくるため、議論は前提を統一して行うべきだろう。

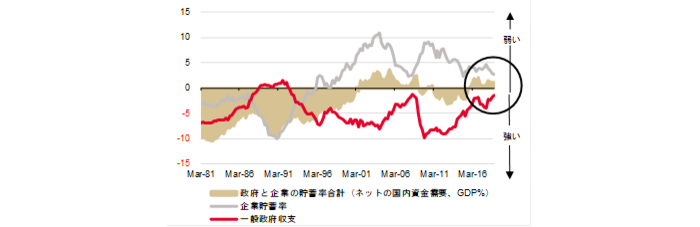

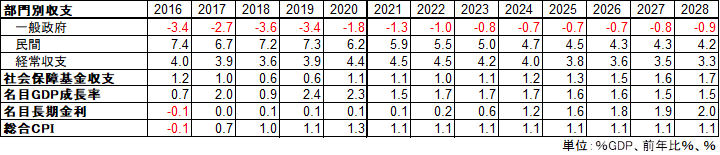

財政収支(資金循環統計ベース)は2018年10-12月期に-1.6%(4四半期平均、GDP比率)となり、7-9月期の-1.8%から改善し、アベノミクス前の2012年10-12月期の-8.8%から、景気拡大の進展にともない赤字幅が大きく縮小してきた。2017年10-12月期が-4.0%であったことを考えると、この1年間での財政収支の改善は劇的だ。国民経済計算年次推計がもととなっている内閣府の中長期の経済財政に関する試算では2018年度の財政収支(ベースラインケース)は-3.6%の大幅な赤字の予測となり、2017年度の-2.7%から変化がないとしている。国民経済計算年次推計がとらえる実物取引の裏側である金融取引でみた資金循環統計の赤字幅の大幅な縮小をみれば、予測に反して、財政収支の改善がかなり強く進行していることが確認できる。そもそも、団塊世代が全員後期高齢者となる2025年度の民間貯蓄の予測は+5%程度(GDP比率)と過剰貯蓄が残っている予測となっており、国際経常収支の黒字は+4%程度と、財政拡大を含め他国から内需拡大を求められるような水準となっている。団塊世代が全員後期高齢者となる2025年度直後に財政ファイナンスが困難化するリスクは、マクロ経済的な根拠がほとんどない。

恒常的なプラスとなっている企業貯蓄率(デレバレッジ)が表す企業の支出の弱さに対して、マイナス(赤字)である財政収支が相殺している程度(財政赤字を過度に懸念する政策)で政府の支出は過小で、企業貯蓄率と財政収支の和(ネットの国内資金需要、マイナスが拡大)がほぼゼロと、国内の資金需要・総需要を生み出す力、資金が循環し貨幣経済とマネーが拡大する力が喪失してしまっている。2018年10-12月期のネットの資金需要は+1.1%(4比半期平均、GDP比率)とまだ消滅していて弱い。経済ファンダメンタルズの改善対比で過度な財政緊縮がネットの資金需要を消滅(プラス)させ、アベノミクスのデフレ完全脱却への動きを鈍らせてしまっていると考えられる。日銀の現行の金融緩和は、ネットの資金需要を間接的にマネタイズすることにより効果を発揮する。裏を返せば、マネタイズするネットの資金需要がなければ、金融緩和の効果はほとんど消滅してしまう。そして、ネットの資金需要は企業と政府の支出する力であり、そのフローが所得として家計に回ってくることになる。ネットの資金需要の消滅した状況は賃金拡大を抑制し、国民が景気拡大を実感できない原因になっているとみられる。

企業貯蓄率がマイナスに正常化するには、人手不足による生産性上昇の必要性と、賃金上昇を背景とした消費需要の拡大を新たな製品・サービスでとらえる前向きな動きなど、企業活動が更に強くなる必要があるだろう。家計の総賃金が拡大する重要な経済メカニズムは、労働需給が引き締まるとともに、企業と政府の支出する力が強くなることだ。マクロ経済では支出されたものは誰かの所得となるため、企業と政府の支出する力が強くなると、家計に回ってくる所得も大きくなる。これまでネットの資金需要が喪失してしまっていたということは、家計に回ってくる所得が抑制されてしまっていたことを意味する。設備投資サイクルが天井を打ち破ったことによる企業活動の活性化(企業貯蓄率の低下)と、財政政策が緊縮から緩和へ明確に転じることにより、資金が循環し貨幣経済とマネーが拡大する力であるネットの資金需要(企業貯蓄率+財政収支)が復活(マイナス)し、それをマネタイズする金融緩和の効果もより強くなり、2%台の失業率の中で家計の所得を拡大するとともに、円安・株高・物価上昇というデフレ完全脱却への動きが加速していく可能性がある。一方、財政政策が緊縮のままでは、ネットの資金需要は復活せず、デフレ脱却にも失敗し、日本経済は再びデフレの闇に陥ることになろう。

MMTの問題点は、「自国通貨建て政府債務はデフォルトしないため、財政政策は、財政赤字や債務残高などを考慮せずに、景気安定化に専念すべき」とされるが、どの状態までそのような方針が維持できるのか基準がないことだ。企業貯蓄率がマイナスであっても、極端な財政拡大により財政赤字が膨張し、ネットの資金需要(企業貯蓄率と財政収支の和)が極めて大きくなれば、金利の高騰やインフレの高進、抑制の効かない国際経常収支の赤字などのよる通貨安など、経済・不安定化させることになろう。または、日本のバブル期のようにネットの資金需要がGDP対比10%も拡大してしまえば、マネーの拡大が、資産価格の急騰などを生み、構造問題を深刻にするリスクとなろう。一方、マネーが拡大できなネットの資金需要が消滅している状態であれば、3%程度とみられる適度な水準まで「財政赤字や債務残高など考慮せず景気安定化に専念すべき」財政政策の方針は維持できる、またはデフレ期待を払拭して実質金利を押し下げるためには必要であると言うこともできる。ネットの資金需要の水準が、MMTの議論で欠落している基準を明確にできると考えられる。ネットの資金需要が小さければ、MMTが主張する長期的にも財政赤字は問題ないという主張は正しい。しかし、実際には、財政赤字はネットの資金需要が十分に回復するまでの短期的にしか容認できず、ネットの資金需要の水準を安定させる財政規律が長期的には求められる。財政規律の議論も、財政赤字をすべて否定するのではなく、ネットの資金需要をその目安とすべきだろう。ネットの資金需要の許容水準は生産性に左右されるため(生産性が低ければ、わずかなネットの資金需要で国際経常収支が大きな赤字になり、インフレの問題が大きくなる)、生産性を向上させることが経済の安定成長のためにもっとも重要であることに変わりはない。

図)企業貯蓄率とコアCPI

図)民間設備投資の対GDP比%

図)ネットの国内資金需要

表)内閣府中長期財政試算 部門別収支予測(ベースラインケース)

ソシエテ・ジェネラル証券株式会社 調査部

チーフエコノミスト

会田卓司