米国株式市場の第1四半期決算シーズンが始まるまで1週間を切った。投資家たちは今回の決算が2016年第2四半期以来の利益の減少となる可能性があると考えている。ファクトセットのデータによると、アナリストは S&P 500の第1四半期の利益が前年同期比で3.9%減少すると予想している。実際にそうなれば、それは2016年第1四半期以降で最大の前年比の減益となる。

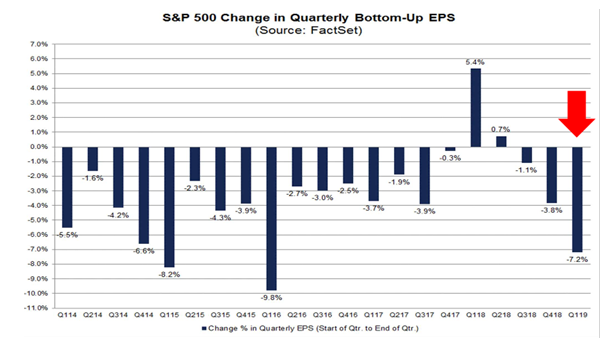

ファクトセットによると、第1四半期の1株当たり利益(EPS)は7.2%減少した。これは四半期の5年間平均(-3.2%)、10年間平均(-3.7%)、15年間平均(-4.0%)よりも大幅な低下率となっている。同様に、直近の四半期と比較して、S&P 500企業の大部分が第1四半期の利益予想を引き下げている。

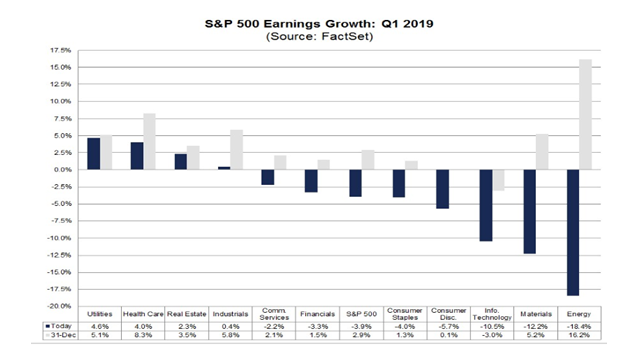

第1四半期のEPS予想を発表した107社のうち、79社が減益予想となっている。セクター別では、エネルギー、素材、情報技術に引きずられて前年同期比で7セクターが減少すると予測している。

1. エネルギーセクター

エネルギーセクターは、安い原油 価格が減益につながるとして、11のセクターすべての中で前年同期比で最大の減益幅となる-18.4%と予想されている。当四半期中の原油価格の上昇にもかかわらず、2018年第1四半期の平均原油価格(62.89ドル)より2019年第1四半期の平均原油価格(54.81ドル)は13%安かった。

エネルギーセクターの29社のうち26社(90%)はヘス(NYSE: HES) ( -0.32 ~ -0.02ドル)やノーブル・エナジー (NYSE:NBL) (0.03~0.16ドル)、ナショナル・オイルウェル・バーコ(NYSE:NOV) (0.01 ~ 0.07ドル)を中心にEPSの低下が予想されている。サブセクターでは、6つのうち4つが減益予想になっている。

利益と同様にエネルギーセクターは、11セクターすべての中で売上高が前年同期比-3.5%と最も減少したと予想されている。

2. 素材セクター

素材セクターは2番目に大きい-12.2%の減益予想だ。サブセクターでは4つのうち3つが今四半期の減益予想となっている。特に金属・鉱業は-40%という厳しい予想がされている。

フリーポート・マクモラン(NYSE: FCX)とダウ・デュポン(NYSE: DWDP)は、このセクターで最も大きな利益の減少が見込まれている。2019年第1四半期のフリーポート・マクモランの予想平均EPSは前年同期が0.46ドルに対し0.08ドルだが、ダウ・デュポンは2019年第1四半期の予想平均EPSは前年同期の1.12ドルに対して0.87ドルとなっている。

両社はこのセクターで占める割合が大きいため、これを除くと、推定利益成長率は-12.2%から0.4%に上昇する。

3. 情報技術

情報技術セクターは、全11セクターの中で前年同期比で3番目に大きな減益幅となる-10.5%と予測されている。サブセクターの6つのうち3つが減益予想となっている。特に半導体・半導体装置(-23%)と ハードウェア・装置(-22%)は2桁の減益予想となっている。

このセクターの68社のうち、50社(74%)が平均EPSの減少を見込んでいる。この50社のうち21社は10%以上の低下が予想されている。特にアップル(NASDAQ: AAPL)とマイクロン・テクノロジ(NASDAQ: MU)が同セクターの減益の最大の要因となると予想されている。

このセクターはまた、当四半期において、非常に多くの企業がネガティブな売上見通しを発表している。31社が直近5年間の平均を下回る売上見通しとなっている。(提供:Investing.comより)

著者:ジェシー コーエン