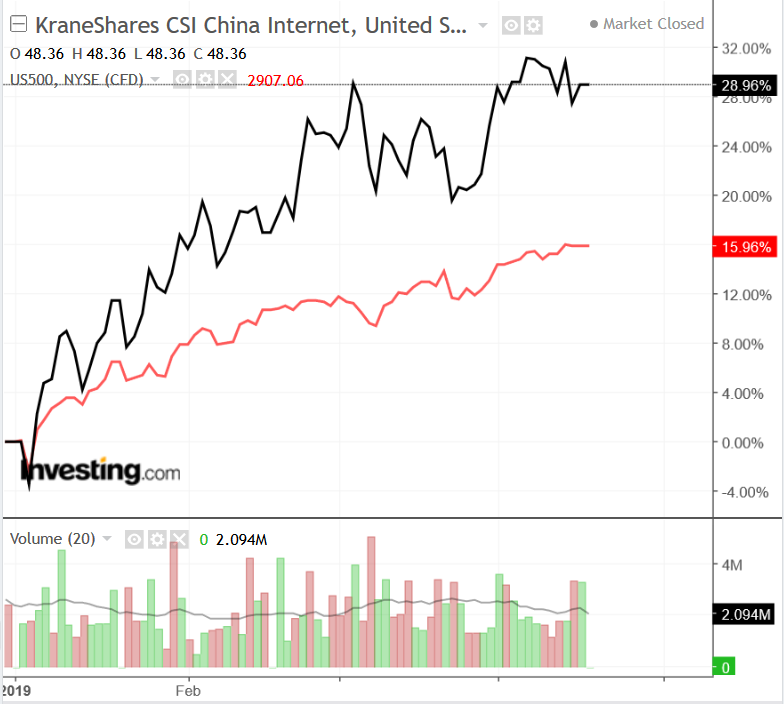

長引く米中貿易戦争が終結する期待が高まり、S&P 500 は年初来16%の上昇を見せ史上最高値に近付いている。また、KraneShares CSI China Internet ETF (NYSE:KWEB)は年初来29%高で市場を圧倒的にアウトパフォームしている。

そうした状況を受け、米中貿易戦争の解決への期待の高まりを背景に来週以降アウトパフォームするとみられる3銘柄に注目している。1つは不動の地位を持つEコマース企業、2つ目は自動車ユーザー向けのウェブサイトを運営する企業、3つ目は先日IPOを果たし、上場以来株価上昇を続けるフィンテック企業である。

1. アリババ・グループ・ホールディングス

恐らくアリババ(NYSE:BABA)より知られている中国Eコマース企業はないだろう。eBay(NASDAQ:EBAY)に類似する淘宝(タオバオ)と、NikeやZaraなどのブランドを扱うモール形式の天猫(T-mall)の2つから成る同社のEコマースプラットフォームは、中国のオンライン小売売上高の58%を占めている。

このような業界首位のプラットフォームを持っているため、中国国内外の小売業者は中国のオンライン消費にリーチするためには同社と関わなければならず、同社は圧倒的な競争優位の状態にある。我々も長期投資対象として中国株の中で最高の銘柄の一つであるとともに、2019年最注目銘柄の1つでもあると考えている。過去の記事で我々は、「同株は7月に記録した210ドルという高値から11月初旬に150ドルへと下落したが、貿易戦争の終息に伴い、200ドル以上に達する可能性もあるだろう」との見方を示している。

事実、16日の終値185.78ドルは年初来の35.5%高であり、4/12には9ヶ月で最高の189.79ドルに達している。

我々は引き続き同社の更なる株価上昇を見込み、業界首位の位置づけが確固たるものであるため買い増しを推奨する

アリババの次の決算報告は、5/6の市場取引開始前に予定されている。第1四半期予想売上高は918億4000万ドル、予想EPSは6.65ドルである。前年同期では、売上高が619億3000万ドルで、EPSが5.73ドルであった。

2. オートホーム

ネット上での自動車購入時に中国人がアクセスする国内最大手サイトであるオートホーム(NYSE:ATHM) は、自動車リスティング、広告、ディーラーサブスクリプション等のサービスを提供している。ユーザー数が多く、エンゲージメント率も高いため、自動車製造メーカーやディーラーがこぞって広告を展開するプラットフォームとなっている。

同社はフルサービスのオンライン取引プラットフォーム「Autohome Mall」を運営し、製造メーカーとディーラーの円滑な取引の場として機能している。同社はウェブサイトとアプリを通じて、ローンや保険、中古車取引、アフターケア市場のサービスなど付加価値の高いものも提供している。

オートホーム株は16日の終値108.34ドルで、年初来38.5%高となっている。2019年の滑り出しは好調だったものの、昨年7月の119.50ドルの高値をまだ更新できてはいない。

同社は、5月7日の市場取引開始前に第1四半期の決算を発表する。予想売上高は15.8億ドルで、予想EPSが5.02ドルである。前年同期では、売上高が12.9億ドル、EPSが0.69ドルであった。

3. UP Fintech Holding

UP Fintech Holding (NASDAQ:TIGR)は3月20日に上場しており、世界中の中国人投資家に向けたオンラインのブローカーサービスを提供する会社だ。CEOの巫天华(Tianhua Wu)によると、中国のユーザーが、米国市場を中心とした海外市場で取引される外国株を手軽に取引できるようにするため同社は設立されたという。

アジア市場ではTiger Brokers(老虎証券)として知られるUP Fintechの16日終値は22ドルで、IPO時の8ドルから175%高となっている。IPOにより同社は1億400万ドルを調達している。

UP Fintechのアメリカ支社CEOLei Huang氏は、IPOによって得た資金は一般の事業目的で、海外展開、最低自己資本比率の保持、将来的な買収などに使う予定だとコメントしている。

UP Fintechの戦略的投資家には、北京を拠点とするスマートフォンメーカー小米(Xiaomi) (HK:1810) や米国のネット証券インタラクティブ・ブローカーズ証券 (NYSE:IBKR)などが名を連ねる。巫氏は同社のゴールが、1990年代後半のインターネットスタートアップブームの中でも傑出していたイー・トレード (NASDAQ:ETFC)のようになることだと話している。

UPはまだ黒字を計上できていないものの、凄まじい売上高の成長を見せている。同社は2018年に4430万ドルの純損失を計上した一方で、売上高は一昨年の550万ドルから3360万ドルへと増加している。(提供:Investing.comより)

著者:ジェシー コーエン