老後の生活は、多くの人にとって年金が主な収入源になります。生活を支える年金ですから、なるべく家計の負担とならないように、公的年金には税金が優遇されています。それが、公的年金から「公的年金等控除額」を差し引く制度です。今回は、公的年金等控除の仕組みや計算方法について詳しく解説していきます。

公的年金等控除とは

一定額以上の年金をもらっている場合、基本的には年金収入から所得を計算し、税金を納めなければなりません。所得は、収入から必要経費を差し引いて算出するものですが、公的年金を受け取った場合は、必要経費の代わりに公的年金等控除を差し引きます。言い換えると、公的年金等控除は国が定めた必要経費ということになるでしょう。

公的年金等控除は、給与所得控除より控除額が大きく設定されています。つまり、現役時代よりも老後の税金の方が優遇されているのです。

控除の対象となる「公的年金等」に含まれる年金は、以下の5つが該当します。

1、国民年金、厚生年金、共済年金

2、過去に勤務していた会社から支払われる企業年金

3、確定給付年金

4、確定拠出年金

5、小規模企業共済、国民年金基金等

生命保険会社の個人年金保険は公的年金等には含まれませんのでご注意ください。

公的年金等控除額を使った所得の計算方法

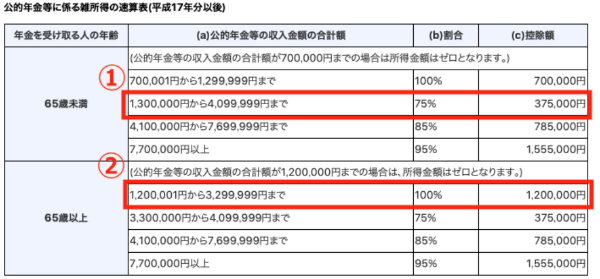

公的年金等控除は65歳以上かどうかで所得控除額が異なるため注意が必要です。実際に以下の公的年金等控除額の表を使って年金の所得金額を計算してみましょう。

例えば、65歳未満の方の公的年金等の収入が200万円の場合、赤枠①の欄に該当しますから、

200万円× 75% − 37万5,000円= 112万5,000円

となり112万5,000円が公的年金等にかかる所得です。なお、年金収入は通常「雑所得」という所得の種類になります。

次に、65歳以上の方のケースを見てみましょう。65歳以上の方の年金収入が200万円の場合、赤枠②に該当します。計算式は、

200万円× 100% − 120万円=80万円

となり、80万円が公的年金等にかかる雑所得です。

収入が公的年金等のみの場合、公的年金等控除のほかに基礎控除38万円が誰にでも認められているため、上記の雑所得金額から38万円を差し引いた金額に対して税金が計算されることになります。

65歳未満の場合70万円以下、65以上の場合120万円以下の年金収入であるならば、所得金額はゼロとなり税金はかかりません。基礎控除38万円を含めて考えると、65歳未満なら70万円+38万円=108万円までは非課税、65歳以上なら120万円+38万円=158万円までは非課税となります。

2020年分から控除額が引き下げに

公的年金等控除額は、2020年に改正され、控除額が一律10万円引き下げられます。これは、人生100年時代を見据えた多様な働き方を後押しするためです。また、現在の公的年金等控除は高所得の年金受給者にとって手厚い仕組みになっていると指摘されてきたこともあり、控除額が縮小されることになりました。

具体的には、65歳未満の控除額の最低金額は70万円が60万円に、65歳以上は120万円から110万円に引き下げられます。公的年金等以外の合計所得金額が1,000万円超の場合は、さらにその控除額は引き下げられます。同時に、公的年金等の収入金額が1,000万円超の場合は、控除額に上限が設けられました。

公的年金等控除は手続きしないと受けられない

公的年金等に対する課税は、原則として収入額から控除額を差し引き、約5%の金額が源泉徴収されます。しかし、これは、「扶養親族等申告書」を提出した場合です。

この書類を提出しなかった場合は、公的年金等控除を含め各種控除を受けられず、さらに税率が約10%になるので注意が必要です。なお、この申告書の提出が必要な人は、65歳未満の場合、公的年金等の収入額が108万円以上の人、65歳以上の人は158万円以上の人となります(2019年)。それ以下の金額の方は、そもそも非課税ですから、この申告書の提出は不要です。

年金収入に確定申告は必要?

公的年金等の収入は、確定申告が必要なケースと不要なケースがあります。確定申告が不要な方は、公的年金等の収入が400万円以下で、かつ公的年金等以外の雑所得が20万円以下の方です。この場合、源泉徴収だけで課税関係は完結します。ただし、この場合であっても、例えば医療費控除のために確定申告をすることは可能です。

迷ったら税務署に相談を

年金生活になると、それまで会社がやってくれていた税の手続きを自分で行うことになります。わからないことや迷うことがあれば、のちのち困ることのないように、税務署に相談に行きましょう。

文・前田菜緒(1級ファイナンシャルプランナー、FPオフィス And Asset)/fuelle

【こちらの記事もおすすめ fuelle】

>せこくない、苦しくない、続く「節約術」まとめ

>これで10%オフ!デパコスのオトクな買い方3選

>免税店でさらにお得に買い物する3つの裏ワザ

>イオン系列の株主優待「徹底活用術」生活費を浮かせる3つのポイント

>えっ、知らないの?ヨーロッパでオトクに買い物できる「デタックス」活用法