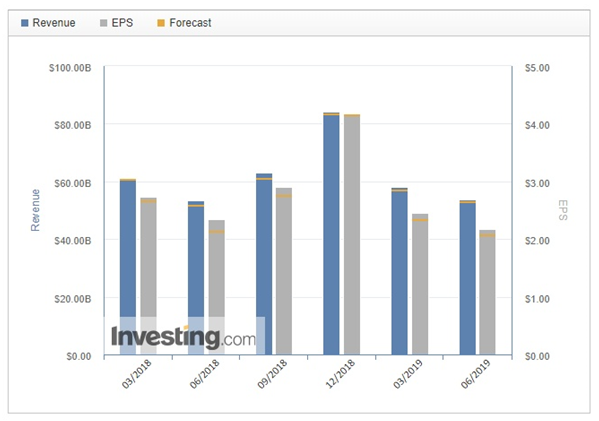

アップルが7月30日に発表した第3四半期決算は売上高・利益の両面で予測を上回り、売上高ガイダンスにおいても予想を上回った。決算報告後、同社株は米中貿易戦争激化により下落するまで上昇を続けた。

しかし、アップル (NASDAQ:AAPL)は収益源を拡大しつつあり、貿易戦争が激する中でも株価は上昇する可能性がある。

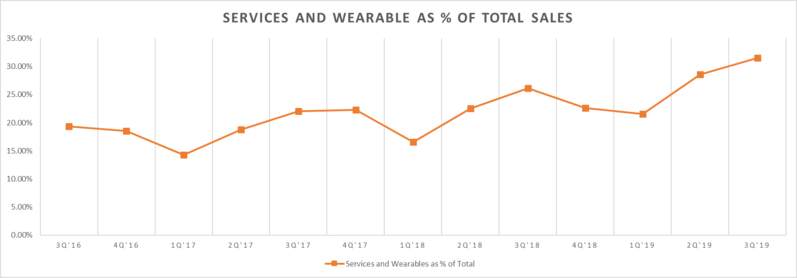

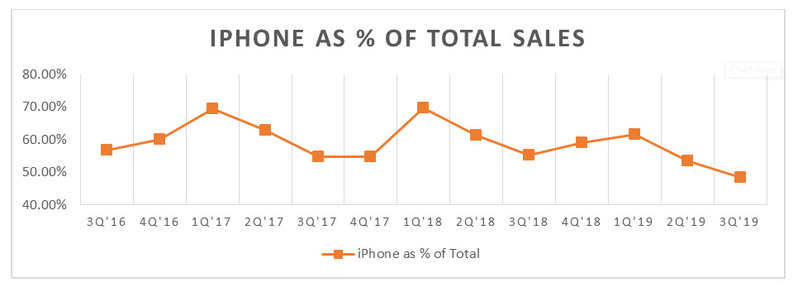

同社はiPhoneの売上低迷や中国市場の不調等の問題に直面しながら、今回の好調な業績を計上している。今回収益に大きく貢献したのは、ウェアラブル端末とサービス事業の2つだ。

同社の収益源は、携帯電話の販売というシクリカル性に囚われたものへの依存から脱却し、より予測が容易な線形のサービスモデルへと変化しつつある。この変化は同社のP/Eを引き上げ、消費者サービス銘柄の水準に達するだろう。

シクリカルなiPhoneの販売

iPhone事業は長年シクリカル性が強く、売上総利益率も低いため、同社株に高いマルチプルがついてこなかった。2015年10月以来、予想P/Eは9~17倍のレンジで推移していた。

しかし、同社はシクリカル性の高いiPhoneの販売から線形のサービスモデルへシフトしてきており、より高いマルチプルがつく可能性もある。現在の17倍という予想P/Eで安定する事も考えられる。

マルチプルの拡大

生活必需品セレクト・セクター SPDR ファンド (NYSE:XLP)、及び一般消費財セレクト・セクターSPDRファンド (NYSE:XLY)のトップ25銘柄の平均P/Eは20.5倍となっており、中央値は19.9倍となっている。コンセンサス予想EPS12.74ドルを用いて、マルチプルを20倍のレンジとすると、アップル株は255ドルとなり、8月2日の終値である204.02ドルから約25%高となっている。

サービス事業とウェアラブル端末

第3四半期決算では、同社のサービス事業売上高は恒常通貨ベースで、前年比18%高の115億ドルとなった。四半期総売上高538億ドルの20%以上を、サービス事業売上高が占める結果となった。

ウェアラブル・ホーム・アクセサリー部門も好調で、売上高は55億ドル(前年売上高の37億ドルから50%増)となった。サービス・ウェアラブル事業は合わせて、総売上高の過去最高となる31.5%を占めた。

iPhoneの売上は低迷

対してiPhoneが四半期総売上高に占める割合は48%と、2016年第3四半期以来最低の水準となった。加えて、2018年第1四半期に過去最高の70%に達した後、iPhoneの売上は同社の将来にとって徐々に重要性を持たない存在となっていった。

サービス・ウェアラブルの成長トレンドが現在のペースで続けば、iPhone売上への依存度は継続的に低下していく。つまり、より高いマルチプルがつく可能性があるということだ。

アップル株のP/Eが、他の一般消費財銘柄のように20倍中盤~後半になるのは可能性が低いようにも思える。iPhoneの売上高が同社で大きな割合を持つことは変わらないと予想され、利益率及び売上高は引き続きシクリカル性を持つと思われるからだ。しかし、サービス・ウェアラブルが急速に成長しており、来年にかけて同社株は急上昇する可能性もある。(提供:Investing.comより)

Disclosure: Michael Kramer and the clients of Mott Capital own Apple

Disclaimer: Mott Capital Management, LLC is a registered investment adviser. Information presented is for educational purposes only and does not intend to make an offer or solicitation for the sale or purchase of any specific securities, investments, or investment strategies. Investments involve risk and unless otherwise stated, are not guaranteed. Be sure to first consult with a qualified financial adviser and/or tax professional before implementing any strategy discussed herein. Upon request, the advisor will provide a list of all recommendations made during the past twelve months. Past performance is not indicative of future results.

著者:Michael Kramer