再代襲相続とは、相続人や代襲相続人が死亡・相続欠格事由などに該当する場合に、直系卑属である被相続人の「ひ孫(再代襲相続人)」が遺産を相続することです。

「代襲相続」という言葉は聞いたことがあるかもしれませんが、代襲相続と再代襲相続では相続できる人の範囲が異なるので注意が必要です。

- 再代襲相続が起こる条件とは

- 再代襲相続人の範囲はどこまでなのか

- 兄弟姉妹(甥姪)の場合どうなるのか

- 相続放棄をした場合はどうなるのか

- 再代襲相続割合は何割なのか

この記事では、相続専門の税理士が、民法条文やイラストを使いながら分かりやすく解説をします。

1.再代襲相続とは~代襲相続人と再代襲相続人の違い~

再代襲相続とは、簡素的に言ってしまうと「被相続人の遺産を、ひ孫が法定相続人となって相続すること」です。

民法887条3項の条文に、再代襲相続人の定義が記載されています。

文面だと少し分かりづらいので、イラストで再代襲相続の仕組みを確認しておきましょう。

例えば、被相続人が100歳まで長生きをして、大往生したとしましょう。

不幸にも被相続人の子(相続人)も孫B(代襲相続人)も亡くなっている場合、ひ孫が再代襲相続人になるということです。

1-1.再代襲相続は相続権者の死亡以外でも適用されることがある

再代襲相続が適用されるのは、相続人・代襲相続人が被相続人よりも先に死亡したケースだけではありません。

相続人・代襲相続人が「欠格事由」や「相続排除」に該当する場合も、再代襲相続が起こり得ます。

▼欠格事由とは

被相続人や相続権者の生命を脅かす行為をして実刑に処せられた場合や、遺言に関して不当な関与をした場合に適用される。

▼相続排除とは

被相続人が生前排除や遺言排除を行うことにより、相続人や代襲相続人の権利を剥奪すること。

例えば、不当な利益を得るために、代襲相続人(孫)が被相続人の遺言書を破棄・偽装したとしましょう。

この場合、代襲相続人は欠格事由に値するため、被相続人のひ孫(代襲相続人の子)が法定相続分の再代襲相続をします。

2.再代襲相続人は直系卑属の「ひ孫」のみ!養子縁組や胎児は?

再代襲相続人の範囲は、直系卑属の「ひ孫」のみとなります。

この直系卑属とは、直接系統で続いている被相続人より下の代の親族を指します。

そして直系卑属であれば、ひ孫以降何代先まででも再代襲相続がどこまでも続きます。

あまり現実的ではありませんが、再代襲相続だけではなく、再々代襲相続なども存在するということです。

ちなみに、代襲相続は直系卑属(直接系統で続く下の代)に適用されるもので、父母や祖父母などの直系尊属(直接系統で続く上の代)に適用はされません。

2-1.再代襲相続人のひ孫の定義~養子やお腹の胎児は?~ 再代襲相続人になれるのは直系卑属のひ孫ですが、同じひ孫でも再代襲相続人になれないケースがあるので注意が必要です。 ここを知っておかないと、相続トラブルに発展する可能性が高いので知っておきましょう。

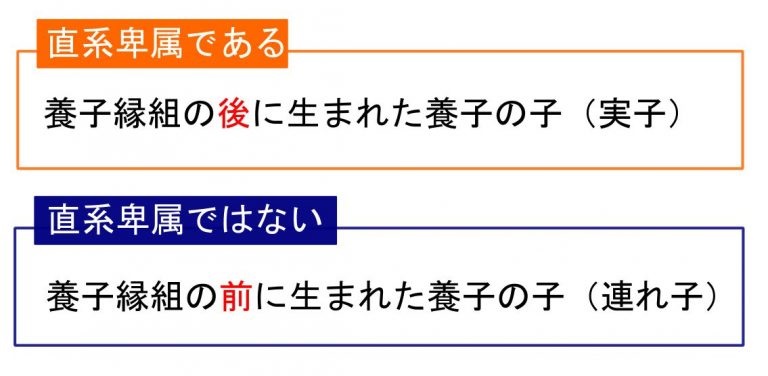

2-1-1.養子縁組の前に生まれた「連れ子」は再代襲相続できない

養子縁組の前に生まれた「連れ子」の場合、再代襲相続人にはなれません。

これは民法727条で「養子と養親及びその血族との間においては、養子縁組の日から、血族間におけるのと同一の親族関係を生ずる」と定められているためです。

分かりやすく言うと、養子縁組の時期と子が生まれた時期によって、直系卑属の定義が異なるのです。

直系卑属ではない「連れ子」と直系卑属である「実子」がいる場合、再代襲相続トラブルになることは想像できますね。

2-1-2.お腹の中の胎児は再代襲相続人になれる

被相続人が亡くなった時、まだ生まれていないお腹の中の胎児でも再代襲相続人になれます。

これは民法886条では「相続ではお腹の中にいる胎児はすでに生まれていたものとみなす」と定められているためです。

ただし不幸にも死産してしまった場合、再代襲相続人にはなれません。

3.再代襲相続は兄弟姉妹(甥姪の子)や相続放棄は適用されない

再代襲相続人の範囲は直系卑属のみとなり、兄弟姉妹や甥姪といった「傍系血族(ぼうけいけつぞく)」には適用されません。

分かりやすく言うと、「甥姪は代襲相続人になれるけど、甥姪の子は再代襲相続人にはなれない」ということです。

仮に被相続人に配偶者も子もおらず父母も死亡している場合、第三順位の兄弟姉妹が法定相続人となります。

法定相続人である兄弟姉妹がすでに亡くなっている場合は甥姪が代襲相続をしますが、甥姪も亡くなっている場合は甥姪の子は再代襲相続人にはなれません。

存命している被相続人の甥姪が、全ての財産継承をすることになります。

兄弟姉妹(甥姪)の再代襲相続については民法889条2項や民法887条2項と3項が適用になりますが、法的な部分を解説すると少し複雑になるので今回は割愛します。

3-1.再代襲相続は相続放棄した場合も適用されない

再代襲相続人は直系卑属のひ孫となりますが、相続人や代襲相続人が相続放棄をしていた場合は再代襲相続できません。

相続放棄は家庭裁判所で所定の手続きをして成立しますが、相続放棄をすると相続人としての権利が抹消されます。

一度抹消された相続権を相続・代襲相続はできないため、再代襲相続もできなくなります。

4.再代襲相続割合をシミュレーションしてみよう

再代襲相続が適用されて被相続人の財産を継承する場合、ひ孫の再代襲相続割合はどうなるのでしょうか? あるモデル家族を例にあげて、シミュレーションしてみましょう。

このケースの場合、2人の再代襲相続人は、相続人である子Aの1/2の権利分を2分割することとなります。

子Aの割合である1/2をさらに再代襲相続人2人で2分割するため、再代襲相続割合は1/4です。

5.再代襲相続まとめ

再代襲相続とは相続人や代襲相続人がすでに死亡した場合などに、被相続人の財産を直系卑属であるひ孫が継承することです。

ただし養子縁組をしていた場合は、同じひ孫でも再代襲相続人になれないケースもあるので注意が必要です。

また、兄弟姉妹は傍系卑属となるため、代襲相続ができるのは甥姪までとなり、再代襲相続は発生しないので覚えておきましょう。(提供:税理士が教える相続税の知識)