海外移住による相続税回避は可能ですが、相続が開始する直前に海外移住しても節税効果はありません。

近年の度重なる相続税の税制改正により、相続開始前10年以内に日本に住んでいる場合には、海外居住者も日本居住者と同じように相続税が課されるためです。

さらに、被相続人・相続人の双方が海外移住を行わないと、相続税を回避することはできません。海外移住した場合の相続税の課税について、条件などを詳しく解説します。

1.海外移住すると相続税が回避できる理由

相続税の納税義務者は、相続財産を取得する相続人ごとに判定し、国籍や居住地によって分類されます。

相続税の課税対象財産は、原則、被相続人(亡くなった人)の財産すべてですが、納税義務者の種類によっては、海外にある財産は課税対象外となります。

そのため国外財産に課税されない納税義務者に該当する場合は、相続財産を国外に移動させると、相続税を回避することが可能になるのです。

2.相続税は被相続人と相続人の国籍・居住地によって課税対象財産が異なる

相続税の納税義務者は、相続開始時点の被相続人および相続人の、国籍や居住地で分類されます。

海外居住者については、日本から転居後の期間が納税義務者の判定に影響し、相続開始前10年以内に日本に住んでいた場合には、国内居住者と同様の扱いとなります(日本国籍を有していない者を除く)。

2-1.日本に住んでいる場合には全財産が相続税の対象

被相続人および相続人が日本国内に住んでいる場合、「居住無制限納税義務者」に該当し、被相続人の国内外すべての相続財産が課税対象となります。

被相続人が日本に居住し、相続人が海外居住の場合には「非居住無制限納税義務者」に該当しますが、非居住無制限納税義務者についても、国内外すべての相続財産が課税対象です。

そのため被相続人・相続人どちらか一方のみが海外移住をしても、もう一方が日本に住んでいるケースにおいては、国内外の相続財産が課税対象となり、相続税を回避することはできません。

2-2.海外に移住しても10年間は国外財産も課税対象

「(居住・非居住)制限納税義務者」に該当する場合は、日本国内に所在する相続財産のみが相続税の課税対象となります。

しかし、被相続人が日本国籍を有し、相続開始前10年以内に住所があると、相続人の住所地に関わらず(居住・非居住)無制限納税義務者に該当するため、相続税を回避できません。

また被相続人が長年海外に住んでいるケースでも、相続人(日本国籍有)が相続開始前10年以内に日本に住んでいると、(居住・非居住)無制限納税義務者に該当するため、国内外すべての財産が相続税の課税対象となります。

したがって、被相続人・相続人両方が、少なくても相続が開始する10年前から海外移住をしなければ制限納税義務者には該当しません。

2-3.海外資産に相続税が課されないのは海外移住が10年を超えた場合

被相続人・相続人が日本国籍を有している場合には、海外移住してから10年を経過しないと制限納税義務者には該当しません。

また日本国籍を有していない被相続人・相続人がいる場合でも、相続開始時点でいずれかが日本に住んでいた場合には、国内外の財産に対して相続税が課されます。

なお出入国管理法別表第1の在留資格(外交、医療目的など)で一時的に日本に滞在・居住している人に関しては、相続前15年以内に日本に住んでいた期間の合計が10年以下であれば、制限納税義務者に該当する可能性があります。

3.海外移住した際の相続税の課税対象財産と注意点

海外移住をしても、それだけでは相続税を回避できません。

相続税を回避するためには、相続開始前10年以上前の海外移住に加えて、相続財産も海外に移動させる必要があります。

3-1.海外居住者でも日本国内の財産は相続税の対象

制限納税義務者に該当する場合でも、被相続人の国内財産は相続税の課税対象ですので、財産を海外に持ち運ぶ必要があります。

海外移住する際、もちろん生活資金は国外に送金するかと思いますが、日本国内の不動産は相続開始前に処分しなければ、相続税の対象となります。

したがって相続税を回避するためには、相続財産の処分・整理が必要で、海外移住だけでは相続税対策は不十分です。

3-2.課税対象財産の種類によって所在地の判定方法は異なる

日本の国内財産と国外財産は、財産の種類ごとで判断し、所在地の判定は財産の種類によって異なります。

たとえばアメリカに所在する土地は国外財産ですが、日本支店で受け入れた銀行口座の預金は、国内財産として取り扱います。

そのため日本に関係がある相続財産についてはすべて国内財産になる可能性があり、国外に財産を移動させる際には注意が必要です。

3-3.海外資産については移住先の国で相続税が課される可能性がある

制限納税義務者が、日本国外に財産を移動させれば、日本の相続税を回避できます。

ただ日本の相続税のように、相続開始時点で課税される税金(遺産税など)は世界各国で存在し、日本国外に財産を移動させても、移住先の国で相続税が課される可能性があります。

また国によって、相続税の課税方法や課税対象となる財産の種類は異なります。 日本と同じように、居住者には国内外すべての財産に対し相続税を課す国もありますので、移住先の税制も確認しなければいけません。

なお日本の相続税には「外国税額控除」が存在し、外国で相続税に相当する税金を納めている場合には、日本の相続税から控除されます。

相続税の外国税額控除を知って相続税の二重払いを回避

4.海外移住を利用して相続税を回避する際の流れ

それでは具体的に、海外移住を利用した相続税の回避方法についてご説明します。

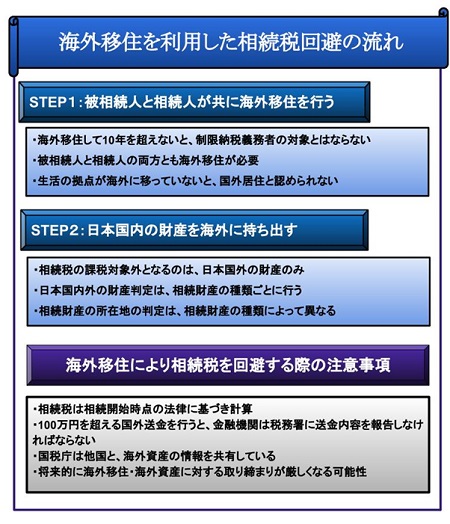

4-1.被相続人と相続人が共に海外移住を行う

日本国籍を有している場合、被相続人と相続人が共に海外移住を行い、相続開始時点で10年を超える期間、日本に住所がない状況を作る必要があります。

相続税法基本通達(1の3・1の4共-5)では、「住所」を生活の本拠としている場所と定めており、生活の拠点の判断は客観的事実に基づき判断されます。 そのため海外に居住場所が存在しても、税務署が生活の拠点が日本国内にあると判断すれば、(居住・非居住)無制限納税義務者として、国内外の相続財産に相続税が課されます。

4-2.日本国内の財産を海外に持ち出す

相続財産の所在地の判定時期は相続開始時点ですので、相続が発生するまでに国内財産を海外に移す必要があります。

預金などは国外送金により海外に移動できますが、外資系銀行に預金を移しても、受け入れした支店が日本であれば国内財産となりますので注意してください。

また国外送金の金額が100万円を超えた場合、金融機関は法定調書として、税務署に送金内容を報告します。

税務署は法定調書以外にも、他国と情報共有・交換を行い、国外財産を把握しています。

そのため海外移住と財産の国外持ち出しは的確に行わないと、相続税を節税することは出来ません。

4-3.相続税は相続が開始した時点の法律で判断するので注意

相続税は相続開始した時点の法律で判断します。

本記事でご説明している内容は、2020年(令和2年)時点の相続税法に基づき説明していますが、今後法律が改正されれば、改正後の法律に基づき相続税の計算をしなければなりません。

タックスヘイブンを利用した租税回避は世界的に問題視されており、海外財産への課税が厳しくなることは避けられず、将来的には制限納税義務者の要件が変更になることも考えられます。

5.無理な相続税対策は税務調査の対象となりやすい

法律の範囲内で税金を回避することは、節税であり合法です。

しかし法律を無視して納税を避ける行為は、脱税であり違法です。

合法的に相続税を回避すれば、税務署から指摘を受けることはありませんが、法律解釈を間違えたり適用要件を満たしていなければ、税務調査により指摘を受けます。

税務署は、海外資産を保有する人への税務調査を積極的に行っているため、相続開始直前に国外に多額の財産を持ち出すと、税務調査の対象となりやすいです。

税務調査により指摘を受けた場合、本税以外に、加算税・延滞税の追徴金を支払うことになります。

過度な税金回避の行動は逆効果になりますので、相続税対策は相続税専門の税理士に相談し、法律の範囲内で適切に行ってください。(提供:税理士が教える相続税の知識)