不動産投資を第二の収入源や効率的な資産形成といった目的で検討するサラリーマンも少なくない。しかし不動産投資は「不動産賃貸業」という側面を持ち合わせているため、「副業」に該当するとして会社から制限されることを懸念するサラリーマンも多いのではないだろうか。本稿では、副業として会社からの規制を受ける可能性が低い理由を解説していく。

あわせて、サラリーマンや公務員が不動産投資で失敗しないためのポイントや注意点についても紹介する。

目次

1.日本における副業の実態

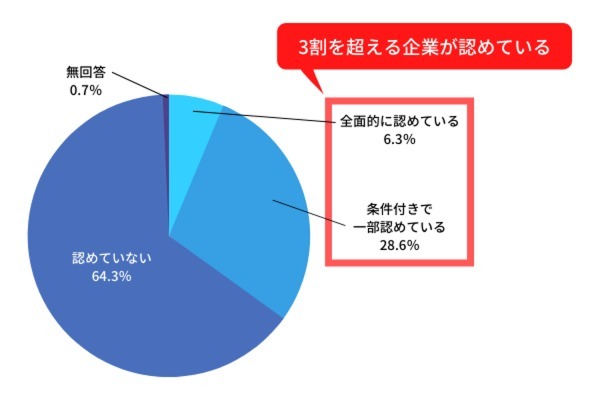

2017年に国家レベルで打ち出された「働き方改革実行計画」では、副業の推進というテーマが挙げられた。副業の推進が国家レベルで推奨されている一方で、東京都産業労働局が実施した「都内企業における兼業・副業に関する実態調査」によれば2020年8~10月調査時点で副業を「全面的に認めている」企業は、わずか6.3%にすぎない。

「条件付で一部認めている」企業(28.6%)を合わせてようやく3割を超えるのが現状だ。

また「自社が兼業・副業の外部人材を活用しているか」との問いに対して「活用した実績がある」と回答した企業は12.3%にとどまっている。企業が兼業・副業で外部の人材を活用しない理由として最も高かったのは「会社のノウハウや機密情報の流出懸念」で35.7%だった。自社社員が外部に副業で勤務する場合も同じ懸念があるため、副業を認めていない企業が多いのもやむを得ないといえるだろう。

国家や一部の有名企業が積極的に社員の副業を推奨・承認したとしても、日本全体という視点で見ればサラリーマンの副業が認められない文化が根強く残っていることは否定できない。しかしかつてのような「サラリーマンの副業は難しい」というイメージは変わりつつある。副業を認めている企業が少ないとはいえ3割以上の企業が条件付も含めて認めていることも事実だ。

今後も企業の就業規則において規制が緩和されることが期待される。

1-1.副業にはどのような規制があるか

副業への規制については、公務員と民間企業社員で状況が異なる。なぜなら公務員の副業は、国家公務員法や地方公務員法によって制限されているからだ。公務員は、営利企業を営むことが禁止されているため、不動産投資が事業的規模になる場合は自営と解釈される可能性がある。民間企業社員は、法律の規制は受けないが自社の就業規則で副業が禁止されている場合があるため、注意が必要だ。

<Appendix>こんな副業はサラリーマンに合わない

サラリーマンは、本業の給与収入があるため、副業は無理のない範囲で行う必要がある。副業を行ったことで本業にマイナスになっては意味がない。例えば本業に影響を与えたり、上記副業規定に抵触したりする以下のような副業は、避けたほうが無難だ。

1.資格が必要など難易度の高い副業

本業の収入にプラスすることが主な目的となるため、あまりに資格が必要となるような難易度が高い副業は向かない。資格を取得してその職業に転職するのであれば別だが、避けたよいだろう。

2.リスクが高い副業

リスクが高い副業も避けたほうがよい。自宅で手軽にできることを理由に株式やFX(外国為替証拠金取引)などでデイトレードを行っている人もいるが、1日で結果を出す投資のため、短期で利益を得られるメリットがある半面、リスクも極めて高い。1日中市況を確認することはサラリーマンには向かないことや市況に一喜一憂することは本業のパフォーマンスにも影響を与えることになるため避けた方がよいだろう。また、ネットワークビジネスも他人からリスクが高い仕事を持ち掛けられる可能性があるため、副業で行うことは慎重に考えたほうがよいだろう。

3.雇われるタイプの副業

アルバイトや派遣社員など雇われるタイプの副業も向いていない。なぜなら本業で勤務している以外の時間を別の労働に費やすことで本業のパフォーマンスに影響を与えることや上記の副業規定に抵触するため、サラリーマンの副業には向いていないだろう。

2.不動産投資は「副業」なのか

サラリーマンはどのような副業を行うといいのだろうか。ここでも最も気になる点であろう「不動産投資は副業になるのかどうか」を解説したい。

「副業」には、明確な定義付けがなされていない。「副業」を「本業からの収入(会社からの給与収入等)以外の収入を得るための仕事」と広く解釈した場合、不動産投資は「副業」に該当する可能性がある。しかし、サラリーマンの不動産投資が「副業」であるとして会社から制限を受ける可能性は低いだろう。

副業についての裁判例および厚生労働省の見解(※)においては、会社が社員の副業を制限できるのは、以下4つのいずれかに該当する場合である。

- 労務提供上の支障となる場合

- 企業秘密が漏えいする場合

- 企業の名誉・信用を損なう行為や信頼関係を破壊する行為がある場合

- 競業により企業の利益を害する場合

※ 厚生労働省「副業・兼業の促進に関するガイドライン」※この先は外部サイトに遷移します。より

2-1.不動産投資が副業として規制を受ける可能性が低い理由

不動産投資が「副業」に該当するとして会社から全面的な制限を受けるとすると、相続によって偶然に賃貸物件を取得した場合や、購入したマンションを転勤期間中のみ賃貸に出すといった場合にも会社から制限を受けることになってしまう。

不動産投資が会社から制限を受ける可能性は低い理由として、以下が考えられる。

・本業に影響を与えずに行える

不動産経営は、管理を委託すれば本業に支障をきたすような影響は小さいといえる。入居者からの問い合わせやクレームにも不動産管理会社が対応してくれるため、仕事中に電話がかかってくるようなこともない。また、相続で不動産投資を受け継ぐ場合でも、管理を不動産管理会社に委託している場合は副業にならない可能性が高い。

ただし、全面的に管理を委託してしまうと不動産投資が失敗してしまう可能性が高まるため、本業に支障が出ない程度には管理を行うほうが無難である。

・情報漏えいする可能性が低い

不動産投資は自分で経営するだけなので情報漏えいリスクは低くなる。業種によって異なるが、情報漏えいに関して厳しい会社もある点を考慮して不動産経営を行うことが必要だ。

3.不動産投資を副業で行う際の注意点

サラリーマンが副業として不動産投資を行う際には、会社から制限を受けないような方法で行うという点に注意する必要があるだろう。会社から制限を受けないようにするために、具体的に以下4つの点に注意して不動産投資を行うのが得策だ。

- 本業に支障をきたさない

- 企業秘密を漏えいしない

- 企業の名誉・信用を損なう行為や信頼関係を破壊する行為をしない

- 競業により企業の利益を害さない

個人の不動産投資に時間を費やして本業がおろそかになったり、秘密裏に会社名義で個人用の投資物件を購入したり融資を受けたりするといった事態が発生すると、会社から不動産投資の制限を受けたり刑事訴追されたりすることもあり得るため、注意が必要だ。

4.不動産投資が規制を受ける可能性のあるケースとは?

不動産投資を副業として認める会社が多いとはいえ、副業の域を超えると制限の対象になるケースがある。特に次の2つのケースには注意が必要だ。

4-1.事業的規模で行う場合

不動産経営を事業的規模で行うと規制を受けることになる。事業的規模の基準は「5棟10室基準」と呼ばれるもので、アパート・マンションはおおむね10室以上、一戸建てはおおむね5棟以上貸し付けると事業的規模とみなされる。この規模になると、本業に支障をきたす可能性があると判断されかねない。

4-2.銀行員や公務員が不動産投資を行う場合

銀行員は、インサイダー取引防止のため、株式やFX投資は原則禁止されている。不動産投資も銀行によって異なるものの、禁止されるケースがある。公務員は、人事院規則によって副業に一定の規制があり、5棟10室基準だけでなく不動産・駐車場の年間家賃収入が500万円以上になると自営と判断されるので注意が必要だ。

なお、大前提にはなるが、副業として不動産投資が認められているか否か、さらに副業であってもどういったケースであれば会社からの制限を受けるのかは、企業の個々の判断によるため、不動産投資を始める前に本人が確認しておくべきことである。

5.サラリーマンが不動産投資に向いている6つの理由

サラリーマンが副収入を確保する方法として、不動産投資は有効な選択肢の一つである。サラリーマンが不動産投資と相性が良く、不動産投資に向いている理由は以下6つだ。

- 金融機関からの融資を受けやすい

- 少額の自己資金でも始めやすい

- 競争優位性の高い市場で投資ができる

- 節税できる場合がある

- 万が一の事態に備えられる

- 管理を委託すれば本業への支障が少ない

5-1.金融機関からの融資を受けやすい

金融機関からの融資を前提とする不動産投資においては、サラリーマンであることが有利に働くこともあるだろう。日本の金融機関は融資申込者の年収・勤務先・現職での勤続年数・保有資産といった個人属性を重要視する傾向があることから、サラリーマンは融資を受けやすい。

金融機関には、「サラリーマンは毎月安定的な給与収入があり、勤続年数の経過とともに年収および可処分所得が増える」という考え方が根強いことが多い。そのため、サラリーマンは金融機関からの評価が高くなる傾向にある。

5-2.少額の自己資金でも始めやすい

不動産投資においては融資というレバレッジの活用ができれば、自己資金以上の規模で投資をすることが可能である。例えば5,000万円分の資産を購入する場合、レバレッジが利かない投資であれば5,000万円のキャッシュが必要になるが、不動産投資の場合は融資の活用によって数百万円程度のキャッシュで5,000万円分の資産を購入できることがある。

このように、融資を活用すれば投資家は少額の自己資金で大きな投資のチャンスをつかむことが可能だ。

5-3.競争相手の少ない市場で投資できるチャンスがある

不動産投資においては、物件購入にかかる費用の全額を賄える自己資金、または金融機関の融資審査を通過できる信用が必要だ。そのため、株式投資のように誰もが容易に参入できるものではない。サラリーマンは金融機関からの融資を受けやすいことから、不動産投資の参入障壁を超えられる可能性が十分にあるため、クローズドで競争相手の少ない市場で投資できるチャンスがある。

不動産投資の市場においては、優良物件はオープンに出回る前に水面下で取引されることがあり、その優良物件の情報がいち早く回ってくるのは「物件を買える人」、すなわち融資を受けられる人だ。不動産ブローカーは、物件の売買を成立させてはじめて手数料をもらえるビジネスだ。そのため、物件情報は「物件を買える人」にいち早く回すことが多い。

5-4.節税できる場合がある

不動産投資においては、所有する建物に発生する減価償却費という経費を活用することで節税できる場合がある。不動産賃貸業で発生した赤字と本業の給与所得とを合算する「損益通算」を利用することで、所得税の還付や翌年度の住民税を減額できる。

減価償却費とは、建物および設備の経年劣化を毎年一定の割合または金額で経費として計上するものであり、実際の出費を伴わずに帳簿上だけの経費を計上することができる。そのため、不動産賃貸業の帳簿上の損益を赤字にすることができる場合がある。

減価償却費は建物の構造や築年数等によって計上できる金額が異なるため、必ず節税できるものではないが、投資する物件によっては節税効果も期待できる。

5-5.万が一の事態に備えられる

サラリーマンは、病気やケガなど万が一の事態で働けなくなってしまうと、給与収入が途絶えてしまうリスクがある。第二の収入源を確保しておくこともリスクヘッジの手段の一つになり得るだろう。有効な第二の収入源となり得るのが不動産投資だ。2つのケースで理由を説明する。

【ローンを利用せずに現金で物件を購入して不動産投資を始めたケース】

価格の安い中古物件などは現金で購入する場合もある。そのケースでは、ローン返済がない分、手残りが多く、病気や怪我などで収入が途絶えたときに家賃収入が家族の助けになる。しかし、築年数の古い中古物件の場合、突発的な修繕費など大きなコストが発生するケースもあり得るため、注意したい。そのほか、空室リスクや家賃下落リスクによって収入減となるケースも想定しておきたい。

【ローンを利用して不動産投資を始めたケース】

ローンを利用して不動産投資を始めた場合、家賃収入からローン返済などの諸経費を引くと、家族を養えるほどの手残りにならないことが少なくない。しかし、不動産投資はローン利用時に団体信用生命保険への加入が義務付けられているため、死亡時には保険金でローン返済額が相殺され、家賃収入が期待できる不動産投資物件を家族に遺すことができる。

ただし、物件を家族に相続した場合でも、物件の経年劣化や周辺状況の変化によって思ったほどの家賃収入が期待できないケースもあり得るため、注意が必要だ。

5-6.管理を委託すれば本業への支障が少ない

不動産投資において最も大変なのは物件の管理である。一棟物件だけでなく区分所有物件でも不動産管理会社に管理を委託することでオーナーの負担が減り、本業へ支障をきたしにくい経営を行うことができる。

入居者からのクレーム対応や家賃交渉、入退去時の対応などは管理会社が行ってくれるが、それでもすべてを管理会社任せにして、管理会社の言うことを鵜呑みにするのは得策ではない。管理会社に委託した上でオーナーが自分の目で確かめるべきことの一例を挙げておく。

- 空室となっている戸数の確認

- 物件の状態の確認(修繕の必要性の確認)

- 銀行口座への家賃振り込みの確認

- 物件があるエリアの周辺状況の確認

家賃振り込みの確認は毎月のことではあるが、それ以外は毎月でなくても構わない。管理会社がきちんと仕事を行っているのかを確認する意味も含めて、本業に支障が出ず時間が割けるときにはなるべく自分の目で確かめるようにしたい。

6.不動産投資で資産形成するために大事な3つのポイント

不動産投資は、資産形成の方法として有効だ。しかし注意が必要な以下の3つの大事なポイントもある。

6-1.本業に注力して金融機関からの評価を高める

ローンを利用して不動産投資を行う場合は、金融機関からの評価を高める必要がある。評価のポイントには勤務先や収入の安定性、保有する金融資産などが当てはまる。そのため、本業に注力して収入や地位を上げ、借り手としての属性を高めることが大事だ。属性を急に高めることは難しいため、不動産投資を考え始めた時期から準備することが求められる。

6-2.キャッシュフローの黒字分は生活費に使わずプールする

キャッシュフロー(現金の収入と支出)が黒字になった場合でも生活費として使ってしまうことは控えなければならない。なぜなら、不動産経営では常に空室や修繕費が発生する可能性があり、万が一に備えて資金をプールしておく必要があるからだ。また経営規模拡大を考えている場合も資金プールは重要となる。

6-3. 信頼できる不動産管理会社を探す

不動産投資を行ううえで不動産会社との付き合いは、切り離すことができない大事なポイントである。不動産購入時だけでなく、入居者募集や経営が軌道に乗った場合の2棟目購入など不動産会社に相談する機会は多い。そのため不動産会社との相性は非常に重要だ。不動産投資を始めるにあたり信頼できる不動産会社を探すことが最初の仕事といえるだろう。

7.サラリーマンでも不動産投資で副収入を作れる時代

2020年の新型コロナウイルス感染拡大以降、社会情勢は大きく変化した。2022年に起きたロシアによるウクライナ侵攻がさらに混迷に拍車をかけている。特に原油高や原材料高によるコストプッシュインフレが取り沙汰されている中、資産運用や副業への意識が高まった時期ではないだろうか。

不動産投資は、サラリーマンの副業への意識が高い現代において会社から制限を受ける可能性が低いだけでなく、サラリーマンであることが有利に働くこともある。そのため、副収入を作る有効な選択肢の一つといえるだろう。サラリーマンが不動産投資を行う際には、本業に支障をきたしたり勤務先の利益を害したりしないように注意する必要がある。

割く時間と労力の点において、本業とのバランスを考えながら副収入の確保と資産形成を図っていくことがサラリーマンの不動産投資には重要だ。

8.副業に関するQ&A

Q1.今後、副業への規制は緩和されていくのでしょうか?

副業に対する企業の規制緩和については、緩和の方向に進むことが予想されているが、個々の企業の判断によるところが大きい。最近では新型コロナウイルス感染拡大による収入減に陥る人も多く副業を認める企業も増えている傾向だ。ただし次に述べるように公務員や金融機関社員に関しては、引き続き一定の規制が続く見込みである。

Q2.公務員が副業として不動産投資をする際に注意すべき点とは?

公務員が不動産投資を副業として行う場合は、事業的規模にならない程度の物件数で行う必要がある。事業的規模の一例としては「5棟10室基準に該当する」「不動産・駐車場の年間家賃収入が500万円以上になる」といったケースだ。事業的規模とみなされてしまうと自営と判断される可能性があるため、注意が必要だ。

(提供:manabu不動産投資 )

- 【オススメ記事】

- 「FPの私ならここを見る」 プロが語る不動産投資とは?

- 不動産投資の種類はいくつある?代表的な投資方法を紹介

- 少額から始められる不動産投資4選

- 不動産投資は30代から始めるべき?メリットや注意点について解説

- 初めて不動産投資をする際に気をつけることとは?

- コラムに関する注意事項 -

本コラムは一般的な情報の提供を目的としており、投資その他の行動を勧誘することを目的とするものではありません。

当社が信頼できると判断した情報源から入手した情報に基づきますが、その正確性や確実性を保証するものではありません。

外部執筆者の方に本コラムを執筆いただいていますが、その内容は執筆者本人の見解等に基づくものであり、当社の見解等を示すものではありません。

本コラムの記載内容は、予告なしに変更されることがあります。