要旨

- 2021年7-9月期の法人企業景気予測調査を見ると、21年度計画では売上高・経常利益とも前回調査から上方修正となる。

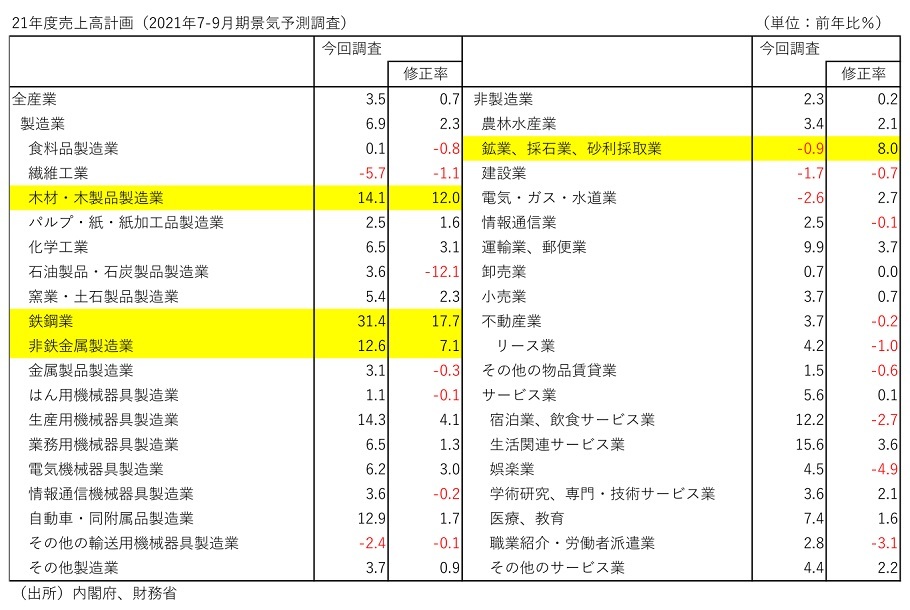

- 増収計画の上方修正幅が大きい業種は「鉄鋼」「木材」「非鉄金属」「鉱業」と素材業種が目立つ。素材業種については、国際商品市況が値上がりしているが、米中を中心に世界的に需要が回復していることから、価格転嫁により大幅増収が期待される。非製造業では、ワクチン接種の進展などによりコロナショックが最悪期を脱しつつある中で行動制限の緩和も期待されることから、「宿泊・飲食サービス」や経常利益計画が大幅上方修正となっている「生活関連サービス」等で更なる上方修正が予想される。

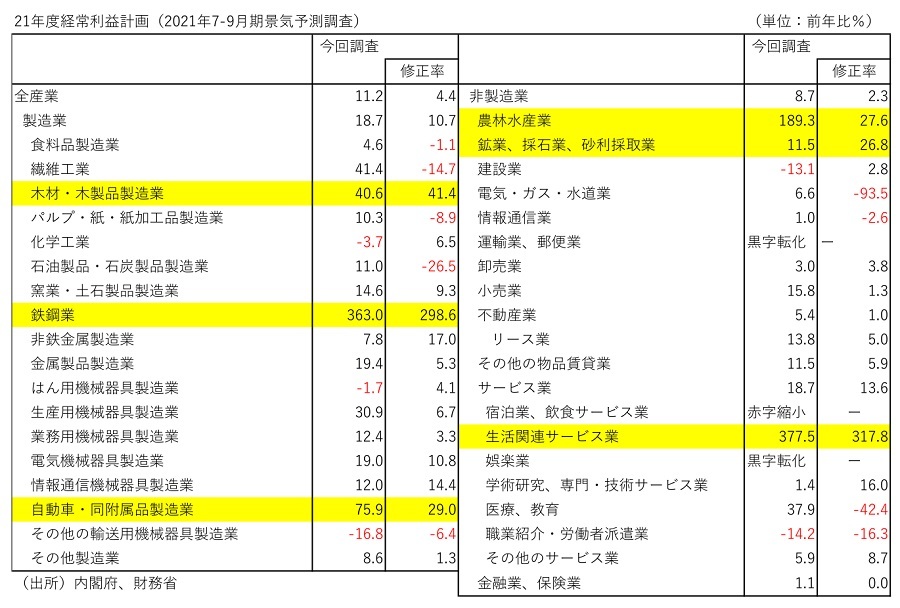

- 昨年度の経常赤字から今期黒字転換が計画されている業種は「娯楽」「運輸・郵便」となる。特にこれらの業種は、新型コロナに対するワクチンの普及が進むことで活動が正常化に向かう動きに加えて、政府の目論見通りに11月頃から行動制限が緩和されれば、更なる上方修正の可能性を秘めている。「鉄鋼」「木材」「鉱業」の経常利益計画が大幅上方修正されている背景には、世界の素材需要が回復する中で、原料購入価格と製品販売価格の差となる交易条件の改善も寄与

- 「農林水産」は、低い売上高経常利益率により需要の増加に伴う売上高の小幅な上方修正で経常利益が大幅上方修正された可能性。「自動車」は、足元で半導体不足が重しとなっているが、米中を中心に世界的に需要が回復していることから大幅増益計画。

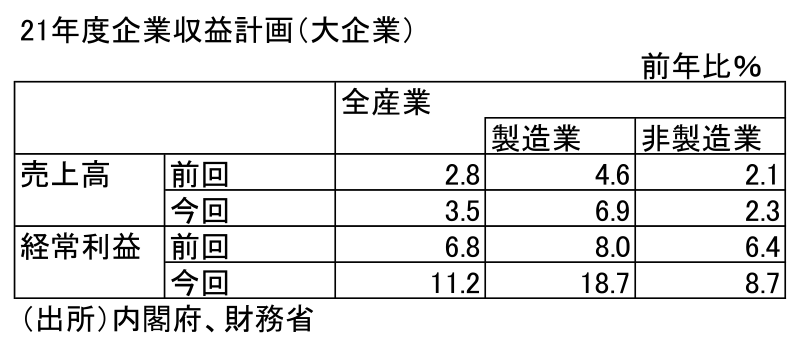

- 日銀が10月頭に公表する9月短観の収益計画(大企業)も今期業績見通しを読み解く手がかりとして注目。

製造業主導で来季は増収増益計画

9月13日に公表された2021年7-9月期法人企業景気予測調査は、今年8月下旬にかけて資本金1千万円以上の法人企業に対して行った景気予測調査であり、今期の業種別企業業績計画を予想するための先行指標として注目される。

そこで本稿では、今年10月下旬からの今年度決算発表で、コロナ渦が続く中でも今年度の企業業績計画の上方修正が見込まれる業種を予想してみたい。

下図は、法人企業景気予測調査の調査対象企業の各調査時期における21年度の売上高と経常利益計画の年度見通しの推移を見たものである。まず売上高を見ると、今回は前回から増収率は若干上方修正となっていることからすれば、四半期決算でも今期の売上高計画が上方修正となる業種には注目が集まるものと推察される。

一方の経常利益も、売上高以上に上方修正となっている。このことから、10月下旬からの四半期決算発表では、多くの業種で利益の上昇修正計画が出てくることが予想される中、特に強めの計画が打ち出される業種には注目が集まるものと推察される。

売上高上方修正は素材産業

以下では、10月下旬からの決算で、今期売上高計画で高い上方修正が期待される業種を見通してみたい。下表は業種別売上高計画の前年比と前回調査からの修正率を比較したものである。

結果を見ると、21年度は「繊維」「その他輸送機械」「鉱業」「建設」「電気・ガス・水道」以外の全業種で増収計画となっている。こうした中で増収率の上方修正幅が大きい業種は「鉄鋼」「木材」「非鉄金属」「鉱業」であり、中でも「鉄鋼」「木材」「非鉄金属」は二桁増収計画となっている。

特にこうした素材については、国際商品市況が値上がりしているが、米中を中心に世界的に需要が回復していることから、価格転嫁により大幅増収が期待される。中でも「鉄鋼」は、自動車を含めた多くの鋼材需要が回復していることが上方修正の背景にあることが推察される。

また、非製造業では、ワクチン接種の進展などによりコロナショックが最悪期を脱しつつある中で行動制限の緩和も期待されることから、「宿泊・飲食サービス」や経常利益計画が大幅上方修正となっている「生活関連サービス」等で更なる上方修正が予想される。

経常利益は「鉄鋼」「農林水産」「電気・ガス・水道」「医療・教育」が大幅上方修正

続いて、経常利益計画から21年度の大幅上方修正が期待される業種を見通してみよう。結果を見ると、一部業種で減益計画となっており、これは国際商品市況価格高騰等に伴うコスト増が一因と推察される。また、「宿泊・飲食サービス」は、昨年度に引き続き今年度も赤字計画となっているが、赤字幅は縮小と改善傾向が示されている。

そして、20年度に赤字計画も今期は黒字転換を計画する業種を見ると、「運輸・郵便」と「娯楽」となっている。特にこれらの業種については、新型コロナに対するワクチンの普及が進むことで、空運や鉄道旅客数が正常化に向かう動きに加えて、政府の目論見通りに11月頃から行動制限が緩和されれば、更なる上方修正の可能性を秘めていると推察される。

こうした中、売上高計画が大幅上方修正された「鉄鋼」や「木材」は、経常利益計画も大幅上方修正されている。背景には、世界素材需要が回復する中で、原料購入価格と製品販売価格の差となる交易条件の改善も寄与している可能性がある。また「自動車」については、足元で半導体不足が重しとなっているが、米中を中心に世界的に需要が回復していることから、大幅増益計画となっている。

また、「農林水産」で増益率が大幅上方修正されているのは、農林水産が黒字業種の中で最も売上高経常利益率が低いことから、需要の増加に伴う売上高の小幅な上方修正で経常利益が大幅上方修正された可能性がある。一方、「鉱業」については、売上高計画は下方修正となっているため、在庫評価益が貢献している可能性が推察される。

なお、日銀が10月頭に公表する9月短観の収益計画(大企業)は法人企業景気予測調査に比べて聞き取りのタイミングが若干遅いことから、9月短観における大企業の収益計画も期末決算と来期業績見通しを読み解く手がかりとして注目したい。(提供:第一生命経済研究所)

第一生命経済研究所 調査研究本部 経済調査部 首席エコノミスト 永濱 利廣