要旨

- 2021年は日経平均株価でみると微妙に見えるが、日本株式全体でみると2020年以上に上昇している。

- 日本企業の業績回復・拡大が株価を押し上げた形であるが、足元、業績拡大の一服が見られる。

- さらにサプライチェーン問題や資源高、さらには急拡大期の終焉なども警戒され、業績に対する不透明感が高いことが10月中旬以降の株価の上値が重い要因として考えられ、当面、この状況が続くかもしれない。

2021年、意外と上昇している日本株式

2021年は、日経平均株価(紺線)が2月中旬に3万500円目前まで上昇し、2月時点では今年1年でどこまで上昇するのか期待した投資家も多かったのではないだろうか【図表1】。その後はご承知の通り、期待したような株価上昇は続かなかった。9月に一時急上昇し3万600円台をつけ、年初来高値は更新したがその水準を維持することができず、10月以降は再び3万円を下回っている。年初に期待した投資家の中には、今のところ2021年は期待外れの年と感じている方もいるだろう。

しかし実のところ、日経平均株価は2月中旬以降、組入られている特定銘柄の個別の要因で株価が押し下げられていた面がある。日本株式全体を代表するTOPIX(青線)をみると、4月-8月は1,900ポイント台でほぼ横ばいを維持し、9月以降は2月(点線)もしくは3月につけた高値を上回る水準で推移している。このまま年末を迎えられれば、TOPIXの年初からの上昇率は10%以上と2020年の5%の倍以上の上昇となる。2021年のTOPIXつまり日本株式全体は今のところ、日経平均株価でみるほど悪くない1年であったといえるだろう。

企業業績の回復が株価を押し上げたが

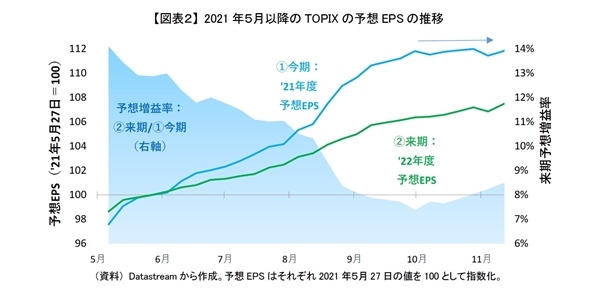

日本株式が9月に急上昇したきっかけは自民党政権の一新や新型コロナウイルスの国内での感染拡大の収束傾向となったことであったが、2021年に日本株式が意外と上昇した背景には日本企業の業績回復が製造業などを中心に顕著であったことがあげられる。TOPIXの今期予想EPS(青線)は6月から9月にかけて12%ほど上昇しており、年度初めの業績予想から大きく上振れていることが分かる【図表2】。

逆に10月中旬以降、TOPIXが2,000ポイント、日経平均株価が2万9,000円超えてから上値が重い要因も企業業績にある。TOPIXの今期予想EPSは10月以降、一転してほぼ横ばいで推移しており、業績回復が一旦止まってしまった可能性がある。

また、これから注目される来期(2022年度)業績については、現在8%程度の増益予想(面グラフ)となっている。増益予想ではあるが、そもそもこの時期の来期予想は例年一桁後半以上の増益予想がされることが多い。そのことを踏まえると、来期は現時点でかなり控えめな予想がされているといえよう。

このように、株式市場では今後の企業業績を楽観視していないことがうかがえる。サプライチェーン問題が長引く可能性や資源高や円安の悪影響、さらには1年以上続いてきた業績の急拡大の終焉などが警戒されていることが業績予想、さらには株価に影響していると思われる。

しばらくは上値の重い展開か

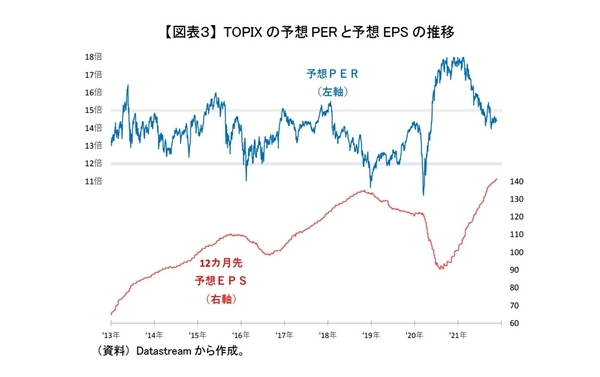

現在、日本株式は割安でも割高でもない適正水準にあると思われる。TOPIXの予想PER(青線)をみると14倍台にあり、過去の推移をみると概ね12倍から15倍で推移していたが、足元もその範囲内で収まっている【図表3】。

もし株価がPER15倍まで許容したとすると、現在から5%ほど高い水準、TOPIXは2,150ポイント、日経平均株価にすると3万1,000円くらいまでは上昇余地があると思われる。逆の見方をすると、企業業績の先行きに対する懸念や不透明感が払しょくされなければ、5%以上の大きな上昇、その水準の定着はなかなか望みにくい状況であるともいえる。また、そうなる可能性が高いと思われるため、今後も日本株式は海外情勢等に株価が左右されつつ、上値の重い展開が当面、続くと考えられる。

(ご注意)当資料のデータは信頼ある情報源から入手、加工したものですが、その正確性と完全性を保証するものではありません。当資料の内容について、将来見解を変更することもあります。当資料は情報提供が目的であり、投資信託の勧誘するものではありません。

前山 裕亮 (まえやま ゆうすけ)

ニッセイ基礎研究所 金融研究部 准主任研究員

【関連記事 ニッセイ基礎研究所より】

・投資してよかった?8割以上で運用益~2021年3月末時点での投資信託の運用状況~

・予想分配型の分配金再投資の背景は?~2021年10月の投信動向~

・つみたてNISAの上限引き上げは必要か~現行の年間40万円で十分?それとも足りない?~

・コストの二極化が進む投信市場

・日本株式は高値圏を維持できるか