概要:金融政策正常化、利上げの動きが継続

10月に各国1で実施された金融政策および、株価・為替の動きは以下の通り。

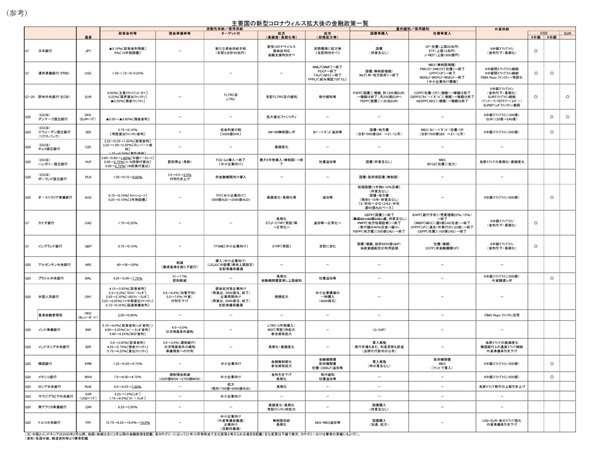

【金融政策】

【株価・対ドル為替レートの動き】

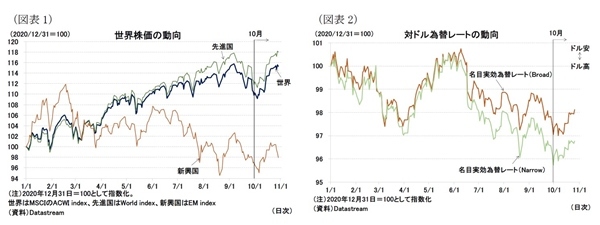

・株価は9月の下落から反発し、上昇に転じた(図表1)。

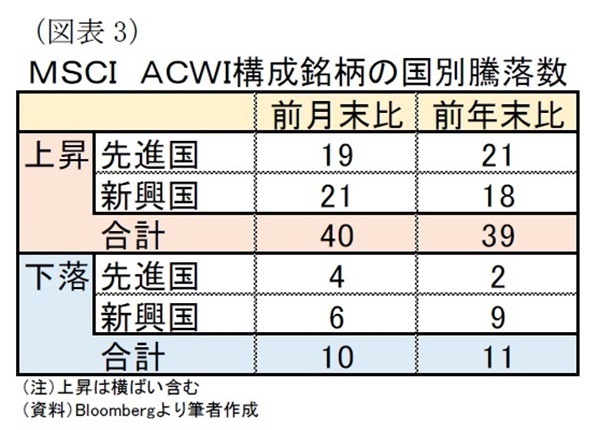

・為替レートは多くの国でドル安に転じた(図表2)。

-------------------------

1 本稿では金融政策はG20について確認する。また、株価・為替についてはMSCI ACWIの指数を構成する50か国・地域について確認する。中国と記載した場合は中国本土を指し香港は除く。また、香港等の地域も含めて「国」と記載する。

金融政策:コロナ禍後の正常化の動きが継続、新興国では金融引き締めを強める

まず、主要地域の金融政策を見ていく。

10月は日本・ユーロ圏で決定会合が開催された。いずれも金融政策の変更はされなかったが、ユーロ圏ではインフレ率が上昇していることへの警戒感を強めている。また、先進国では、カナダで量的緩和策を終了している。カナダ銀行は昨年から量的緩和策における資産購入額を段階的に縮小してきたが、今後は新規での国債購入を終了する。

新興国ではロシア、ブラジル、ハンガリー、ポーランドで政策金利が引き上げられた。ブラジルとロシアは6会合連続の利上げ、ハンガリーは5会合連続の利上げとなり、いずれも高インフレ率が継続していることから、引き続き金融引き締めを強めている。また、ポーランドは12年5月以来となる利上げを実施、これまでのハト派姿勢から引き締め姿勢に転じている。

一方、トルコでは2会合連続となる政策金利の引き下げが実施された。今年3月に就任したカブジュオール総裁が、前回9月の会合で、利下げを求めるエルドアン大統領の意向に沿った利下げを決定、今回の利下げは2会合連続となる2。利下げ幅も前回の1%ポイントを超え、その結果、政策金利(16%)はインフレ率(9月19.58%)やコアインフレ率3(9月16.98%)を下回る水準に設定された。この決定を受けてトルコリラの売り圧力はさらに強まっている。

-------------------------

2 会合が開催される前の10月13日にはトルコ中銀の副総裁2名を含む金融政策委員会の3人の解任が発表されている。

3 エネルギー、飲食料(アルコール・タバコを含む)、金を除く価格

金融市場:株価は反発、為替はドル安に転じる

MSCI ACWIの月間騰落率は、全体では前月比+5.0%、先進国が前月比+5.6%、新興国が前月比+0.9%となり、前月の下落から反発した形となった。

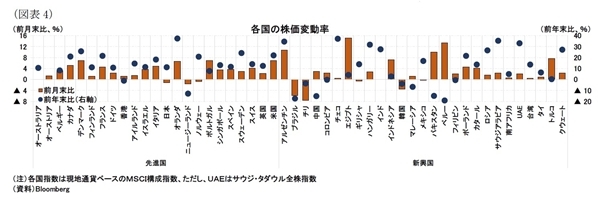

(図表3)MSCI ACWI構成銘柄の国別騰落数国別の株価の動きを見ると、10月は対象国50か国中、40か国が上昇、10か国が下落となった(図表3)。

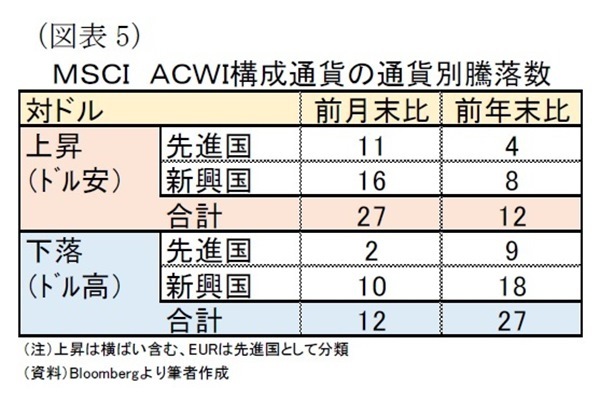

9月は中国不動産バブルの崩壊懸念、米国の金融緩和からの正常化や債務問題から米金利上昇・株価が下落する国が多かったが、10月は反発している。米国では債務上限問題は先送りされ、決算結果を受けた個別銘柄の上昇も目立った。一方、中国では不動産バブルの崩壊懸念はくすぶっており、大手の恒大集団については利払いの継続が報じられているものの、小康状態となっている。

なお、日本株は岸田新政権の誕生とその後の衆院選挙を控えて、9月以降の値動きが大きくなっている。9月下旬以降の下落局面後、10月は反発したものの単月で見ると前月比マイナスだった。

通貨の騰落率を見ると、対ドルの27カ国の貿易ウエイトで加重平均した実効為替レート(Narrow)が前月比1.1%、60カ国の貿易ウエイトで加重平均した実効為替レート(Broad)が前月比1.1%となり9月のドル高傾向からドル安に転じている4(前掲図表2)。

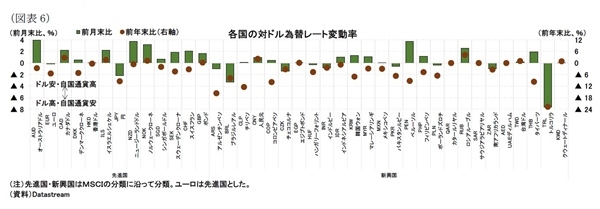

(図表5)MSCI ACWI構成通貨の通貨別騰落数MSCI ACWIの構成通貨別に見ると、39通貨中12通貨が対ドルで下落(ドル高)、27通貨が上昇(ドル安)だった。特に先進国通貨で下落(ドル高)した通貨は2通貨のみとなった(図表5)。米国では22年中の利上げを含む金融政策正常化の観測が生じているが、他の国でも金融政策の正常化が模索されており、10月はドル買い圧力が緩和されたと見られる。

一方、各国別に見ると前月比ではブラジルレアルやトルコリラが前月に続き下落したほか、先進国では円が下落(ドルは上昇)した(図表6)。トルコは中央銀行の利下げ、ブラジルは来年の大統領選挙を控えるなかでの政局リスクが引き続き売り圧力となっている。日本円については、日本と米国の金融政策の方向性の違いにより金利差が拡大していることや、エネルギー価格の上昇による貿易赤字拡大観測も円売り圧力になったものと見られる。

-------------------------

4 名目実効為替レートは2021年10月26日の前月末比で算出。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

高山 武士(たかやま たけし)

ニッセイ基礎研究所 経済研究部 准主任研究員

【関連記事 ニッセイ基礎研究所より】

・IMF世界経済見通し-回復傾向は続くものの、リスク要因も多い

・ECB政策理事会-PEPPは来年3月で終了か

・英国金融政策(9月MPC)-労働市場を取り巻く不確実性に焦点

・米FOMC(21年9月)-予想通り、現状の金融政策を据え置き。次回(11月)会合でのテーパリング開始を示唆

・菅政権下での金融市場の振り返りと岸田新政権への示唆