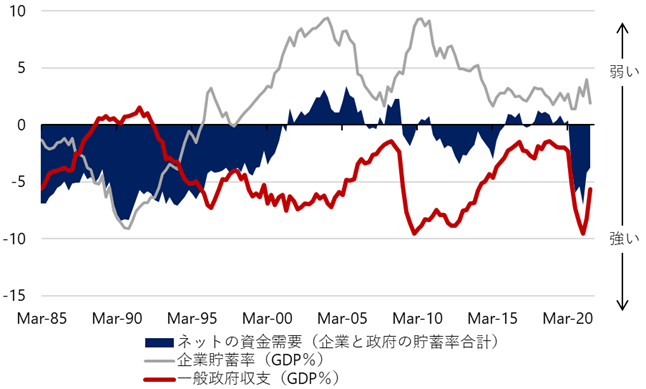

シンカー:2021年7−9月期のネットの資金需要は−3.8%(4四半期平均、GDP比率、マイナスが強い)となり、1−3月期の−7.0%、4−6月期の−4.2%から縮小してリフレ・サイクルの力が弱くなっていることが株式市場の重石となっているものの、復活した状態が続いている。企業と政府の合わせた支出をする力であるネットの資金需要は−5%程度が適度であると考えられる。ネットの資金需要はやや縮小気味であるが、57兆円程度の大規模な経済対策が実行に移されるなかで、再び—5%程度の適度な水準に回復していくとみられる。企業活動が弱い中での緊縮財政でネットの資金需要を消滅させてしまい、リフレ・サイクルが弱く、家計に所得が回らないマクロの構図にしてしまったのが、これまでの新自由主義型のマクロ政策であった。岸田政権の新しい資本主義では、分配・成長型のマクロ政策として、財政拡大によりネットの資金需要を十分な水準に維持し、家計に所得が回るマクロの構図を維持することになろう。家計への所得分配と成長投資を二つの柱として、財政支出を高水準に維持することになる。新しい資本主義の定義を明らかにすれば、ネットの資金需要を十分な水準に維持するマクロ政策ということになる。企業活動が弱く、企業貯蓄率が異常なプラスで総需要を破壊する力となっている間は、しっかりとした財政拡大で、それを実現することになる。一方、増税などの緊縮財政への転換で、ネットの資金需要をまた消滅させてしまえば、家計に所得が回らないマクロの構図となり、岸田政権の新しい資本主義の試みは失敗し、政権が倒れるリスクとなろう。新しい資本主義の運営を妨げるプライマリーバランスの黒字化目標は、すぐにでも撤廃すべきだろう。その代わりに、ネットの資金需要を十分な水準に維持することを財政政策の目安とすべきだろう。

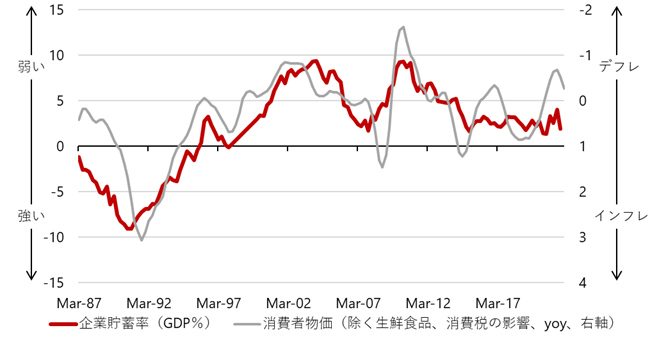

日銀資金循環統計の企業貯蓄率は2021年7−9月期に+1.9%(4四半期平均、GDP比率、マイナスは支出が強い)となり、4−6月期の+4.0%から低下した。夏場の新型コロナウィルスの感染拡大で緊急事態宣言が延長され、対面サービスを中心に消費活動に大きな下押し圧力がかかった。半導体を中心とするサプライチェーンの問題で、生産活動も抑制された。4−6月期には危機に備えた貯蓄である貨幣の予備的需要が増加し、1−3月期の+2.5%から上昇していた。緊急事態宣言下の経済活動の低迷で、企業は流動性確保のために予備的貯蓄を取り崩したとみられる。企業はコスト削減を徐々に進めているとみられるが、+8%程度まで上昇した過去の景気後退局面と比較し、政府・日銀の積極的な流動性供給策もあり、企業のデレバレッジやリストラはまだ大きくなっていない。しかし、企業の体力は徐々に削がれており、流動性の問題が、拡大した負債が維持できないソルベンシーの問題に変われば、企業のデレバレッジやリストラが一気に大きくなるリスクがある。政府は経済対策で、持続化給付金などの企業支援を継続することが急務になっていると考える。

企業貯蓄率の上昇は、デレバレッジやリストラが強くなるなど企業活動の鈍化を意味し、景気下押しとデフレの圧力となる。企業は資金調達をして事業を行う主体であるので、マクロ経済での貯蓄率はマイナスであるはずだ。しかし、日本の場合、1990年代から企業貯蓄率は恒常的なプラスの異常な状態となっており、企業のデレバレッジや弱いリスクテイクカ、そしてリストラが、企業と家計の資金の連鎖からドロップアウトしてしまう過剰貯蓄として、総需要を追加的に破壊する力となり、内需低迷とデフレ構造不況の長期化の原因になっていると考えられる。十分な財政拡大で、デフレ圧力を緩和する必要がある局面だ。一方、企業貯蓄率の低下は、企業の投資意欲が強くなり過剰貯蓄が総需要を破壊する力が弱くなり、企業活動の回復により景気押し上げとデフレ緩和の圧力となる。企業貯蓄率の低下に合わせて、増税などはせず、景気回復による税収の増加で、拙速にならないように財政赤字を縮小していくのが、望ましい財政再建ということになる。

企業活動の強弱が、景気サイクルを決めていると考えられ、企業貯蓄率はその代理変数となる。まずは政府・日銀の流動性対策の継続で信用サイクルを支え、企業のデレバレッジやリストラの再発を抑え込むことが極めて重要だ。その後、新型コロナウィルス後の成長促進策で企業を刺激し、グリーン、デジタル、先端科学技術、そして経済安全保障などの投資テーマとの相乗効果により設備投資サイクルの上振れで、企業貯蓄率を低下トレンドにすることが期待される。設備投資サイクルが上振れ、企業貯蓄率がマイナスの正常な状態になれば、デフレ脱却の形となる。デフレ脱却の機運で、景気拡大と株式市場の上昇が強くなるポイントとなる。2022年は、新型コロナウィルス問題が解消に向かい経済活動が正常化する中で、中長期的な強い投資テーマが前面に出て、設備投資サイクルが上振れ、企業貯蓄率が低下する動きがみられるだろう。投資の拡大には、財政拡大で家計に所得を回して、需要の回復で企業の投資が収益に結び付くように、投資の期待リターンを上昇させていくことが重要だ。

図1:コア消費者物価指数(除く生鮮食品・消費税)と企業貯蓄率

財政収支(資金循環統計ベース)は2021年7−9月期に−5.7%(4四半期平均、GDP比率)となり4−6期の−8.2%から赤字幅が縮小した。新型コロナウィルス問題による経済活動の鈍化に対処するため、個人への特別定額給付金や企業への持続化給付金などを含め、数度の補正予算で財政政策は拡大に転じた。しかし、2020年度の政府予算には30兆円程度の未消化分があり、効率的に財政拡大が行われていないなかった。政府が予算をつけて国債を発行しても、資金が未消化で政府預金として滞留しているのであれば、資金循環統計の財政赤字には計上されない。政府は財政支出で57兆円程度の大規模な経済対策を計画して、企業と家計への支援を拡大する。企業の支出の力が弱く、過剰貯蓄として総需要を破壊する力となってしまっているのであれば、景気後退とデフレを防止するため、まだ政府が支出を増やさねばならない局面にある。

市中のマネーの拡大には、政府と企業の支出の拡大が必要になる。企業貯蓄率と財政収支の合計であるネットの資金需要(GDP比、マイナスが強い)が、市中のマネーの拡大・縮小を左右するリフレ・サイクル、そして家計に所得が回る力を表す。財政赤字を過度に懸念し、恒常的なプラス(デレバレッジ)となっている企業貯蓄率が表す企業の支出の弱さに対して、政府の支出は過少であった。マイナス(赤字)である財政収支で相殺しきれず、企業貯蓄率と財政収支の和であるネットの国内資金需要(マイナスが強い)が消滅(プラスになって)してしまっていた。ネットの資金需要の消滅は、国内の資金需要・総需要を生み出す力、資金が循環し貨幣経済と市中のマネーが拡大する力、そして家計に所得が回る力が喪失してしまっていた。結果として、日本経済は、物価下落、名目GDP縮小、そして円高に苦しめられ続けてきた。所得が回らない中で、家計は追い込まれていき、中間層は疲弊していった。

2021年7−9月期のネットの資金需要は−3.8%(4四半期平均、GDP比率、マイナスが強い)となり、1−3月期の−7.0%、4−6月期の−4.2%から、縮小してリフレ・サイクルの力が弱くなっていることが株式市場の重石となっているものの、復活した状態が続いている。新型コロナウィルスの感染拡大の影響を抑制するために財政政策は拡大に転じ、ネットの資金需要は復活して大きなマイナスとなり、リフレ・サイクルが上振れ、市中のマネーの拡大が強くなり、株価の大幅な上昇(リフレ)につながったとみられる。日銀がネットの資金需要を積極的にマネタイズする金融緩和を継続していることも力になっている。誰かの支出は誰かの所得となるため、ネットの資金需要の復活は、企業と政府から富が家計に移り、支えていることを意味する。ネットの資金需要の拡大によるリフレ・サイクルの更なる上振れは、家計の力を強くし、コロナ禍からの経済再生の鍵である。そして、コロナ後のデフレ構造不況からの完全脱却への鍵でもある。

企業と政府の合わせた支出をする力であるネットの資金需要は−5%程度が適度であると考えられる。企業活動が弱い中での緊縮財政でネットの資金需要を消滅させてしまい、リフレ・サイクルが弱く、家計に所得が回らないマクロの構図にしてしまったのが、これまでの新自由主義型のマクロ政策であった。岸田政権の新しい資本主義では、分配・成長型のマクロ政策として、財政拡大によりネットの資金需要を十分な水準に維持し、家計に所得が回るマクロの構図を維持することになろう。家計への所得分配と成長投資を二つの柱として、財政支出を高水準に維持することになる。新しい資本主義の定義を明らかにすれば、ネットの資金需要を十分な水準に維持するマクロ政策ということになる。企業活動が弱く、企業貯蓄率が異常なプラスで総需要を破壊する力となっている間は、しっかりとした財政拡大で、それを実現することになる。一方、増税などの緊縮財政への転換で、ネットの資金需要をまた消滅させてしまえば、家計に所得が回らないマクロの構図となり、岸田政権の新しい資本主義の試みは失敗し、政権が倒れるリスクとなろう。新しい資本主義の運営を妨げるプライマリーバランスの黒字化目標は、すぐにでも撤廃すべきだろうその代わりに、ネットの資金需要を十分な水準に維持することを財政政策の目安とすべきだろう。

ネットの資金需要はやや縮小気味であるが、57兆円程度の大規模な経済対策が実行に移されるなかで、再び—5%程度の適度な水準に回復していくとみられる。新型コロナウィルスの感染抑制によって、経済活動が正常化し、企業活動が回復することで、企業貯蓄率が低下し始めることも寄与する。来年の通常国会では、景気回復の促進策の追加と、春にまとめられる自民党の「新しいし本主義実行本部」の提言と民間からの意見を取り入れた、成長投資の拡大を含む更なる経済対策が策定される可能性がある。自民党の衆議院選挙の公約で最も力が入っていたのは、成長投資のメニューである。このメニューの周りには、官民一体となったマネーが集まっていくことで、株式市場の投資テーマになっていくだろう。2023年度までにはニューフロンティアの拡大で企業の投資行動が強くなれば、ネットの資金需要の中身は財政赤字から企業の投資に移行し、「成長と分配の好循環」が生まれるだろう。ネットの資金需要が−10%程度となれば、景気拡大に過熱感が出てしまうことになるため、その時になって初めて、増税や財政支出削減などの緊縮財政が手段となる。

図2:リフレ・サイクルを示すネットの資金需要(企業貯蓄率+財政収支)

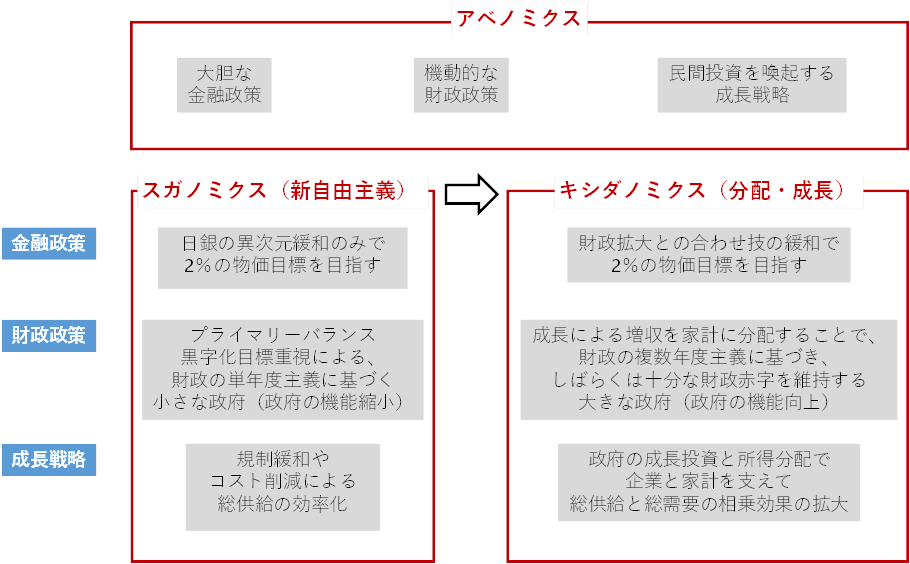

表:新自由主義型からキシダノミクスの新しい資本主義型へ

田キャノンの政策ウォッチ:11月生産の予想

28日に経済産業省が発表する11月鉱工業生産は前月比+2.0%と、10月(同+1.8%)に続き、2ヶ月連続の上昇と予想する。部品などのサプライチェーンの問題は徐々に解消してきているとみられるが、まだ海外からの部品調達の滞りの影響がでてくるだろう。払底した在庫の修復などにより、まだ弱いながらも10月から生産活動は回復局面に入っているとみられるが、まだ勢いは強くない。経済産業省の生産の判断は「足踏みをしている」で据え置かれるだろう。

岡三証券チーフエコノミスト

会田卓司

岡三証券エコノミスト

田 未来

・本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投 資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。