富裕層や高所得者は資産管理会社を作ることが多い。彼らは、どのような目的で資産管理会社を設立するのだろうか。そこには節税だけでなく、流動性の向上や相続対策など、富裕層の資産を守り、増やすための知恵がまとめられている。この記事では、資産管理会社を、どんな人が、どんな目的で作るのか、そして、資産管理会社のメリットとデメリットなどについて、詳しく解説していく。

資産管理会社とは何か

資産管理会社とは、主に富裕層や高所得者が設立する個人会社だ。資産管理法人、プライベートカンパニーと呼ぶこともある。文字通り、設立者、オーナーの資産(主に有価証券や不動産など)を所有、管理するための会社であり、営業活動などの実業を行う事業法人とは一線を画する。

法人の形式は、株式会社の場合もあれば、合同会社など株式会社以外の場合もある。資産管理会社は概念のひとつであり、「この条件を満たしていないと資産管理会社とは呼ばない」といった明確な定義はない。

資産管理会社はどんな人が設立するのか

実際に、どのような属性の人が資産管理会社を設立するのだろうか。主には不動産投資家、事業法人オーナー、ビジネスが拡大し始めた個人事業主などが挙げられる。

なかでも、もっとも数が多いのは不動産投資家だろう。一定以上の投資規模になると、個人名義ではなく資産管理会社名義で物件を保有する不動産投資家は多い。ひとつの資産管理会社だけですべての物件を所有せず、複数の資産管理会社を設立して、物件を分散させて所有・管理する人もいる。

事業法人オーナーのなかには、事業法人の株式を個人で保有するのではなく、資産管理会社を設立して、その資産管理会社で(事業法人の株式を)保有する人も多い。つまり、資産管理会社を所有することによって、間接的に事業法人を所有するということだ。

また、ビジネスが拡大し始めた個人事業主も資産管理会社を設立することがある。「法人成り」とイメージは近いが、事業法人として公に活動していくというより、税金対策(手残りを最大化すること)を主な目的として設立するパターンだ。「収入を受け取るためだけの箱」を作るケースと言える。

資産管理会社を設立する理由

資産管理会社を設立する理由は主に4つある。所得税対策(住民税含む)、法人税対策、相続対策、流動性対策だ。相続対策のメインは相続税対策であるので、4つのうち3つは税金に関する項目だ。

ここからもわかるように、資産管理会社の主な目的はタックスマネジメント(税金対策)だ。具体的には、所得税や住民税といったフローに対する課税、相続税といったストックに対する課税の税負担を抑えるために設立される。反対に言えば、資産や収入が多くない人が資産管理会社を設立するメリットは薄い。

資産管理会社のメリット

ここからは、資産管理会社を設立するメリットを確認していこう。今回は8つのメリットを紹介し、それぞれを所得税対策、法人税対策、相続対策、流動性対策に関連して説明していく。

ただし、資産管理会社を活用する場合はこれらを複合的に捉えるケースが多く(ひとつのメリットが法人税対策にも相続対策にも当てはまるなど)、あくまで便宜上の振り分けであることは注記しておきたい。

資産管理会社のメリット1:【所得税対策】受け取り方の工夫により低い税率で受け取る

個人所得税と法人税の「税率の違い」を合法的に活用するのが資産管理会社のメリット、1つめの理由だ。個人で収入を得た場合、原則として所得税と住民税がかかる。この所得税は累進課税なので、稼げば稼ぐほど税負担が重くなってしまう。所得税の最高税率は45%で、加えて住民税10%がかかるため、所得に対する最高税率は55%だ。

▽個人の所得税の税率

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円 から 1,949,000円まで | 5% | 0円 |

| 1,950,000円 から 3,299,000円まで | 10% | 97,500円 |

| 3,300,000円 から 6,949,000円まで | 20% | 427,500円 |

| 6,950,000円 から 8,999,000円まで | 23% | 636,000円 |

| 9,000,000円 から 17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円 から 39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円 以上 | 45% | 4,796,000円 |

▽個人の住民税の税率

個人住民税には、所得に応じた負担を求める「所得割」と、所得にかかわらず定額の負担を求める「均等割」があります。所得とは、企業から受け取る給与や、事業による利益をいいます。

引用:総務省 | 個人住民税 太字は編集部注

所得割の税率は、所得に対して一律10%とされており、前年の1月1日から12月31日までの所得で算定されます。

一方で法人税は累進課税ではなく、どんなに稼いでも普通の会社は23.20%課税だ。さらに資本金1億円以下の中小企業の場合、一部の例外を除いて、800万円までの利益は15%課税で済む。また、法人実効税率でも見てもおおむね30%だ。

▽法人税の税率

| 区分 | 適用関係(開始事業年度) | |||||

|---|---|---|---|---|---|---|

| 平28.4.1以後 | 平30.4.1以後 | 平31.4.1以後 | ||||

| 普通法人 | 資本金1億円以下の法人など | 年800万円以下の部分 | 下記以外の法人 | 15% | 15% | 15% |

| 適用除外事業者 | 19% | |||||

| 年800万円超の部分 | 23.40% | 23.20% | 23.20% | |||

| 上記以外の普通法人 | 23.40% | 23.20% | 23.20% | |||

たとえば、「1億円の収入を個人で受け取る場合」と「1億円の収入を資産管理会社で受け取る場合」であれば、軽減税率や各種控除などを無視した単純計算で、前者は4,500万円、後者は7,000万円と法人のほうが手残りは多い。

このような税率の違いから、一定以上の所得があり、その受け取り方を個人・法人で選択できるのであれば、資産管理会社で受け取ったほうが合理的だ。

資産管理会社のメリット2:【法人税対策】経費の幅が広がる

法人は個人に比べて、経費として損金計上できる幅が広がることが、資産管理会社の2つめのメリットだ。経費として損金計上されれば、利益が減るので税負担も減る。

本来、利益が出ていないことは営利企業として望ましくないが、資産管理会社の場合はタックスマネジメントが主な設立理由なので、「借り入れのある金融機関が良い顔をしない」などの事情がない限り、資金繰りが問題ない範囲での赤字は許容されることが多い。

役員のための社宅を借りて、その費用を損金計上することもできるし、中小企業であれば、交際費も800万円まで損金計上できる。個人であれば最大4万円までしか控除できない生命保険料(新契約の場合)も、法人名義であれば多くの部分を損金計上することが可能だ。

【参考】国税庁 | No.2600 役員に社宅などを貸したとき

【参考】国税庁 | No.5265 交際費等の範囲と損金不算入額の計算

【参考】国税庁 | 第3節 保険料等

ただし、どんな出費でも資産管理会社の経費にできるわけではない。原則として、業務に利用していたり、法人の売上をあげるのに必要であったりしないといけない。たとえば、資産管理会社でクルマを購入しても、そのクルマをプライベートの用事に使うことはできない。

資産管理会社のメリット3:【法人税対策】課税前に経費をぶつけて課税所得を減らす

上記のように、合法的な範囲内にて、できる限り法人の経費として計上することで、個人法人を合算した実質的な手残りを大きくすることが可能だ。

資産管理会社を持たない個人の場合は、課税所得に税金がかかり、税金を支払った可処分所得から生活費をまかなう。たとえば、課税所得1,000万円、税負担300万円の場合は、可処分所得700万円から住居費や車両費、食費などの生活費を捻出する。

しかし、資産管理会社があれば、法人の経費として住居費や接待費、交際費、会議費としてかかった食事代を計上することで、課税所得を減らすことができる。前述の「役員のための社宅」などは典型例だ。そうすることで、「個人であれば可処分所得から捻出されるはずだった費用」を課税前の経費として計上できる。

なお、念のためであるが、すべての生活費を法人に付け替えることができるわけではない。本稿は違法な脱税を助長するものではなく、あくまで合法的な範囲内で行うべきことを明示しておく。

資産管理会社のメリット4:【法人税対策】家族へ給与を支払うことができる

家族を資産管理会社の役員や従業員として雇うことで、家族へ給与を支払うことができるのが、4つめの資産管理会社のメリットだ。給与は経費となるので、家族に給与を払うと法人税を減らすことができる(ただし、給与受け取り者には所得税・住民税が発生する)。

前述のように所得税は累進課税なので、資産管理会社から1人で2,000万円の給与を受け取るよりも、「自分は1,200万円、配偶者は500万円、子どもは300万円」と分散させたほうが、家族3人合わせたトータルの手残りは大きくなる。ただし、給与を支払うためには、「金額に見合う業務に従事していること」が条件だ。何をもって「見合っているか」は判断が分かれるところなので、詳細は顧問税理士などに相談していただきたい。

なお、この4つめのメリットは、法人税対策であると同時に相続対策でもある。その理由は2つだ。まず、家族へ給与を支払うことで、家族は相続が発生した際の納税資金を準備することができる。また、家族へ給与を支払うことで、資産管理会社オーナーの蓄財が抑えられ、相続税額を減らす効果が期待できる。

相続が発生したら、原則として10ヵ月以内に相続税を納付する必要がある。相続税は現金で支払うため、相続税負担が重い場合は、手元の現金だけでは納税資金が足りない可能性も否めない。そこで、給与という形で長い年月をかけて、資産管理会社オーナーから家族に現金を移行させていけば、上記の2つのメリットを享受できるというわけだ。

>>>あわせて読みたい

準確定申告が必要なケースとは? 確定申告とはどう違う?

資産管理会社のメリット5:【法人税対策】給与支払いには二重のメリットがある

給与支払いには二重のメリットがあることが、資産管理会社設立の5つめのメリットだ。自分や家族に給与を支払っている場合、給与所得に応じた給与所得控除を受けることができる。たとえば1,200万円の給与を受け取る場合、給与所得控除は195万円なので、実際の給与所得は1,005万円だ。

また、前述のように、従業員への給与は損金計上できる。したがって、給与を自分や家族に支払うと、法人としては利益を圧縮でき、個人としては給与所得控除を受けることができるため、給与支払いには二重のメリットがある。できるだけ多くの家族に給与を支払うと、より多くのメリットを享受できる。

資産管理会社のメリット6:【相続対策】子ども1名ごとに会社を作ることも可能

複数の子どもがいる場合は、子ども1名ごとに資産管理会社を作ることも可能だ。わざわざ複数の資産管理会社を作って相続対策する理由はいくつかある。

まず挙げられるのが、事業法人オーナーが自社株式の分散を防ぎたいケースだ。ひとつの資産管理会社に自社株式を集中させておくと、相続によってその資産管理会社の株式が子どもたちに分散してしまい、事業法人にガバナンスリスクが発生する。このリスクをヘッジするため、自社株式はそれ専用の資産管理会社を作って後継者に渡す。自社株式以外の資産は別の資産管理会社で管理し、後継者以外の子どもに渡すといったイメージだ。

また、子どもの事情や金融リテラシーに合わせて、残す資産を指定することもできる。たとえば、事業を承継させたい長男には自社株式が入った資産管理会社、あまり金融リテラシーに高くない長女には比較的簡単に管理ができる有価証券中心の資産管理会社、不動産が好きな次女には収益物件中心の資産管理会社といったイメージだ。

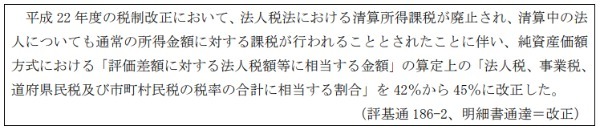

資産管理会社のメリット7:【相続対策】37%控除を使える

資産管理会社の株式の相続税評価に使われることが多い純資産価額方式では、法人が保有する資産に含み益がある場合、含み益から法人税相当額(37%)を引いて純資産価額を求めることできる。そのため、資産管理会社が保有する資産(株式など)の含み益次第では相続税圧縮を期待できる。

▽純資産価額方式における法人税額相当額

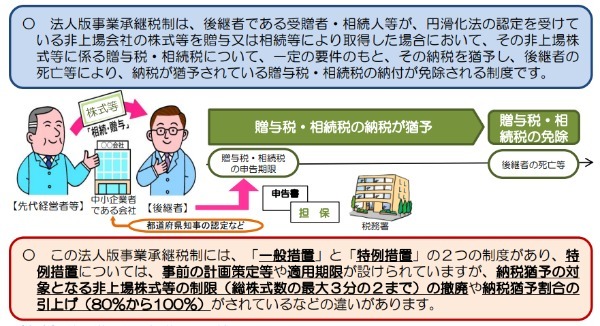

ただし、非上場会社の事業承継の場合は、一定の要件のもと、自社株に対する相続税や贈与税が猶予・免除される「法人版事業承継税制」のほうが有利なケースもあるだろう。どの方法が最も経済的合理性が高いかは、顧問税理士などに相談していただきたい。

▽法人事業税性の仕組み

資産管理会社のメリット8:【流動性対策】保有物件を売りやすくする

流動性対策は、主に不動産を資産管理会社で所有する際の話だ。先ほど「不動産投資家のなかには、複数の資産管理会社を設立して、物件を分散させて所有・管理する人もいる」と述べたが、その理由のひとつは流動性対策にある。

ひとつの資産管理会社に複数の物件を集中させており、そのうち1物件を売却したい場合は、手間がかかることが多く、かつ税金も高くなりやすい。しかし、たとえば1物件1法人(1つの物件につき1つの資産管理会社で保有)していれば、物件を売却したい時はその法人ごと売却すればよい。このように、複数の物件を所有していても、資産管理会社をうまく活用すれば流動性を保ちやすい。

資産管理会社のデメリット

上手に活用すればメリットが大きい資産管理会社だが、もちろんデメリットもある。ここからは、資産管理会社のデメリットを3つ見ていこう。

資産管理会社のデメリット1:コストがかかる(お金と事務負担の両面にて)

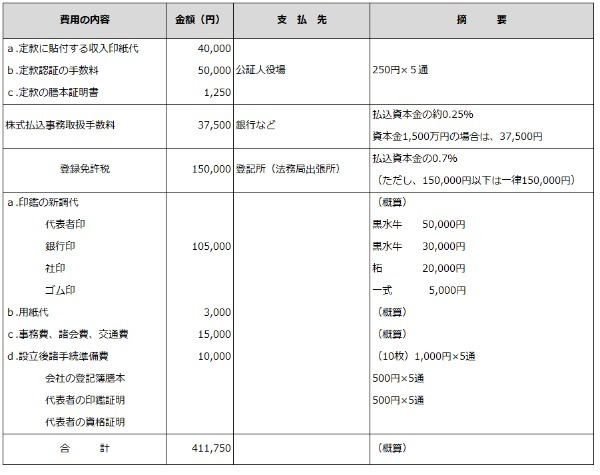

法人の形態が株式会社か合同会社かなどによって詳細は異なるものの、設立時は法人登記の免許税、定款に関する手数料、収入印紙代、専門家に手続きを委託する場合はその委託料などのコストがかかる。

▽株式会社設立費用の計算例(資本金1,500万円の株式会社設立の場合。司法書士委託料など含まず)

法人を維持していく際もコストがかかる。東京都に所在する株式会社の場合、赤字であっても毎年7万円の法人住民税(法人都民税)の均等割が発生する。一般的には税理士に申告業務を依頼することから、毎月の顧問料や確定申告の代行料などもかかる。

その他、社会保険に加入する場合は加入手続きおよび支払い、株主総会や取締役会の開催や議事録作成などのコストも発生する。資産管理会社を設立するような富裕層や高所得者は多忙である場合も多く、お金だけではなく時間や体力を消費することもデメリットだ。

資産管理会社のデメリット2:個人のお金ではない(個人への移転には税金がかかる)

法人と個人は別人格なので、資産管理会社の資金は、資産管理会社オーナーといえども自由に(プライベートの支出に)使えるわけではない。資産管理会社にプールさせた資金を個人に移転する方法には給与、配当、退職金などが想定されるが、いずれも原則として税金がかかる。

資産管理会社のデメリット3:金融所得は個人で受け取るほうが合理的

上場株式、投資信託、債券などの有価証券から得る金融所得(配当、利息、売買益など)は、原則として20%の源泉分離課税だ。法人実効税率がおおむね30%ことを鑑みると、少なくとも単純な税率の比較では、個人で受け取るほうが合理的と言える。

まとめ:資産管理会社は富裕層や高所得者の重要なツール

この記事では、資産管理会社は誰がどんな目的で作るのか、資産管理会社のメリットとデメリットなどについて解説してきた。

資産管理会社は、富裕層や高所得者が資産を合理的に管理するための重要なツールだ。メリットとデメリットの両方を理解して、それらを天秤にかけたうえで、メリットのほうが大きい(であろう)場合は設立を検討してみてはいかがだろうか。