この記事は2022年8月15日に「ニッセイ基礎研究所」で公開された「ふるさと納税の資金の流れ-ふるさと納税再考の余地はどこにあるのか?」を一部編集し、転載したものです。

目次

要旨

先日、総務省が公表した「令和4年度ふるさと納税に関する現況調査について」によると、2021年度のふるさと納税総額は、8,302億円に及ぶ。

毎年、ふるさと納税総額には注目が集まるが、ふるさと納税制度にかかる資金の流れはあまり着目されていない。また、返礼品によって税源が流出しているといった話は耳にするが、具体的な金額はあまり知られていない。

同様に、寄付受入額が上位の地方団体や、ふるさと納税による税金流出額が上位の地方団体には注目が集まるが、ふるさと納税による歳入の増減が、各自治体にとってどのような影響を及ぼしているかもあまり知られていない。

そこで、当レポートでは資金の流れの概要とふるさと納税の問題点を紹介したい。

はじめに

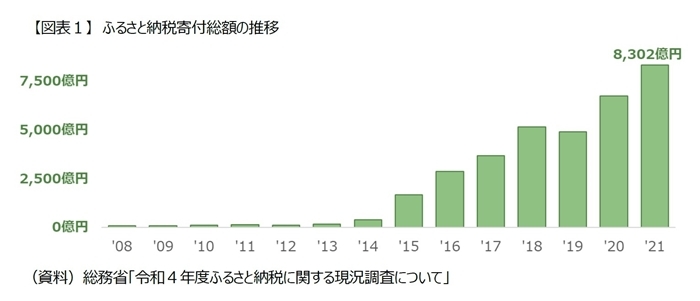

先日、総務省が公表した「令和4年度ふるさと納税に関する現況調査について」(以下、資料)によると、2021年度のふるさと納税総額は、8,302億円で、引き続き増加傾向にある(図表1)。

毎年、ふるさと納税総額には注目が集まるが、ふるさと納税制度にかかる資金の流れはあまり着目されていない。そこで、当レポートでは、初めにふるさと納税制度に関する資金の流れを俯瞰し、都道府県や市区町村(以下、地方団体)への寄付が他の団体への寄付よりも優遇されている背景や、その妥当性を確認してみたい。

ふるさと納税総額の次に注目が集まるのは、寄付受入額が上位の地方団体や、ふるさと納税による税金流出額が上位の地方団体である。しかし、規模の大きい地方団体と規模の小さい地方団体では、同じ1億円でもその重みは異なる。

ふるさと納税制度による個別の地方団体への影響を理解するには、単に寄付受入額や税金流出額が上位の地方団体やその金額を知るだけでは、不十分だろう。そこで、地方団体の規模も勘案し、ふるさと納税制度による個別の地方団体への影響も確認する。

ふるさと納税にかかる資金の流れを俯瞰する

公開情報から読み取る資金の流れ

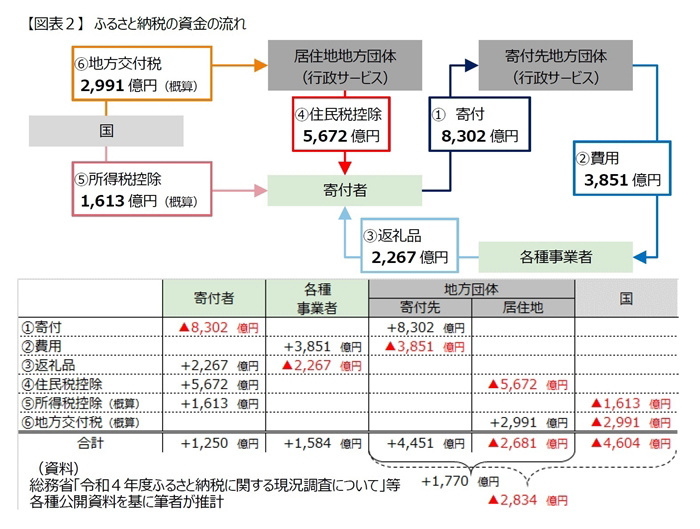

公開情報を用いて、ふるさと納税にかかる資金の流れを推計すると、図表2の通りである。資金の流れの始まりは、寄付者から地方団体への(1)寄付(図表2の濃紺矢印)であり、資料によると、2021年度の寄付総額は8,302億円である。

寄付を受け取った地方団体は、このうち、3,851億円を(2)費用として支出(図表2の青矢印)しているので、寄付を受け取った地方団体の行政サービスに充当されるのは差額の4,451億円、寄付総額の54%(4,451億円÷8,302億円)にとどまる(*1)。

各種事業者に支払われた費用3,851億円のうち、2,267億円は寄付者への(3)返礼品となる(図表2の水色矢印)ので、各種事業者に残るのは1,584億円である。以上が、寄付から返礼品に至るまでの流れである。

ふるさと納税制度は、地方団体に寄付した場合に税金の控除が受けられる制度である。資料によると、2021年の寄付の結果、(4)住民税控除という形で寄付者が居住する地方団体から寄付者に5,672億円の資金が移動している(図表2の赤矢印)。

ワンストップ特例制度を利用しない限り、住民税だけでなく(5)所得税も控除され、国から寄付者に資金が移動している(図表2の桃色矢印)。所得税からの控除額は公表されていないが、筆者が推計(*2)したところ1,613億円に及ぶ。

寄付者にしてみれば、(1)寄付により寄付者から8,302億円の資金が流出するが、(3)返礼品として2,267億円、(4)住民税控除として5,672億円、(5)所得税控除として1,613億円(概算)の資金が流入するので、差し引き1,250億円(概算)だけ流入超となっている。

また、ふるさと納税に伴い減少した税収分の一部は、原則として(6)地方交付税として補われる仕組みになっている。具体的なふるさと納税に起因する地方交付税額も公表されていないが、筆者が推計(*3)したところ、国から寄付者が居住する地方団体に2,991億円の資金が移動している(図表2の橙色矢印)。

寄付者が居住する地方団体にしてみれば、(4)住民税控除として5,672億円の資金が流出するが、(6)地方交付税として2,991億円流入するので、差し引き2,681億円だけ流出超となっている。国にしてみれば、(5)所得税控除として1,613億円、(6)地方交付税として2,991億円の資金が流出するので、合計4,604億円の資金が流出している計算である。

*1:ふるさと納税を通じてウクライナや日本赤十字社等への支援が行われたため、実際に地方団体の行政サービスに充当される金額は、その分だけ少ないはずである。

*2:総務省「令和4年度ふるさと納税に関する現況調査について」によると、ふるさと納税による税控除の適用を受けた納税者は741万人の内、375万人はワンストップ特例制度利用しているため、所得税は控除されない。このため、ワンストップ特例制度を利用していない残りの366万人について、所得税控除額を推計した。

国税庁「統計年報書を(令和3年度版)」は未公表の為、国税庁「統計年報書を(令和2年度版)」と、総務省「令和3年度ふるさと納税に関する現況調査について」を参考に、ワンストップ特例制度を利用していない利用者1人当たりの所得控除額を推計し、それを366万倍した。

ワンストップ特例制度を利用していない利用者1人当たりの所得控除額は、確定申告によって所得税の全部もしくは一部を支払った人と、確定申告によって所得税の還付を受けた人に分けて推計している。

支払った人の所得控除額は、申告所得税標本調査結果の所得控除表を参考に推計し、還付を受けた人の所得控除額は、支払った人の所得控除額の推計結果を参考にした。具体的には、合計所得階級が1,500万円以下の人の1人当たり所得控除額を求め、還付を受けた人の人数を乗じた。

*3:まず、総務省「令和4年度ふるさと納税に関する現況調査について」から、各地方団体の減収額(住民税控除額)を把握する。次に、原則として減収額の75%が交付税として補填されるものとして各地方団体の補填額を推計した合計額を地方交付税による資金移動額とした。但し、総務省「令和4年度普通交付税の算定結果等」を参考に、普通交付税が交付されていない地方団体の補填額は0円とする他、普通交付税が減収額の75%に満たない地方団体の補填額は、普通交付税額を補填額とした。

地方団体への寄付が他の団体への寄付より優遇される理由

地方団体に対する寄付金以外にも、税金が控除される寄付金があり、共同募金会や日本赤十字社公益団体に対する寄付金が代表的である。地方団体に対する寄付金の場合、上述の適用下限額超過分の100%が減額されるのが原則であるのに対して、地方団体以外に対する寄付金の場合、100%減額されることはほぼない(*4)。

また、すべての寄付金が税控除の対象となるわけでもなく、税控除を受けられない寄付金もある。寄付とは経済的利益の無償の供与のことであり、いずれの寄付にも他者を応援したいといった「志」があるはずなのに、税額控除の対象となるか否か、税額控除の対象であっても扱いが異なるのはなぜだろうか。

所得税の控除が受けられる代表的な寄付金は、「国または地方団体に対する寄付金」、「公益社団法人、公益財団法人といった公益を目的とする事業を行う法人又は団体に対する寄付金で、財務大臣の指定を受けたもの」、「公共法人などのうち、公益の増進に著しく寄与すると認められた特定公益増進法人に対する寄付金」などである。

これより、税控除の対象となる寄付か否かの判断は公益性の高さにあることは明らかであり、税額控除の対象となる寄付金の中でも、地方団体に対する寄付金のみ扱いが異なる根拠も公益性の高さにあると考えられる。

実際に、ふるさと納税制度創設時の検討結果を取りまとめた「ふるさと納税研究会報告書」(以下、報告書)によると、以下の2つの理由から、地方団体に対する寄付金は「特に」公共性が高いと評価して問題ないと判断されている。

1つめの理由は、地方団体に対する寄付金は、行政サービスの財源に直接充てることが可能な一般財源となるからである。確かに、地方団体に対する寄付金は、行政サービスの財源に直接充てることが可能だが、図表2によると、ふるさと納税で行政サービスの財源に用いられるのは寄付額の54%にとどまる。

2つ目の理由は、地方団体全体の歳入総額が減少しないからである。地方団体に対する寄付金の場合、寄付者が居有する地方団体の歳入は減少しても、その分だけ寄付を受け付けた地方団体の歳入が増えるので、地方団体全体の歳入総額は減らないという考えである。

しかし、実際は寄付額の46%が、各種事業者や納税者に流出している。寄付者が居有する地方団体の資金流出額は2,681億円に対し、寄付を受け付けた地方団体の資金流入額は4,451億円なので、地方団体全体の歳入総額は1,770億円で増加している。

しかし、地方団体全体の歳入総額が増加するのは地方交付税による国からの資金移動2,991億円があるからで、地方交付税の影響を除けば、地方団体全体での歳入総額は1,221億円減少している。また、国や地方団体(公的部門)の合計でみると、2,834億円の資金が流出している。

公的部門から資金が流出しているからと言って、地方団体に対する寄付金の「特に」高い公共性を単純に否定することは不適切だが、それに見合った公共性があるのか、「特に」高い公共性があると評価して問題ないのかといった観点で再評価や再考の余地はあるのではないだろうか。

*4:ただし、災害救助法の適用を受けた災害について日本赤十字社や中央共同募金会などが義援金の募金活動を行っている場合にも、その義援金が最終的に被災地方団体又は義援金配分委員会等に拠出されるものであるときは、『ふるさと納税』として所得税と個人住民税で控除を受けられる。

https://www.soumu.go.jp/main_sosiki/jichi_zeisei/czaisei/czaisei_seido/104421.html

ふるさと納税制度による個別地方団体への影響

影響の評価方法

地方団体の財政需要額を100%とした場合に、ふるさと納税制度による地方団体の余裕資金合計額の変化が何%に相当するのか(影響度)を計算し、これをふるさと納税制度による個別の地方団体への影響度とする。各地方団体の財政需要額は、地方交付税額算出の基礎となる基準財政需要額で代替する。

基準財政需要額は、地方団体の自然的、地理的、社会的諸条件を基に算出した財政需要相当額であり、個々具体的な財政支出の実態を勘案していないので、必ずしも実態を把握しているとは限らないが、合理的な基準に基づいて算出されている。ふるさと納税による資金流出入前後の余裕資金の推定手順を以下に記す。

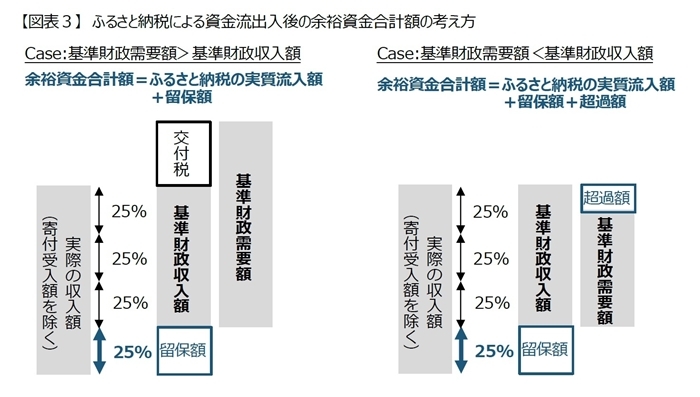

まず、ふるさと納税による資金流出入後の余裕資金合計額は、ふるさと納税の実質流入額(寄付受入額からふるさと納税にかかる費用を控除した金額)と地方交付税額算出の基礎となる基準財政需要額と基準財政収入額を用いて推計する(図表3)。

原則として、基準財政収入額が基準財政需要額に満たない分だけ交付税として補われ、また、ふるさと納税による寄付受入額は基準財政収入額には影響しないルールである。このため、ふるさと納税の実質流入額は、余裕資金と考えられる。また、一部例外もあるが、基準財政収入額は実際の収入額(ふるさと納税による寄付受入額を除く)の75%である。

このため実際の収入額の25%(基準財政収入額の1/3相当。以下、留保額)も余裕資金と考えられる。更に、基準財政収入額が基準財政需要額を上回る地方団体の場合は、基準財政需要額に対する基準財政収入額の超過額も余裕資金と考えられる。

以上より、基準財政収入額が基準財政需要額を下回る場合は、ふるさと納税の流入額と留保額の合計、基準財政収入額が基準財政需要額を上回る場合は、ふるさと納税の流入額、留保額と超過額の合計をふるさと納税による資金流出入後の余裕資金合計額とする。

次に、ふるさと納税による資金流出入前の余裕資金合計額は、ふるさと納税による減収額と基準財政需要額と基準財政収入額を用いて推計する。

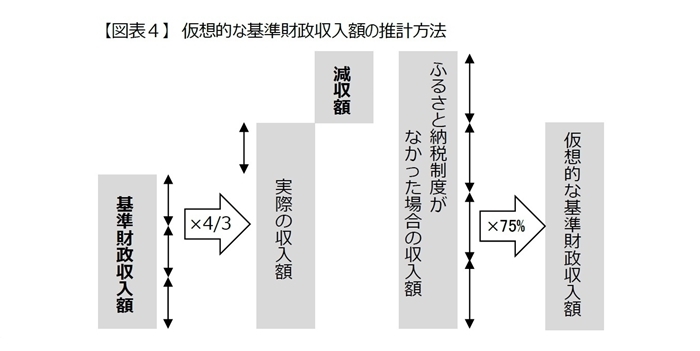

基準財政収入額はふるさと納税による影響を受けているので、ふるさと納税制度がなかった場合の、仮想的な基準財政収入額の推計から始める(図表4)。

基準財政収入額は実際の収入額の75%なので、実際の収入額は基準財政収入額の4/3倍と考えられる。ふるさと納税制度がなかった場合、実際の収入額よりもふるさと納税による減税額分だけ収入額が多かったはずである。このため、収入額は基準財政収入額の4/3倍とふるさと納税による減税額分の合計額であったと考えられ、仮想的な基準財政収入額はその75%相当と考えられる。

ふるさと納税による資金流出入前の余裕資金合計額は、仮想的な基準財政収入額と基準財政需要額を基準に、図表3と同様の考え方で算出する。仮想的な基準財政収入額が基準財政需要額を下回る場合は、仮想的な基準財政収入額の1/3(留保額)、仮想的な基準財政収入額が基準財政需要額を上回る場合は、留保額と超過額の合計をふるさと納税による資金流出入前の余裕資金合計額とする。

評価結果

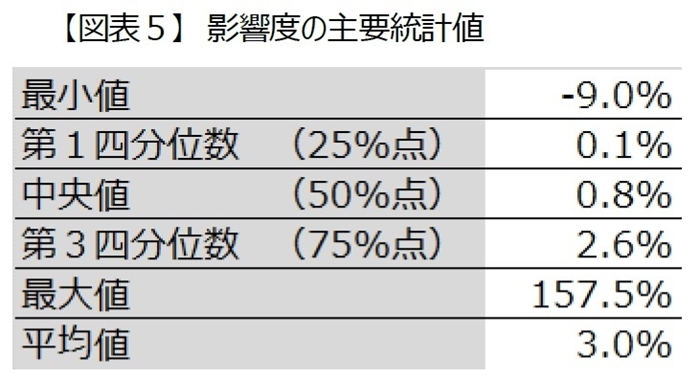

総務省「令和4年度ふるさと納税に関する現況調査について」及び「令和4年度普通交付税の算定結果等」(*5)を用いて推計した各地方団体別の影響度の統計値を図表5に示す。

マイナスの影響が大きい地方団体の影響度が-9.0%に及ぶこともさることながら、プラスの影響が大きい地方団体の影響度が150%を超えることに驚かされる。地方団体の75%は影響度が2.6%以下なのに対して、平均値が3.0%と高いのは、一握りの地方団体の影響度が極めて高いからである。

実は、創設当初の報告書では重要視されていないのだが、ふるさと納税が地方団体間の税収格差の是正に資するといった期待もある。仮に、影響度が極めて高い一握りの地方団体の「ふるさと納税による資金流出入前の余裕資金合計額の基準財政需要額に対する割合(以下、本源的財政余力)」が、突出して低いならば、そのような地方団体に支援の気持ちが集中するのは当たり前かもしれない。

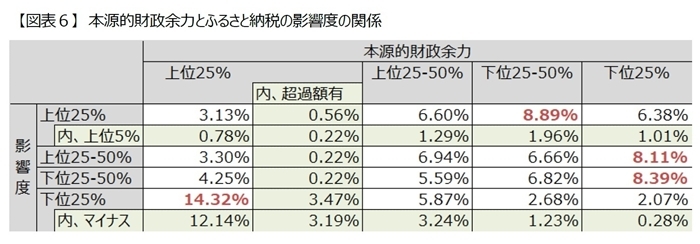

そこで、本源的財政余力と影響度の関係を確認した結果を図表6に示す。確かに、本源的財政余力が上位の地方団体は影響度が下位に位置する傾向がある。

本源的財政余力が上位25%で、影響度が下位25%の地方団体の割合は14.32%で、単純な期待水準6.25%(25%×25%)よりはるかに高い。しかし、本源的財政余力が下位25%で、影響度が上位25%の地方団体数の割合は6.38%であまり高くない。むしろ、本源的財政余力が下位25%の地方団体は、影響度が中位に留まる割合が高く、本源的財政余力が下位25-50%の地方団体の方が、影響度が上位25%の割合が高い。

また、仮想的な基準財政収入額が基準財政需要額を上回り、普通交付税が交付されないほど本源的財政余力が高くても、影響度が上位5%の地方団体がある一方、本源的財政余力が下位25%でも、影響度がマイナスの地方団体もある。

このように、本源的財政余力が高い都市部の地方団体から資金が流出する傾向はあるが、必ずしも本源的財政余力が低い地方団体に資金が集まる傾向はないと言える。つまり、ふるさと納税をするインセンティブが高い比較的裕福な人が住む財政余力の高い都市部から資金が流出する傾向はあるものの、財政余力がないだけでは、地方団体にふるさと納税は集まっていないことを示している。

ふるさと納税の意義は、納税者が納税の大切さを自覚する貴重な機会や納税者がふるさとの恩に感謝する本来の人間性への回帰の貴重な契機、地方団体が選んでもらうに相応しい地域のあり方をあらためて考えるきっかけである。

従って、本源的財政余力が低い地方団体を支援することが目的ではないため、こうした団体に資金が集まる傾向が無くても問題はないのだが、このような現状が、納税者が好ましい税金の使われ方を純粋に考慮した上での結果と言えるのかという観点からも再考した方がよいのではないだろうか。

*5:東京23区の基準財政収入額並びに基準財政需要額は、東京都「令和4年度都区財政調整区別算定結果(当初算定)」の値を利用している。

まとめ

当レポートでは、資金の流れに着目し、ふるさと納税の現状把握を試みた。ふるさと納税の返礼品に注目が集まる一方で、国と地方団体全体でみると、本来、行政サービスに用いられるべき多額の資金が寄付者と各種事業者に流出していることを確認した。また、地方団体の規模を勘案して多額の資金が、一握りの地方団体に集中していることも確認した。

例えば、大災害の後に被災地資金が集中するように、納税者が好ましい税金の使われ方を純粋に考慮した上での結果であれば、一握りの地方団体に集中しても問題はないと考えるが、返礼品に注目が集まる現状を見ると必ずしも好ましい税金の使われ方とは言えないのではないだろうか。

しかし、返礼品は、税収減や寄付者の姿勢に対する悪影響をもたらす、実質的に高額納税者を優遇する制度にしてしまうなどマイナスの効果に注目されがちである一方で、地方創生や地域活性化に資する重要な財源になっており、特産品のPR機能が高いなどプラスの効果もある。

良いか悪いかの二択ではなく、プラスの効果をより高め、マイナスの影響を緩和することで、ふるさと納税をより良い制度にしていくことが重要なのではないだろうか。そのためにも、現状を多面的かつ客観的に評価する地道な取り組みが望まれる。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

高岡和佳子(たかおか わかこ)

ニッセイ基礎研究所 金融研究部 主任研究員・年金総合リサーチセンター・ジェロントロジー推進室・ESG推進室兼任

【関連記事 ニッセイ基礎研究所より】

・ふるさと納税、当初の想定と結果 ―― 寄付者像の現状を把握する

・ふるさと納税はなぜ3割か? ―― 課税状況データを基に最適な返礼品の割合を考える

・ウクライナ支援とふるさと納税 ―― 寄付する経路によって負担が異なることに対する違和感

・ふるさと納税の使途に注目が集まれば ―― 都市部ほど有利だと考える根拠

・ふるさと納税のメリットを受けるのは誰?