この記事は2023年3月5日に「The Finance」で公開された「【連載】メタバース×金融② 銀行業界におけるメタバース/web3の活用方法と将来展望」を一部編集し、転載したものです。

本稿では、シリーズ「メタバース×金融」の銀行編として、銀行業から見た際のメタバースの意義、同空間上での金融サービスの在り方、そして足許課題と取り組むべきActionについて考察する。

※第1回「全体編」ではweb3との関係性を通じたメタバース上での金融サービスの外観整理を行っており、是非こちらも併せてご覧いただきたい。

メタバースと銀行

メタバース空間は地理的制約・性別や人種の身体的制約等を超越し、個人/法人が新たな表現/創造を行う場としての期待を集めている。足許ではゲーム・エンターテイメント・コミュニケーションといったユースケースが主体だが、今後更なるユースケースの多様化、HMD(*1)等接続デバイスの高度化/廉価化を通じ一層の活動人口の拡大・経済規模の拡大が予想される。

では、この拡大を続けるメタバースという空間に対し、銀行はどのようなアプローチをとりうるだろうか。同空間に対する金融機能の提供は後述するとし、まずは空間としてのメタバースの活用について考察したい。

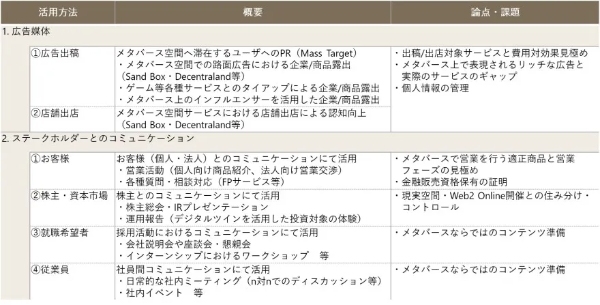

銀行業として現実世界、あるいはWeb2サービスで展開・提供されているサービスをメタバース空間に置き換えて考えると、大きく“1. 広告媒体”としての活用と、“2. ステークホルダーとのコミュニケーション”としての活用に大別可能であると思料する。図表1にて活用方法、想定論点・課題を整理したのでお目通し願いたい。

各種ユースケースの検討において、特に“2.ステークホルダーとのコミュニケーション”において、“メタバースでなければ駄目なのか?“、”Webミーティングでは駄目なのか?“といった議論がなされる。勿論ユースケースによって向き不向きはあるものの、メタバースの特徴として、

・自己投影の為のアバターを通じたコミュニケーションハードルの低下

・同一空間内でのn対nでのインタラクティブなコミュニケーション

・3Dオブジェクトの創造や疑似体験

といった点が挙げられる。

例えば、現在都市銀行・地方銀行問わず、人口減少・地域過疎化にともない店舗戦略の再考が喫緊課題となっているが、若年層の多くは銀行との接点は既モバイルバンキング・スマホアプリに移管しており、若年層の新たな接点としてのメタバースの重要性は言うまでもない。一方、支店利用をされる多くの中高齢のお客様は、今後高齢化の進展に伴い来店そのものが難しくなることが予想される。そのようなお客様に対し、インターネットバンキング・スマホアプリの利用・利便の訴求するのではなく、メタバース空間による疑似接客により来店時と変わらぬサポート、あるいはそれ以上の体験提供を訴求していくこともできるのではないかと考える。

その他、同空間をシミュレーションプラットフォームとして活用するケースも想定される。様々なケースが今後登場すると推察するが、例えば、デジタルツイン空間を活用した店舗出店計画のシミュレーションや、GHG(*2)排出ネットゼロの実現に向けた、自行はもとより投融資先の排出量シミュレーション等への活用も考えられる。

【図表1:銀行におけるメタバース空間の活用例】

既にメタバース上での顧客折衝の実施、採用イベントの開催等、一部の金融機関では同空間に対してのアプローチを開始しており、今後拡大するメタバース空間は銀行の新たな露出・コミュニケーション接点として重要性を増していくものと想定される。

※脚注

*1)Head Mounted Displayの略。メタバース空間へアクセスするデバイス

*2)Green House Gas(温室効果ガス)の略

メタバース空間における銀行サービス

今後メタバース空間における活動人口(アバター)の拡大、経済活動の拡大はすなわち、同空間に対する投資資金の流入、また同空間内での資金決済の拡大を意味する。

メタバースを含むweb3サービスの拡大に伴い、既存金融機関が提供するサービス(CeFi(*3))はDeFi(*4)に置き換わるのか?という議論が交わされるが、連載第1回「全体編」でも言及の通り、各種取引におけるAML/CFTの観点から完全(*5)に置き換わることはなく、引き続き業法・規制に準拠する形で取引の“安心・安全”を担保する機関・サービスとして、なくてはならない存在であり続けると想定する。一部のハイリテラシーのユーザー利用から、一般消費者への利用へ拡大する上ではその重要性はより顕著であると思料する。

ただし、金融機関の存在意義は変わらないものの、メタバース空間における“モノ”がNFTになり、“カネ”が暗号資産・ステーブルコインになり、“本人認証手段“がWalletや分散型IDといったweb3サービスへ変容する中、提供機能はアップデートを行う必要がある。その前提において、銀行の3大業務である“預金”、“為替・決済”、“融資”に加え“顧客の理解”を加えた4点についてそれぞれ考察を行う。

■預金(資産保管)

現実世界において、個人・法人問わず経済活動では、銀行発行・管理する預金口座が媒介となり各種決済・資金移動が行われることが太宗であるが、メタバース空間における経済活動においては、預金口座同様の各種暗号資産やNFTといったデジタルアセットを管理するためのWalletが必要となる。

現在は、法定通貨を暗号資産交換所で特定の暗号資産へと交換し、MetaMaskに代表される自己管理型のWalletサービスにて資産管理を行い、各種メタバースサービスでの決済やNFT購入に利用するケースが多い。しかし、自己管理型のWalletではその名称の通り、Walletへアクセスする秘密鍵は自身での管理が必要となり、ハッキングや紛失に対しては自己責任となる。

繰り返しDeFiの利便性等を否定するものではないが、今後メタバース経済の健全な発展に向けては、現実世界での銀行口座同様に消費者の本人確認の上で資産を保全し、“安心・安全”な取引を支えるWalletサービスの普及が肝要であると考える。

■為替・決済

メタバース空間での取引においては、前述の通り暗号資産を活用した決済が主流となるが、国内では2022年6月の資金決済法改正に伴い、今後銀行・資金移動業・信託会社によるステーブルコインの発行が認められる。また、海外発行のステーブルコインの国内における流通も認められる方向にある。それぞれ取扱金額の上限やAML/CFTへの対応が求められるものの、ボラティリティの高い暗号資産に対比し、一般消費者が扱いやすい決済通貨となることは間違いない。

また、CBDC(*6)の動向も留意が必要ではあるが、本邦において同通貨が発行され、かつ一般消費者の利用に至るには今暫しの時間を要する見込みとなる。

ステーブルコイン等の新たなデジタル決済手段の特徴として、プログラマビリティが挙げられる。例えば経過時間によって価値が自動で更新される、マーケティング対象の属性を持った人が特定商品を購入する際、価値が上乗せされるなど、デジタル領域特有の体験を実装できる。B2B・B2C問わず、多種多様なユースケースでのプログラマビリティの活用が今後のデジタル通貨普及のポイントになると考える。

一方、既存のクレジットカードのメタバース空間における決済活用を目指した、国際的な大手クレジットカード事業者が研究・開発を推進しており、今後新たなデジタル決済手段と既存の決済手段が混在する世界が予想される。

■融資

現時点では、NFTを担保とした融資サービス(NFT-Fi)やメタバース空間上での不動産購入のための融資事例が出ているものの、メタバースにおける融資サービスは市場としては未成熟な状況である。

メタバース空間を通じて金銭を貸し付ける場合には、融資対象者の本人確認と多面的な情報を用いた信用供与、延滞時の着実な回収履行が必要であることは言うまでもないが、現行法上、NFTに対するDigital所有権が法定されておらず、担保資産の抵当設定や差押えができないため、今後の制度整備が待たれる。一方で消費購買の導線上でのファイナンスサービス(リボルビング払いや割賦販売)の需要は今後増加が見込まれ、現実世界同様、メタバースサービスに対して融資サービスのEmbedded化が必要となる。

■顧客の理解

最後に、銀行としての顧客理解について考察する。これまで銀行は、特に個人のお客様においては開設された預金口座の申込/属性情報、ならびに日々の預金・入出金情報をベースに顧客を把握・理解してきた。しかし、今後各種デジタル通貨が普及する中で、銀行口座を介さずブロックチェーン上に活動情報が蓄積する世界においては銀行が顧客の把握・理解が難しくなることを意味する。

上記環境変化の中において、今後銀行として顧客情報へのアクセスするための新たなKeyを持つ必要があると考える。それは、前述のWalletサービスや、分散型IDやSBT(*7)の発行を通じた認証サービスなど、様々なアプローチが考えられるが、このクライアントとの接点創出に向けた取り組みは既に始まっており、各行においてどのような関係性構築を行うべきかの検討が必要である。

※脚注

*3)Centralized Financeの略。中央集権型金融と訳され金融当局による法規制のもとで、金融機関が金融サービスを提供する形態

*4)Decentralized Financeの略。分散型金融と訳され金融機関などの中央機関を介さず金融サービスが運用される開かれたエコシステム

*5)一方、メタバース空間におけるDeFiサービスが将来的に完全に淘汰されるとも言い切れず、ユースケースや顧客利便性によってCeFiとともに存続していくものと推察する。

*6)Central Bank Digital Currencyの略。中央銀行が発行するデジタル通貨

*7)Soulbound token 譲渡不可のNFT。経歴証明など個人の存在証明に主に活用される

メタバース空間における銀行ビジネスの今後の展望と課題

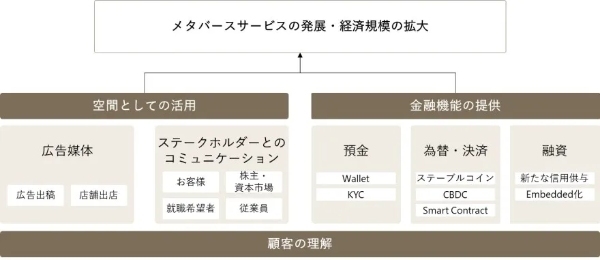

ここまでメタバースという新たな経済空間に対して、銀行を主体とした“空間”と“金融機能”の在り方について考察を行ってきた。それぞれ外観的な言及に終始したが、図表2にあらためて整理する。

【図表2:メタバースに対する空間と機能へのアプローチ】

“銀行“といっても各行の規模や経済基盤・地域性は一様ではなく、それぞれの立場での必要な事業要素の検討を行うためアプローチも異なる。不確実な将来に対し、多くの銀行が参入領域・時期の見極めに苦慮されることかと推察する一方で、各行の顧客である法人企業が今後同領域への投資を一層加速させていくことは容易に想定される。

この事業融資機会に対し、銀行がメタバース・web3サービスへの造詣が浅いために、適切なオポチュニティ・リスクを評価出来ず融資機会を逃すといった事態は避けるべきだろう。そのためにはそのためには、技術・社会的受容・経済規模・制度整備の状況を注視しながらも、まずは各行において自行の経済圏で来るべき近未来をデザインし、その近未来からバックキャストで足許の目標・取り組むべきアプローチを明確化する必要がある。

前述の通り、メタバース空間における経済活動は益々の広がりを見せており、暗号資産・ステーブルコインといった分散型のプラットフォーム上での価値の保持・移転が拡大する中、銀行としてWalletや分散型ID等、顧客との新たな接点構築を行わなければ、銀行口座を介した取引は減少し顧客の理解もままならない世界が訪れる可能性がある。あらためて、各企業において同空間への適切な理解醸成、ならびに“安心・安全”な社会インフラとして各金融サービスのアップデートが今後一層求められていく。

▼著者登壇のセミナー

今押さえるべきキャッシュレス決済の最新動向と今後の展望

~ステーブルコインなどブロックチェーン技術を活用した決済手段の可能性~

開催日時:2023-04-27(木) 10:00~12:00

(オンライン受講/アーカイブ配信付き)

講 師 :アビームコンサルティング株式会社

金融ビジネスユニット

鈴木 雄大 氏 シニアマネージャー

内田 悠介 氏 マネージャー

大手SIer・総合ファーム・Big4戦略チームを経てアビームコンサルティングへ参画。主に金融機関やFinTech企業に対する経営戦略・事業戦略・経営統合のコンサルティングサービスに従事。直近ではメタバース・Web3ファイナンスの調査研究・情報発信、金融機関の事業検討支援に注力。