日本は先進国で唯一給料が上がらない国になっており、給料が上がる経済への転換が求められています。一方で、給料が上がる経済になることで仕事を持たない年金生活者に恩恵はあるのか気になる人も多いでしょう。給料が上がると年金の支給額はどうなるのでしょうか。給料と年金の関係について解説します。

日本の賃金が30年以上横ばいという現実

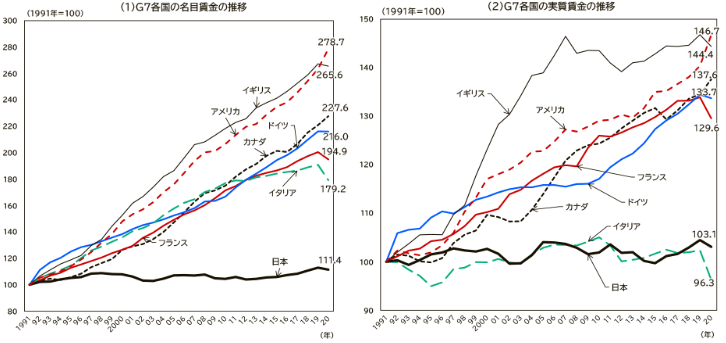

日本の賃金は30年以上にわたり低迷が続いています。厚生労働省がまとめた「G7各国の賃金(名目・実質)の推移」によると、日本の賃金水準は名目でG7中最下位、実質で6位と大きく後れをとっています。1991年を100とした比較では名目賃金で111.4と6位のイタリア179.2に大差をつけられ最下位に沈んでいます。

実質賃金では103.1とイタリアの96.3を上回っているものの、他の先進国には遠く及ばない水準に低迷しています。1991年から2020年までの30年間ほぼ横ばいで成長していない、日本経済の低迷ぶりが見て取れる結果といえます。

給料が上がる経済への取り組みがスタートした

賃金の低迷が長引く日本ですが、遅ればせながら「給料が上がる経済」への取り組みがスタートしています。岸田文雄首相が2023年1月4日の年頭記者会見で「物価上昇率を超える賃上げの実現」を目指す方針を表明しました。

具体的には大企業にベースアップ等で積極的な賃上げを促し、その流れを中小企業にも波及させようという取り組みです。

財界もその要請に応え、大企業を中心に春闘で満額回答が相次いでいます。連合(日本労働組合総連合会)のプレスリリースによると、2023年春闘における5月8日10時時点の「定昇相当込み賃上げ計」は加重平均で1万923円の賃上げ、率にして3.67%の上昇となりました。4月末時点の結果としては、比較可能な2013年以降で過去最高の賃上げ率になっています。

個別企業では「ユニクロ」を経営するファーストリテイリングが、2023年3月から国内従業員の年収を最大40%引き上げるという異次元の賃上げを発表し、社会に衝撃を与えました。

また、自動車メーカーもトヨタ、日産、ホンダの大手3社をはじめ、ほとんどの会社が満額回答しています。そう考えると賃上げの流れは順調に広がっているように見えます。

しかし、それらのニュースは主要な大企業に限られた動きで、経営体力の弱い中小企業にまで波及するかは未知数です。

年金支給額が決まる仕組み

賃上げの機運が高まる日本ですが、実際に給料が上がる経済が実現すると年金支給額にどのような影響があるのか、年金支給額が決まる仕組みについて確認しておきましょう。

年金支給額の算定はかなり複雑になっています。年金支給額を決定する2つの要因が「賃金・物価スライド」と「マクロ経済スライド」です。

賃金・物価スライド

新たに年金を受給する新規裁定者は、名目手取り賃金の変動率に合わせて年金額を改定する「賃金スライド」が適用されます。一方既に年金を受給している既裁定者は、消費者物価の変動率に合わせて年金額を改定する「物価スライド」が適用されます。このルールは2021年の年金改定から採用されました。

ただし例外もあります。物価の変動率が賃金の変動率を上回った場合は、既裁定者の上昇率も新規裁定者と同じく賃金スライドを適用してバランスを保つ仕組みになっています。

マクロ経済スライド

賃金・物価スライドに加えて、「マクロ経済スライド」による調整も行われます。マクロ経済スライドとは、「公的年金全体の被保険者(公的年金に加入し保険料を支払っている人)の減少率に平均余命の伸びを勘案した一定率(0.3%パーセント)を加えたスライド調整率を、年金額改定の基準となる賃金や物価の変動率から差し引くことで、年金の伸びを抑える」(デジタル大辞泉)仕組みです。

2004年に導入され、年金財政の均衡がとれる見通しが立つまで続けられます。

以上の仕組みから、給料が上がる経済が実現すれば名目手取り賃金も上昇するため、年金受給額は増えていくことが予想されます。したがって、2023年の春闘で満額回答が相次ぎ、賃上げ率が過去最高を更新したことは、年金受給者にとっても喜ばしいニュースといえるのです。

2023年4月からの年金支給額はどれくらい?

日本年金機構によると、2023年4月からの年金支給額は67歳以下(昭和31年4月2日以後生まれ)の受給者で原則2.2%、68歳以上(昭和31年4月1日以前生まれ)の受給者で原則1.9%それぞれ前年より引き上げられます。

国民年金(老齢基礎年金)

| 受給年齢区分 | 2023年度月額 | 2022年度月額 | 増減 |

|---|---|---|---|

| 67歳以下(新規裁定者) | 66,250円 | 64,816円 | +1,434円 |

| 68歳以上(既裁定者) | 66,050円 | 64,816円 | +1,234円 |

国民年金の支給額は新規裁定者と既裁定者で満額が異なるので注意が必要です。67歳以下の老齢基礎年金は月額1,434円、年額で1万7,208円の増額となります。68歳以上は月額1,234円、年額で1万4,808円の増額とやや少ない金額です。

厚生年金

| 受給年齢区分 | 2023年度月額 | 2022年度月額 | 増減 |

|---|---|---|---|

| 67歳以下(夫婦2人) | 224,482円 | 219,593円 | +4,889円 |

厚生年金は、夫婦2人の老齢基礎年金を含む標準的な年金額で月額4,489円、年額で5万3,868円の増額となります。受給額は平均的な収入(賞与を含む月額換算43.9万円)で40年間就業した場合に受け取り始める年金(老齢厚生年金と2人分の老齢基礎年金の満額)の給付水準です。

前年2022年4月からの年金支給額が、新規裁定者、既裁定者ともに0.4%の引き下げだったことを考えると、一転してプラスに転じたことは年金生活者にとってはひと安心といったところでしょう。賃上げの流れを定着させて、年金生活者にも恩恵が及ぶ社会にすることが求められます。

若い年代から老後資金づくりを始めることが大事

年金は老後生活を支える大事な収入ですが、それだけではゆとりのある生活を送るのは難しいのが現実です。年金にプラスアルファできる収入を確保する必要があります。収入源としては株式の配当金、不動産経営の家賃収入、パート・アルバイトの給与、フリマアプリでの不用品売却収入などいろいろ考えられます。

しかし、株式は相場が順調なときはよいですが、リーマンショックのような大暴落に遭ったときは、株価の値下がりや配当金減配などのリスクがあります。高齢でのパート・アルバイトは体力的に難しい人もいるでしょう。不用品の売却はある程度売れる品物が限定されるため、収入としては不安定です。

そこで最も安定した老後資金づくりに適しているのが不動産投資です。多くの場合ローンを組みますが、毎月の家賃収入で返済していくため、空室が出ない限り給与から持ち出しすることなく返済することができます。ローン完済後は純資産になり、老後の大きな助けになるという仕組みです。

老後資金づくりは若い年代から始めることが大事です。とくに不動産投資はローン返済期間との絡みがあるので、遅くとも30歳までには始めたほうがよいでしょう。30歳でローンを組めば返済期間35年とすると65歳で完済できるので、老後はローンの返済なしに諸経費を引いた家賃収入を生活費にプラスすることができます。

いま何らかの投資を考えている人は、長期的視点に立った老後資金づくりとして不動産投資を検討してみてはいかがでしょうか。

※本記事は2023年5月17日現在の情報をもとに構成しています。年金制度は度々改定が行われ、支給額は毎年の社会情勢によって変化しますので、参考程度にお考えください。

(提供:Incomepress )

【オススメ記事 Incomepress】

・不動産投資にローンはどう活用する?支払いを楽にする借り方とは

・お金の貯め方・殖やし方6ステップとは?ごまかさずに考えたいお金の話

・日本人が苦手な借金。良い借金、悪い借金の違いとは?

・あなたは大丈夫?なぜかお金が貯まらない人の習慣と対策

・改めて認識しよう!都市としての東京圏のポテンシャル