この記事は2025年1月17日に「きんざいOnline:週刊金融財政事情」で公開された「賃上げ効果と企業改革の浸透で、年前半の株式市場は底堅く推移」を一部編集し、転載したものです。

2025年は年始から米10年債金利が上昇し、24年4月以来の水準に達した。これが、ドル高をもたらし、米国株式市場のみならず世界の株式市場の重しともなっている。

為替変動による国内株式市場への影響については、円安進行が過度でなければ、日本株にはプラスに働くとみている。24年12月の米連邦公開市場委員会(FOMC)では、米連邦準備制度理事会(FRB)のタカ派姿勢が示されて利下げ観測が後退し、1ドル=153円台から157~158円台へ円安が進行した。

当社は、こうした市場反応を受けて、FRBの利下げ見通しを年3回から2回に修正した。これに対し、日本銀行については年3回の利上げをするとの見方を維持している。当社が描くメインシナリオに基づくと、ドル円は25年末に1ドル=148円に向かう見込みだ。この為替水準は、TOPIX採用企業の純利益を1~2%押し下げるが、企業の利益成長と企業改革でカバーされ、25年の純利益は8%の増加を見込む。

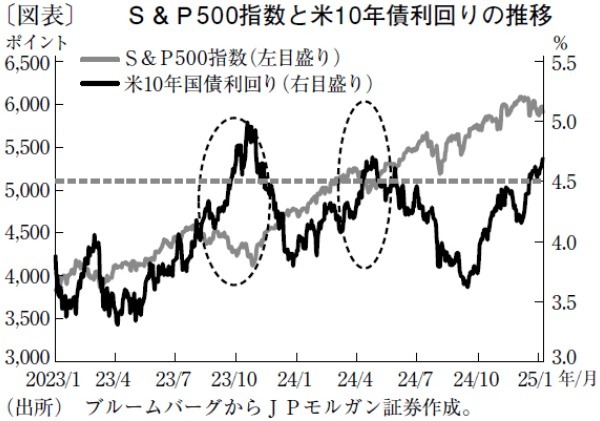

一方、米国のインフレが高止まりし、FRBが2回の利下げ、日銀が2回の利上げを行うサブシナリオでは、ドル円は年末に1ドル=152円となる。このシナリオでは、企業の純利益がメインシナリオよりも1~2%ほど上振れし、純利益はトータルで10%程度増加する見通しだ。もっとも、米10年債金利が4.5%に達するような過度な金利上昇になると、23年10月や24年4月のように株価調整が意識されるだろう(図表)。

また、1月20日のドナルド・トランプ第二次政権の発足により、インフレへの懸念は一段と高まりを見せている。トランプ2.0の貿易政策は、政権発足前でまだ明らかになっておらず、その影響は捉えられない。従って、国内株式市場への影響に対する織り込みは限定的にならざるを得ない。例えば、日本からの輸入品に対する一律10%の追加関税の導入を想定すると、米国への輸出比率が最も高い自動車セクターの営業利益は、個別企業ごとに20~100%程度減少するとみられている。

現在、過去2カ月間のセクターの利益修正率は10%未満の下方修正にとどまっている。今後、追加関税が導入されれば、業績見通しや株価に一段の下押し圧力がかかるだろう。

一方、日本では経済構造の転換や企業改革が進んでおり、前述のマイナス要因を打ち返すことも可能となる。25年は春闘での賃上げにより実質賃金のプラス転化と、個人消費の盛り上がりが期待される。

24年の株式市場を押し上げた企業改革は、今後数年間は続くだろう。24年は海外投資家が日本株を売却する一方で、企業は前年比9割増のペースで自社株買いを実施した。こうした企業行動が、トランプ政策の不透明性や世界経済のインフレへの懸念などで市場変動の高止まりも想定されるなか、25年前半の国内株式市場を支える確固たる力となり得る。

JPモルガン証券 チーフ株式ストラテジスト/西原 里江

週刊金融財政事情 2025年1月21日号