この記事は2025年5月16日に「きんざいOnline:週刊金融財政事情」で公開された「企業業績予想の下方修正で、日米欧市場は再び不安定化も」を一部編集し、転載したものです。

4月上旬に急落した世界の株式市場は急速に回復しつつある。本稿執筆時点(5月14日)で4月の再安値からの上昇率はS&P500指数が16.3%、TOPIXが21.1%、ストックス欧州600指数が16%といずれも顕著だ。

急落のきっかけとなったドナルド・トランプ米政権の相互関税と、応酬が激化した米中の貿易摩擦の先行きに楽観的な見方が台頭し始めたことが株価を牽引したとみられる。また4月中旬以降、米国を皮切りに本格化した企業決算の発表が一定の安心感をもたらしたことも、株式市場を押し上げた要因に挙げられる。

米国では、S&P500指数採用企業の約9割が第1四半期の決算発表を終えている。現時点では、全体の増益率が前年比14.1%と、決算発表が始まる直前にアナリストが予想した数値(8.0%)を大きく上回った。

決算発表の序盤から中盤に当たる日本や欧州でも、アナリストによる予想が切り上がっており、米国同様、事前予想を上回る実績が見込まれる。もっとも、業績予想はトランプ関税が各国との協議次第であるために流動的だ。関税の影響の織り込みは各企業で異なり、業績見通しの撤回や発表を見送る企業も相次いでいる。

トランプ関税の影響の織り込みは困難との意見も多いが、アナリストが予想する2025年度のEPS(1株当たり利益)は、日米欧共に下方修正が目立つ。S&P500指数における25年度予想EPSの前年比増益率は3月末に11.4%だったが、直近の予想は9.7%まで低下している。また、TOPIXの25年度予想EPSの前年比増益率は3月末の8.5%から6.7%に、ストックス欧州600指数は同6.5%から3.5%に下がった。

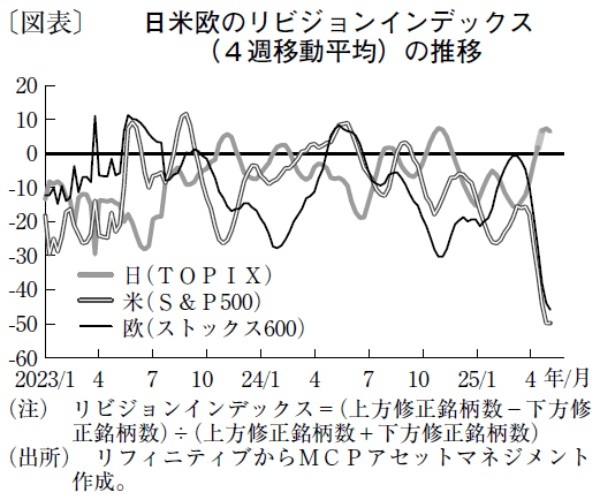

アナリストによる企業の業績予想の修正状況を指数化した「リビジョンインデックス」からも、欧米では下方修正される銘柄が急増していることが分かる(図表)。日本でも上方修正の銘柄数の増加に一服感があり、今後、下方修正銘柄数の増加が予想される。

EPSの低下と4月後半以降の急速な株価の回復に伴ってPER(株価収益率)が上昇しており、日欧ではバリュエーション面の割安感が後退し、米国では再び割高感が意識される水準に達しつつある。これらは、株式市場の先行きを占う上で気掛かりな材料といえる。

トランプ政権と各国との通商協議は一部の国で合意に至っているが、日本をはじめ多くの国で交渉が長期化する可能性もあり、不透明感は依然として強い。トランプ関税が米国経済に与える影響も見通しづらく、こうした状況下で高水準のPERは許容されにくい。

早晩、一段の株価上昇にはEPS、つまり業績見通しの上方修正が必要となる。しかし、直近のリビジョンインデックスの動き等を踏まえると、筆者は株式市場が再び不安定化するとみている。

MCPアセット・マネジメント ストラテジスト/大塚 理恵子

週刊金融財政事情 2025年5月20日号