この記事は2025年5月23日に「きんざいOnline:週刊金融財政事情」で公開された「FRB、5月FOMCは様子見も年内には0.5%の利下げへ」を一部編集し、転載したものです。

5月6、7日開催の米連邦公開市場委員会(FOMC)で、米連邦準備制度理事会(FRB)は政策金利であるFFレートの誘導目標レンジを4.25~4.50%に据え置くことを決めた。声明文では、経済見通しに関する不確実性が一段と増しているとの認識が示され、FRBは関税による物価上昇リスクと景気下振れリスクをてんびんにかけながらの難しいかじ取りを迫られている。

FRBのパウエル議長は会合後の記者会見で、物価安定と雇用最大化のどちらに重点を置くのかと聞かれ「いずれのリスクも高まっているが、どのような展開になるかははっきりとは言えない」と回答。さらに「われわれは明確な状況が判明するまで政策判断を待つことができ、急ぐ必要はない」との考えを示した。今回の記者会見では「待つ(wait, await)」という単語が計25回登場するなど、様子見姿勢を強調する場面が目立った。

3月のコア個人消費支出(PCE)デフレーターは、前年比2.6%増と前月から鈍化しているほか、4月の雇用統計では失業率が4.2%で横ばいとなるなど、関税の影響はハードデータにはそこまで強く現れていない。これを見る限り、現時点における様子見判断は妥当だろう。

一方、4月の消費者信頼感指数はすでに2020年5月以来の低水準となっていることに加え、ISM製造業景況感指数は3カ月連続で低下するなど、ソフトデータにはすでに弱さが見られる。パウエル議長は、次回の6月会合で政策スタンスの変更が必要となる可能性について尋ねられた際に「忍耐強く待つのが適切」と述べるなど、予防的利下げとは距離を置いている。

次回会合までには雇用統計が1回公表されるが、これだけで利下げの判断をすることは難しいとみられる。ただ、4月の雇用統計結果は、関税の不透明感に伴う駆け込み需要といった特殊要因が含まれているほか、長期失業者が増加するなど景気下振れリスクを払拭できるほどではなかった。3月時点における失業者1人当たりの雇用動態調査(JOLTS)求人件数は1.02件とかろうじて1を上回っているが、先行指標となるインディード求人件数は減少傾向が続いており、今後は1を下回る可能性が高まっている。

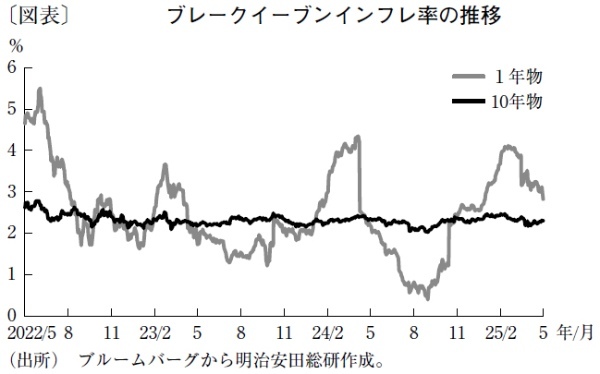

一方、市場の期待インフレ率を示すブレークイーブンインフレ率(普通国債と物価連動国債との利回りの差)を見ると、1年物は高水準だが、足元では低下傾向にあるほか、10年物は横ばいで推移している(図表)。このまま長期の期待インフレ率の安定が続けば、年後半に労働市場悪化の方向性が明確になった段階で、FRBが利下げに踏み切れる可能性は高まる。筆者は9月と12月に政策金利を0.25%ずつ引き下げると予想する。

明治安田総合研究所 エコノミスト/前田 和孝

週刊金融財政事情 2025年5月27日号