この記事は2025年5月23日に「きんざいOnline:週刊金融財政事情」で公開された「日銀の利上げ再開には26年の春闘結果がカギに」を一部編集し、転載したものです。

債券市場における国内長期金利(10年物国債利回り)はトランプ関税の動向に振り回されている。4月のトランプ米大統領の相互関税発表を受け、日本の景気下振れ懸念が高まった。それにより、日本の長期金利は1.5%を超える高水準から、一時1.1%付近まで急低下した。その後、5月12日に米中の関税引き上げ一時猶予の電撃合意が発表され、長期金利は1.5%近辺まで戻った。

4月30日、5月1日に開催された日本銀行の金融政策決定会合でも、トランプ関税によって中心的見通しの確度が不透明である点が強調された。先行きの国内金融政策はトランプ関税次第であり、長期金利も関税動向次第で大きく変わり得る。

とはいえ、4月の日銀の「経済・物価情勢の展望」(展望レポート)では、2027年度末まで利上げ局面が続く(利上げは一時停止となるも、見通し期間のどこかで再開)との想定を維持している。今後の日米交渉等を経て、関税率が想定よりも抑制的となれば(例えば相互関税の上乗せ分はなし、自動車関税も一定程度の減免ありなど)、日銀の次の一手は利上げとなろう。実際、植田和男総裁は、基調的物価の当面の伸び悩みを見込むものの、「再び物価が上昇基調を強めるとの確度が高まれば、利上げ再開となり得る」と発言した。

物価上昇のトリガーとなるのは26年春闘だろう。展望レポートからは、トランプ関税による企業収益の下振れを受け、26年春闘の賃上げ率は相応に減速すると推察される。特に、自動車業を中心とした製造業は、関税引き上げを相殺するため対米輸出価格(ドル建て・関税を除く)を引き下げると見込まれる。そのため、収益が圧迫され賃上げ姿勢が慎重化すると想定される。

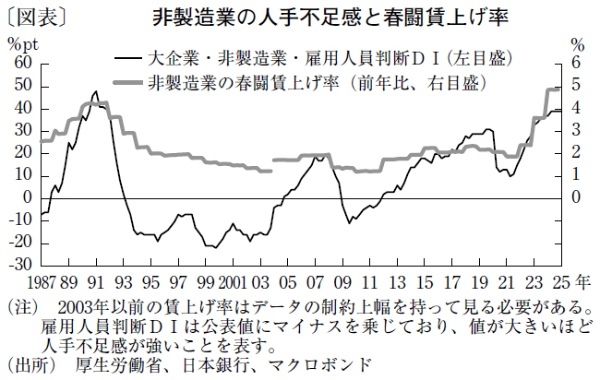

一方で、非製造業が持ちこたえれば、春闘賃上げ率が想定より頑健さを見せる可能性はある。米中貿易摩擦が激化していたトランプ前政権時(18~19年時)も、製造業と異なり非製造業の人手不足感は高止まりしたままだった。当時は人手不足感が賃上げにつながらなかったが、コロナ禍を経て人手不足感はよりいっそう強まり、国内の賃上げ率は過去最高近辺まで高まっている(図表)。トランプ関税の行方にかかわらず、非製造業の人手不足感は人口など構造的要因から簡単には解消されず、ふたを開けてみれば、賃上げ率は思ったほど悪くないかもしれない。

他方、仮に関税引き上げ率が相互関税10%分だけにとどまったとしても、第一次トランプ政権時よりも当然、製造業への打撃は大きい。関税は、製造業のウェイトの大きい株価を強く押し下げ、製造業の賃上げ機運を一気に後退させる可能性もくすぶる。そうなれば、人手不足感にかかわらず、非製造業も賃上げに慎重になることも考えられる。

ソニーフィナンシャルグループ シニアエコノミスト/宮嶋 貴之

週刊金融財政事情 2025年5月27日号