この記事は2025年5月30日に「きんざいOnline:週刊金融財政事情」で公開された「対外純資産の構造変化に見る円金利上昇要因とドル円相場の行方」を一部編集し、転載したものです。

超長期債市場を中心に円金利の上昇が注目を集めている。こうしたなか、為替市場では直近の円高トレンドについて「円金利が上がっているから円買い(円高)」との解説が散見されるが、あまりにも浅はかではないか。仮に、長年指摘されていた政府債務への懸念が日本の債券市場に表れているのだとすれば、日本国債の主たるプレイヤーである海外投資家の存在を念頭に置いて「円売り故の円金利上昇」と解釈するのが自然だろう。

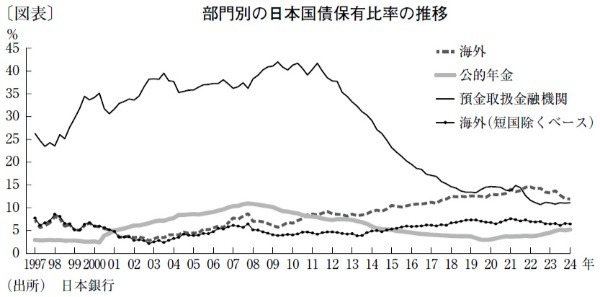

もちろん、日本が今すぐ債務危機に陥るというわけではない。海外投資家の日本国債保有比率は、短期国債を含めれば、2024年12月末時点で約12%となっている。過去四半世紀で明確に上昇傾向にあるものの、短期国債を含めなければ、約6%と横ばいである(図表)。よって、欧州債務危機時のギリシャと異なり、海外投資家に自国金利の生殺与奪を握られるような状況は、現在の日本に当てはまらない。

しかし、だから安心してもよいという話ではない。むしろ、円金利上昇は、日本に対する警鐘の一つと筆者は捉えている。長年、円金利の低位安定について「日本は世界最大の対外純資産国である」という説明が用いられてきた。要するに、潤沢な外貨を保有しているため、海外からの資本流入に頼るようなことはないという安心感にまつわる論点だ。それ故「日本国債は国外からの評価(格付け)に無関心でいられる」との意味も込められていた。

一方、日本は33年連続(23年末時点)で世界最大の対外純資産国の地位にあるが、その保有構造は激変している。流動性の高い海外有価証券が過半を占めていた00年代初頭とは異なり、現在は対外直接投資(端的には海外企業買収など)が過半となっている。例えば、米国債や米国株などの海外有価証券であれば「リスク許容度が毀損したときに売却して円に戻す」いわゆる「リスクオフの円買い」の源泉となることが期待される。だが、日本企業が経営判断の結果として購入した海外企業を軽々に売り飛ばすわけにはいかない。

話を円金利に戻せば、結局、日本という国が多くの外貨建て資産を保有しているのは事実だが、それを円に還流させる経路が途絶しているのであれば、円や日本国債の価値は低下しやすいように思える。

こうした理解に基づけば、上記の「円金利が上がったから円買い(円高)」という解釈は拙速に過ぎるだろう。筆者は今後、関税騒動の落ち着きと共にドル安も収まり、円安基調が強まる可能性が高いと考えている。

みずほ銀行 チーフマーケット・エコノミスト/唐鎌 大輔

週刊金融財政事情 2025年6月3日号