この記事は2025年11月28日に「きんざいOnline:週刊金融財政事情」で公開された「FRBは米景気再加速の下、26年の政策金利を据え置きへ」を一部編集し、転載したものです。

米国では、10月1日から11月12日までの43日間、政府機関の一部が閉鎖された。この間、金融市場は比較的安定していたが、経済指標の公表や作成が停止された。入手可能なデータを見ると、景気は緩やかに減速し労働市場は軟化している一方、インフレ率は下げ渋っている。

10月の米連邦公開市場委員会(FOMC)で、米連邦準備制度理事会(FRB)は2会合連続の利下げに加え、バランスシートの縮小策を12月1日に終了することを決定した。FFレート誘導目標レンジを25bp引き下げ、3.75~4%とする決定にFOMCメンバーの10人が賛成した。だが、スティーブン・ミランFRB理事とカンザスシティー連邦準備銀行のジェフリー・シュミッド総裁は、25bpの利下げに反対した。

FRBのジェローム・パウエル議長は「インフレ率がやや高止まりしているが、労働市場が徐々に冷え込みつつある」と指摘し、労働市場の悪化を重要視し、利下げを決めた。その上で「次回12月のFOMCでの追加利下げは既定路線ではない」と強調し、金融市場の25bpの利下げ期待を牽制した。

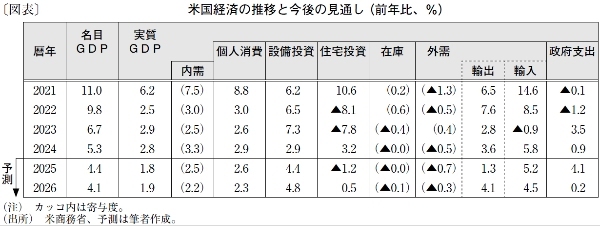

2025年10~12月期の実質GDP成長率(前期比)は、これまでの実質金利の上昇や、価格上昇が経済活動の抑制要因になるほか、政府機関の一部閉鎖の影響により、1%台に減速すると予想される。そのため、FRBは労働市場の悪化による景気減速リスクへの対処を引き続き優先し、26年も利下げを実施する可能性は確かにある。

しかし、26年の景気は、政府機関の再開による押し上げや減税効果等によって、再加速する可能性が高い。個人消費は、価格上昇等の影響を受けるものの、減税、株や不動産などの資産価格上昇などを背景に堅調さを維持すると見込まれる。また、設備投資は減税効果のほか、IT需要の拡大、通商合意による不確実性の和らぎや直接投資の増加等により、伸び率が高まるだろう。さらに、通商合意による農作物やエネルギーの輸出拡大が予想される。

以上より、26年の米国の実質GDP成長率は、潜在成長率(1.8%)を上回る公算が大きい(図表)。物価は、住宅関連での低下が続くものの、関税賦課の影響が徐々に顕在化する中で緩やかに上昇するだろう。こうした環境下で、FRBは26年の政策金利を据え置くとみる。

第一生命経済研究所 主任エコノミスト/桂畑 誠治

週刊金融財政事情 2025年12月2日号