この記事は2025年7月11日に「きんざいOnline:週刊金融財政事情」で公開された「地政学リスクの高まりで、金価格は4,000ドルに迫ることも」を一部編集し、転載したものです。

世界の中央銀行や、政府が保有する準備資産の運用で「ドル離れ」が加速していることが、金価格の高止まりを支える要因となりそうだ。中銀の金需要は、2010~21年の平均が473トン300キログラムだったのに対して、22~24年は1,072トン300キログラムまで倍増しており、25年も1,000トン前後の需要規模を維持する可能性が高い。

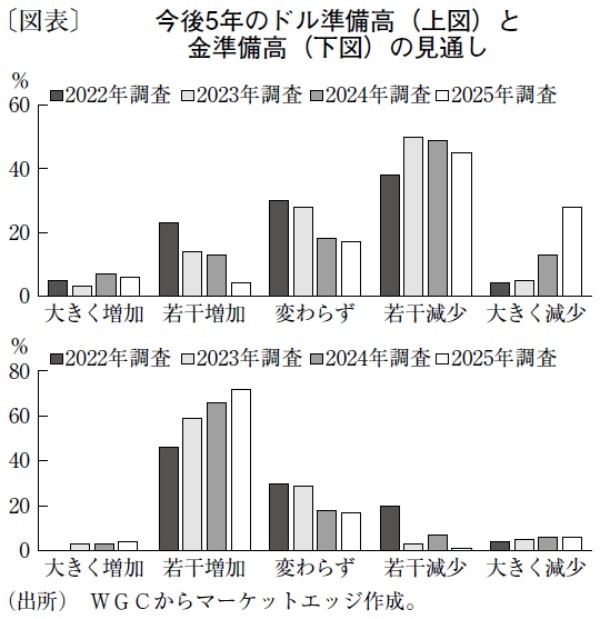

産金業界団体ワールド・ゴールド・カウンシル(WGC)が、準備資産の運用担当者を対象に行った調査では、今後5年で「ドルを減らす」(若干減少、大きく減少)との回答が73%だった(図表)。一方「金を増やす」(若干増加、大きく増加)との回答が76%で、いずれも22年の調査開始以降で最高値となった。

公的通貨・金融機関フォーラム(OMFIF)の調査では、準備資産の長期運用で重視されるテーマとして80%以上が「地政学リスク」と回答した。地政学リスクの内訳では、ウクライナ戦争や中東の軍事紛争よりも、関税・貿易障害など通商問題を挙げる回答が多かった。中銀は、トランプ関税を長期的な地政学リスクとみている。今後も、準備資産の運用でドルを無条件に選択し続けることへの妥当性が問われてくる。

法定通貨間では「ドル離れ」の受け皿として、ユーロや人民元、そして円の人気が高いが、無国籍通貨である金も、地政学リスクに左右されにくい点が高く評価されている。24年末時点では、外貨準備運用比率はドルが46%と最大だが、金は20%でユーロの16%を上回った。金価格の高騰を受けて、中銀による金購入は徐々に抑制される見通しだが、新興国を中心とした需要の底固さから、大きな落ち込みは想定されていない。

今年の金市場の大きな変化は、民間投資マネーも「ドル離れ」の受け皿として金を選択し始めたことだ。金上場投資信託(ETF)への投資は過去4年連続で売り越しだったが、今年の1~5月期は322トン500キログラムの買い越しとなっている。中銀と同様に金ETFも年間1,000トン近い規模の需要を創出する可能性がある。

今年9月には米連邦準備制度理事会(FRB)の利下げ再開も予想され、米金利低下・ドル安傾向が強まると、短期投機筋の物色意欲も強まりやすくなる。金価格高騰の影響で、宝飾需要は大きなダメージを受けているが、金需給の引き締まりから年後半のCOMEX金先物価格は1オンス=3,200~3,600ドルの高値圏を維持するだろう。米トランプ政権の暴走による世界経済の減速、ロシア・ウクライナ戦争や中東の戦闘激化といった動きが見られた場合には、金先物価格は4,000ドルに迫ることも視野に入る。

マーケットエッジ 代表/小菅 努

週刊金融財政事情 2025年7月15日号